20/10/02

住宅ローン控除40万円、フル活用できる人の年収はいくらか

マイホームを取得するときに知っておきたいのが「住宅ローン控除(住宅借入金等特別控除)」です。要件を満たせば、住宅ローンの年末残高に応じて一定の期間、所得税や住民税が軽減される制度です。しかし、「ローン残高」が独り歩きしてしまうと、思わぬ勘違いで慌てることも。これから住宅を購入する人も、すでに購入済みの人も、確認しておいて損はありません。

住宅ローン控除ってどんな制度?

住宅ローン控除は、10年以上の住宅ローンを組んで自分が住む家を新築・取得・増改築した場合、手続きをすることにより、その年に納めた所得税・住民税のうち所定の額が控除される(戻ってくる)ものです。「住宅ローン減税」と呼ばれることもあります。

控除の額は、住宅の種類や新築か中古で違ってきます。

一般的な住宅の場合には、最大で住宅ローンの年末残高の1%(上限4000万円)が10年間、控除されます。40万円が10年にわたって控除されたとすると、400万円も減税になるわけです(なお、耐震・耐久・省エネ性などに優れた「長期優良住宅」の場合は年50万円が10年間減税になります)。

また、2019年10月から消費税が10%に値上げされたことから、消費税の経過措置で2019年10月1日から2020年12月31日までに入居した場合には、控除期間が3年間延長されます(新型コロナウイルスの影響によって入居が遅れる場合には、申告すれば入居期限を2021年12月31日までとすることもできます)。

延長された3年間の控除額は、「建物価格×2%÷3」または「住宅ローンの年末残高の1%」のいずれか低い金額となっています。

住宅ローン控除の計算のしくみ

会社員の場合、所得税や住民税は、年間の総収入から「給与所得控除」を差し引き、社会保険料や生命保険料などの「所得控除」と差し引いた「課税所得」に税率をかけて計算します。扶養家族の人数や構成が違えば、差し引かれる所得控除も変わってきます。

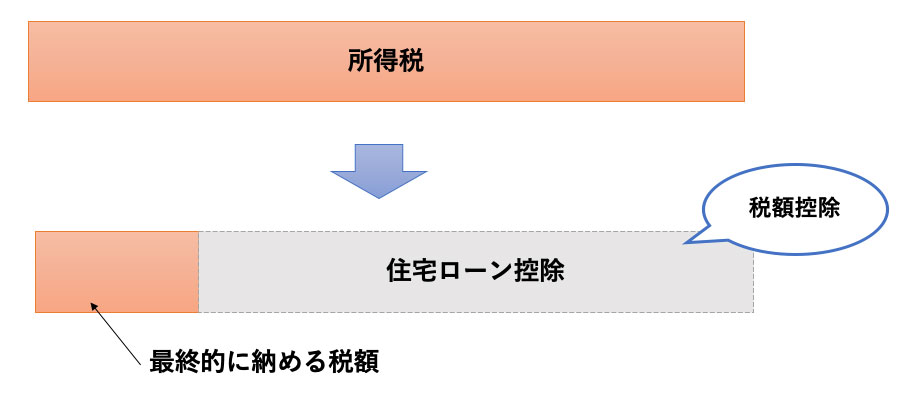

住宅ローン控除はこうして計算された所得税から税金が差し引かれます(税額控除)。また、所得税で控除できなかった分は住民税からも一部控除されます。具体的には次のようなイメージです。

●所得税から控除される場合

住宅ローン控除は、本来納めるべきだった所得税の税額から控除されます。

●所得税と住民税から控除される場合

もし、所得税額の方が控除限度額より少なく、所得税だけでは引ききれない場合には、住民税からも控除されます。住民税は翌年6月からの徴収の際に減税されます。

住民税の控除額は最大で13万6500円と決められています。

なお、住宅ローン控除の手続きは、住宅を取得した1年目は確定申告が必要ですが、会社員の場合は2年目以降、年末調整だけで手続きを終えることもできます。

住宅ローン控除を年間40万円使いきれる人は?

実は、住宅ローン控除を40万円フルで使いきれる人はそれほど多くありません。というのも、新築の一般住宅の住宅ローン控除の金額は、以下のうち最も小さい額になるからです。

1. 各年の住宅ローン残高の1%

各年の住宅ローン残高の1%が40万円になるということは、単純計算で年末の住宅ローンの残高が4000万円以上なくてはならないということです。

住宅ローンの控除額を10年間最大限に使い、400万円戻ってくる場合には、10年後にも住宅ローンの残高が4000万円以上ある必要があります。仮に年1%の金利で35年間のローンを組んだ場合に、10年後も40万円の控除を受けるためには、ざっと5350万円の借入額が必要になります。

2. 納める所得税の金額

所得税だけで40万円以上納めていることが必要なので、控除が本人だけなら年収はおおよそ760万円以上は必要です。子どもなど、扶養親族がいる場合、年収の条件はさらに上がります。

3. 所得税+住民税の金額

住民税からの控除の上限額は13万6500円です。つまり、所得税を26万3500円以上納めている必要があります。控除が本人だけなら年収は680万円ほどになるでしょう。こちらも、子どもなどの扶養親族がいる場合、年収の条件はさらに上がります。

つまり、年間40万円の住宅ローン控除を使いきるには、少なくとも4000万円以上の住宅ローンを組むことが必要です。仮にそうして高額のローンを組んでも、納める税額が少ない場合には、40万円の減税をフルに受けることはできなくなる、というわけです。

控除額を使いきった方がおトク?

節税になるからといって、住宅ローンの控除額を使いきった方がいいのでしょうか。

住宅ローンの借入額が増えれば、年末のローン残高が増えて、税金の控除額は大きくなります。しかし、一方で住宅ローンの利息も借入額に応じて大きくなります。金利がいくらのローンかでも変わってきますが、住宅ローンの控除額よりも金利負担が大きくなっては、意味がありません。また、変動金利で借りた場合、金利が上がってくれば金利変動のリスクも加わります。

将来の収入の増減は不確定なので、減税額の大きさを中心に考えるのではなく、「将来においても返済ができるか」を基本において借入額を決める方が大切になります。

【関連記事もチェック】

・住宅ローンの諸費用には何がある?いくらかかる? 節約する3つの方法とは

・住宅ローン減税vs繰上返済、どちらを優先すべきかの基準はコレだ

・住宅ローン貧乏になる10の愚かな考え・行動

・年収500万円・700万円・900万円の共働き夫婦、無理のない住宅ローンの返済額はいくらが妥当か

・2020年の住宅ローン、固定金利と変動金利どっちにすべき?

池田 幸代 株式会社ブリエ 代表取締役 本気の家計プロ®

証券会社に勤務後、結婚。長年の土地問題を解決したいという思いから、宅地建物取引士、ファイナンシャルプランナー(AFP)を取得。不動産賃貸業経営。「お客様の夢と希望とともに」をキャッチフレーズに2016年に会社設立。福岡を中心に活動中。FP Cafe登録パートナー

この記事が気に入ったら

いいね!しよう