20/06/13

クレジットカードの引き落とし時間はいつ?入金が遅れたときの3つのデメリット

毎月必ずやってくるクレジットカードの引き落とし日。「残高不足で引き落としができませんでした」。引き落としができないと、このような主旨のメールや電話がカード会社からあります。

スマホ決済が急速に普及している中、支払い方法としてクレジットカードを紐つけて使っている方は多いと思います。キャッシュレス化の流れで、日々の生活費や公共料金の支払いをクレジットカードに集約していると、想定よりも高額な支払い額となってしまうもの。うっかり残高不足になってしまった、という経験のあるかたもいることでしょう。

もし引き落とし日に残高不足だと気づいたら、当日に入金しても間に合うのでしょうか。今回は、口座引き落としの引き落とし時間について紹介します。また、引き落としの時間に間に合わなかった場合に生じる3つのデメリットも解説します。

クレジットカードの利用代金は、当日の何時頃に口座から引き落とされるのか?

クレジットカードの利用代金の口座引き落としが当日の何時頃になるのかは、引き落とし口座の銀行によって異なります。つまり、クレジットカード会社(決済元)に確認しても銀行によって引き落としのタイミングは異なるため明確な時間は分からないのです。というのも、クレジットカード会社は銀行に引き落としをかける日付を指定するだけで、時間までは指定していないからです。

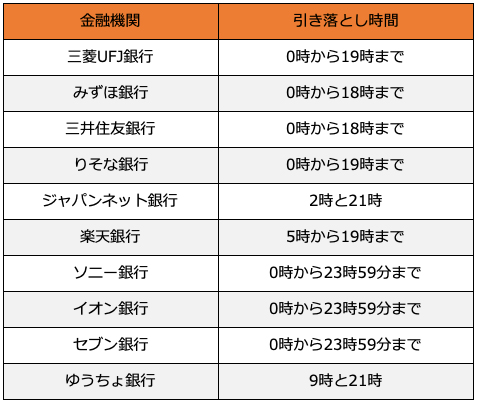

主な銀行の口座引き落としの時間帯は、次のようになっています。

●主な銀行の口座引き落としの時間帯

ゆうちょ銀行の「9時と21時」のように、引き落とし処理の時間が定められているところもありますが、大部分は「0時から19時まで」のように幅をもたせてあります。この場合、引き落としの時間は銀行によってまちまちで、いつになるかまではわかりません。また、三菱UFJ銀行のように入金が確認できた時点で引き落としがかかる場合もあれば、1日に何度も引き落としを行う場合、1日1回しか引き落としを行わない場合もあります。銀行によってパターンはさまざまなのです。

したがって、確実なのはやはり「入金は前日まで」ですが、当日でも引き落としが行われるまでに入金を済ませておけば、間に合うこともあるでしょう。

もし、後になって残高不足や入金不足に気がついたらなるべく早くクレジットカード会社に連絡をしてください。連絡をしたからといって、支払いができなかった事実は変わることはありませんが、事情に合わせた最善の方法を案内してくれるはずです。

クレジットカードの支払いが遅れると生じる3つのデメリット

クレジットカードの引き落としが間に合わず、支払いが遅れると、3つのデメリットが生じます。

● クレジットカードの支払いが遅れると生じるデメリット1:遅延損害金が発生する

クレジットカード会社が利益を確保するためには、できるだけ多くのお客さまにカード決済を利用してもらうだけでなく、支払期日にきちんと入金してもらわなければいけません。期日に引き落としできなかったということは、クレジットカード会社が損害を被ることになります。

損害を受けたクレジットカード会社は、カード利用者に対して「遅延損害金」として損害賠償を請求することができます。遅延損害金の金額は、クレジットカードの利用額、遅延損害金利率、引き落とし日から経過した日数によって異なります。引き落とし日から経過日数が多くなるほど、本来の返済予定額よりも多くの遅延損害金が発生することになるため、きちんと計画を立てて利用することが大切ですね。

●クレジットカードの支払いが遅れると生じるデメリット2:クレジットカード決済がいきなり使えなくなる

クレジットカードの利用額が引き落としできなかった場合、クレジットカード会社はこれ以上損害を発生させない対策としてクレジットカードの利用を停止させます。

昨日まではクレジットカードが使えたのに、今日は使えなくなったという場合は、きちんと引き落としがされなかったので利用できなくなったかもしれないので、予定通り引き落としがされているかをまず確認することをおすすめします。

●クレジットカードの支払いが遅れると生じるデメリット3:クレジットカードどころか他のローンも利用できなくなるかも…

クレジットカードは、クレジットカード会社が信用できる人だと判断した場合にカードが発行され、利用できる仕組みになっています。しかし、引き落とし日までに銀行口座へ入金していなかったということは、お支払いする意思がないものとみなされてもおかしくありません。

すると、クレジットカードの審査でも参考にされる個人信用情報に支払い遅延の事実が残されてしまいます。個人信用情報はクレジットカードの審査だけでなく、住宅ローンや教育ローンなどのローン商品を利用する際にも必ず参考にされる資料なので、支払い遅延の事実が確認された時点でかなり不利になります。直近でローンを利用する予定はないという場合でも、個人信用情報は数年間残されるため、何年か前にクレジットカードの引き落としが遅れたことがあるという場合でも住宅ローンが組めない理由になる可能性があります。

クレジットカードの延滞が起こる理由は、「使いすぎ」が原因かも?

クレジットカードの延滞が起こる理由は色々と考えられます。例えば、「銀行口座がたくさんあり、管理できなくなっている」「保有するクレジットカードの枚数が多い」「仕事の掛け持ちで、それぞれ振込先が違う」などですが、どんな状況であれ引き落としの残高不足は「自己管理」が甘いことが原因です。この機会に複数枚カードを持っている場合は、引き落とし口座を統一するなど管理方法を見直すのもいいでしょう。

また、根本的に延滞は「使い過ぎ」が理由のケースが多い印象があります。ですから、常に自分の収入などから「払えるのか?」を計算し、計画的に使うことが肝要です。

最近では、引き落とし日が近づいてくるとクレジットカード会社からメールが来たり、口座引き落とし時や残高不足時にメールで通知されたりするサービスもあります。このようなサービスを利用することで、すぐにクレジットカードの利用状況を確認できるようにしておくことが、使い過ぎ防止の面からもおすすめです。

残高不足にならないために、毎月メールで送られてくるWeb明細には必ず目を通し、日頃から「引き落とし日」と「請求額」を把握するように努めましょう。

まとめ

クレジットカードの引き落とし日をうっかり忘れてしまう…なんてことは、誰しもが経験することです。たった一度、クレジットカードで残高不足により引き落としできないだけでは、さすがにブラックリスト入りまではしないので安心してください。

残高不足を防ぐのはもちろん大切ですが、もし残高不足になったときに未払い状態を長引かせないことも大切です。もしも未払い状態になった場合は、すぐにカード会社に連絡して、支払い方法を確認するなど、誠実な行動をとりましょう。クレジットカードの便利さは信頼の上に成り立っています。最低限のルールを守るように心がけておきたいですね。

【関連記事もチェック】

・クレジットカードの有効期限が来たらすべき3つのこと

・その行為は絶対ダメ! クレジットカードの信用力を落とすワースト3

・クレジットカードの信用力を落とす9つのNG行為

・キャッシュレス決済の王道「クレジットカード」 3つの基準で2枚に絞れ【Money&You TV】

・1000万円貯めた人のクレジットカード活用術

KIWI ファイナンシャルプランナー・社会保険労務士

長年、金融機関に在籍していた経験を活かし、個人のキャリアプラン、ライフプランありきのお金の相談を得意とする。プライベートでは2児の母。地域の子どもたちに「おかねの役割」や「はたらく意義」を伝える職育アドバイザー活動を行っている。

この記事が気に入ったら

いいね!しよう