25/08/15

年金の高額受給者にはない、低額受給者だと得られる免除・補助・給付金

年金は、老後の暮らしの大きな柱です。とはいえ、受け取れる金額によっては心細くなる人もいるかもしれません。実際に暮らしに支障が出ては困ります。そこで、年金額が一定水準よりも少ない人には、各種保険料などの免除、補助、給付金があります。

今回は、年金の受給額が少ない人に対する経済的なサポートを見ていきます。

国民年金の平均受給額は満額より少ない

国民年金の満額は、月額で6万9308円(2025年度)。しかし、実際に受け取っている金額は満額よりも少ないのが現実です。

厚生労働省の調べによれば、国民年金の受給額は、平均5万7700円です(「2024年度厚生年金保険・国民年金事業の概況」厚生労働省より)。

国民年金の20~60歳の加入期間のうち、国民年金保険料の未納や免除があれば、もらえる国民年金(老齢基礎年金)の金額は満額よりその分少なくなってしまいます。

ただ、それでは生活していけない人もでてきます。そこで、年金の受給額が少ない人には、次のようなサポートがあります。

年金生活者支援給付金

年金生活者支援給付金は、年金などの収入額が一定基準額以下の方の生活を支援するために、年金に上乗せして支給される給付金です。

年金生活者支援給付金の金額は、月額5450円(2025年度)を基準に、保険料を納付した期間等に応じて計算されます。

年金生活者支援給付金を受給できる人は、次の3つの条件を満たした人です。

1. 65歳以上の老齢年金の受給者

2. 同一世帯の全員が市町村民税非課税

3. 前年の公的年金等の収入と、その他の所得との合計額が、

昭和31年4月2日以後に生まれた方は88万9300円以下

昭和31年4月1日以前に生まれた方は88万7700円以下

年金生活者支援給付金の金額は、(1)と(2)の合計金額です。

(1) 5450円×保険料納付済期間÷被保険者月数480月

(2) 1万1551円×保険料免除期間÷被保険者月数480月

※保険料1/4免除期間は1万1551円でなく5775円で計算

たとえば、国民年金保険料を480月全て納めた方の場合には、月額5450円の給付があります。

(1)5450円×保険料納付済期間÷被保険者月数480月

=5450円×480÷480

=5450円

(2)1万1551円×保険料免除期間÷被保険者月数480月

=1万1551円×0÷480

=0

(1)5450円+(2)0円=5450円

国民健康保険料の軽減

国民年金保険の保険料は、負担能力に応じて決まる応能分=「所得割」と「資産割」、受益に応じて決まる応益分=「均等割」と「世帯割」の合計によって計算されます。

このうち応益分は、世帯の所得が一定額以下の場合に軽減されます。

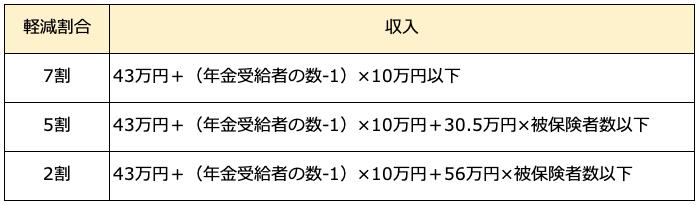

国民健康保険料の軽減割合は、7割、5割、2割の3段階で、収入の条件は以下のとおりです。

<国民健康保険料の軽減割合と収入の条件>

筆者作成

応益割が国民健康保険料に占める割合などは自治体ごとに決まっています。そのため、軽減される国民健康保険料の金額も自治体によって差があります。ご自身の国民健康保険料が軽減されるのか、金額はいくらになるのかは自治体の国民健康保険の窓口に問い合わせるのが正確です。

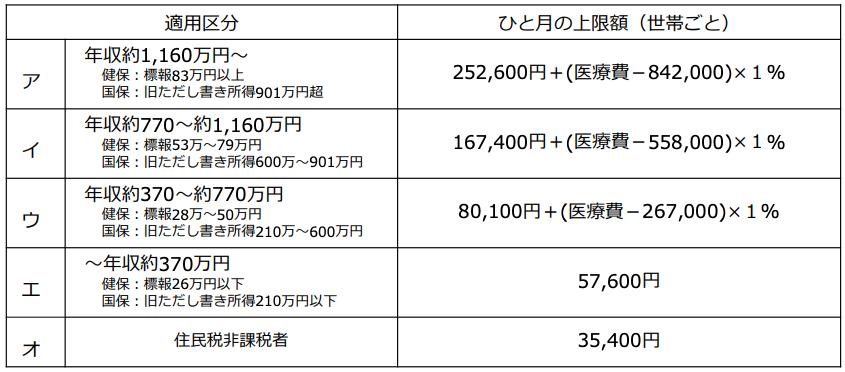

●高額療養費制度の限度額

高額療養費制度が利用できれば、医療費が高額になっても負担が自己負担の上限額までで収まります。高額療養費制度の自己負担の上限額は、年齢と収入によって上限が定められています。

<高額療養費制度の自己負担の上限額(70歳未満の場合)>

厚生労働省の資料より

図のとおり、70歳未満で、年収が約370万円以下であれば、ひと月の上限は5万7600円なのに対し、住民税非課税世帯であれば3万5400円です。年金が少なく、住民税非課税世帯になっているという場合には自己負担も比較的少なくて済みます。

介護保険料が第1段階に

介護保険料は、本人や世帯の所得金額などに応じて、基本的に10〜20程度の段階に分かれています(自治体により何段階に分かれているかが異なります)。第1段階は最も定額で、世帯全員が住民税非課税でなおかつ本人の課税年金収入額と合計所得金額の合計が80万9000円以下の人などが対象です。

介護保険料の全国平均額(基準額)は6225円です(厚生労働省「第9期計画期間における介護保険の第1号保険料について」)。第1段階の場合の介護保険料は、自治体により異なるのですが、たとえば「基準額の0.285倍」となっている自治体だとして、全国平均で試算してみると、月額6225×0.285=1774円です。

ただし、基準額は自治体によって異なります。

最も低額の自治体は、東京都小笠原村の3374円。最も高額の自治体は、大阪府大阪市の9249円と、その差は約3倍にもなっています。

介護保険料の段階数についても、自治体によって違いがあります。

東京都文京区は20段階、港区は19段階、八王子市は17段階、となっています。

さらに、各段階の所得金額も異なりますので、同じ所得金額でも自治体によって介護保険料の違いは決して小さくありません。

第1段階の対象者は各自治体共通ですが、実際にご自身が第何段階なのか、介護保険料はいくらなのか、気になるならば自治体に確認してみましょう。

●介護サービスの自己負担は1割に

介護保険を利用して居宅サービスを受ける場合には、要介護度別に利用できるサービスの量(支給限度額)が決まっています。自己負担額は原則1割ですが、所得が高ければ2割や3割になります。

さらに、介護保険施設に入所していて、所得や資産等が一定以下の人には、特定入所者介護サービス費(補足給付)が受けられます。

特定入所者介護サービス費の利用には、負担限度額認定を受ける必要があります。申請は自治体の窓口です。

自治体独自の給付金も要チェック

その他に、自治体独自の給付金が随時あります。もらえる給付金はしっかりチェックして、もれなくもらっておきたいですね。

給付金の情報は、自治体のウェブサイトに記載されています。自治体によっては、スマホで見られるアプリを用意していたり、公式LINEにお友達登録した方に配信していたりすることもあります。

自治体報(市報や区報など)の紙ベースの情報も有益です。鉄道の駅などに置いてあるほか、自治体によっては配達をしてくれる場合もあります。

安心できる暮らしは確かな情報から。

しっかり情報を集めて、暮らしに活かしていきましょう。

【関連記事もチェック】

・年金収入のみの場合、所得税・住民税がかからないのはいくらまでか?

・【年金早見表】年収200万、300万、400万、500万、600万、700万円は年金いくらもらえる?【2025年版】

・【やらないと大損】年金生活者が忘れてはいけない7つの手続き

・住宅ローン・生命保険・扶養控除…子育て支援に関する拡充5選【税制改正大綱】

・厚生年金「夫16万円・妻10万円」、夫が亡くなったら妻の年金はいくらになるのか

タケイ 啓子 ファイナンシャルプランナー(AFP)

36歳で離婚し、シングルマザーに。大手生命保険会社に就職をしたが、その後、保険の総合代理店に転職。保険の電話相談業務に従事。43歳の時に乳がんを告知される。治療を経て、現在は治療とお金の相談パートナーとして、相談、執筆業務を中心に活動中。FP Cafe登録パートナー

この記事が気に入ったら

いいね!しよう