25/04/13

「64歳11カ月退職が得」と言われるが、5つの落とし穴あり

70歳までの就業機会の確保が、企業の努力義務になったのは2021年4月のことです。70歳までの就業機会の確保は、将来的には完全義務化となる可能性が高く、希望すれば70歳まで働ける時代はもはや当たり前となりつつあります。

とは言うものの60歳は、個人差はありますが体力的な変化を自覚する年齢です。さらに65歳になれば誰もが公的年金が受給できるようにもなります。そのためか、現実的には65歳頃までを一つの区切りとして、一旦は今の勤め先を離れ、次のステージへと考える方が多いのも事実です。ですが、退職時期の検討には正しい理解と準備が必要不可欠です。

今回は、特にご質問をいただくことの多い65歳前後の有利な退職時期を見極めるチェックポイントについて解説いたします。

64歳11カ月での退職がおトクと言われる理由

65歳頃を一つの区切りとして退職を検討した場合、退職日をいつにするかによって、もらえる雇用保険の給付に大きな違いが生じます。

その根拠は、雇用保険の基本手当(以下「失業給付」)と老齢厚生年金の受給について、次のように定められているからです。

① 65歳到達前に退職すれば、失業給付を受給することができる

② 失業給付と65歳未満の間に受給する特別支給の老齢厚生年金は、併給できない

③ 失業給付と65歳以後に受給する老齢厚生年金は、併給できる

これらのことを合わせて考えた場合、「失業給付の受給資格を得るために65歳到達までに退職し、年金との併給調整がない65歳以後に失業給付を受け取ることができるタイミングで退職する」のがよいと言われています。

例えば、①のように65歳未満で退職した場合、報酬比例部分や定額部分との併給は不可ですが、②のように65歳直前ギリギリの64歳11カ月で退職すると老齢厚生年金や老齢基礎年金との併給が可能になるのです。

<失業給付と老齢年金の併給のしくみ>

筆者作成

65歳到達日以後に退職すると?

では、退職日が65歳到達日以後になるとどうなるのでしょうか。

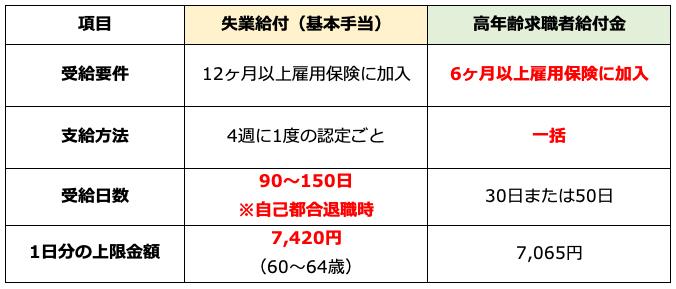

退職日が65歳到達日以後になると、失業給付はもらえなくなります。しかし、何ももらえなくなるわけではありません。失業給付に代わって、高年齢求職者給付金が受け取れるようになります。

失業給付と高年齢求職者給付金には、以下のような違いがあります。

<失業給付と高年齢求職者給付金の違い(2024年8月1日時点)>

筆者作成

高年齢求職者給付金は失業給付と異なり、雇用保険に6ヶ月以上加入すればよいため、受給要件は失業給付と比較して緩めです。65歳以降に再就職した場合でもこの受給要件を満たせば何回でも受給することが可能です。

また、失業給付は、4週に1度の失業認定を受けるため定期的にハローワーク(職業安定所)に通う必要がありますが、高年齢求職者給付金は、一度認定を受ければ一時金で受給できるといった手軽さが大きな特徴です。

しかしながら、高年齢求職者給付金で受給できる金額は、基本手当日額の30日分(雇用保険の被保険者期間が1年未満)または50日分(雇用保険の被保険者期間が1年以上)となり、1日分の上限金額も失業給付と比較して少ないことが分かります。

つまり、金額面で単純に比較するなら前述の失業給付(最大で150日分)を受け取る方が有利というわけです。

●失業給付の額はどう決まる?

失業給付の額は、離職前6カ月の給料の平均値をもとに決定します。1日あたりの失業給付の支給額は、以下の計算式で算出されます。

賃金日額(1日あたりの賃金の額)=退職前6カ月の給料の合計(残業代は含む。賞与は除く)÷180

基本手当日額(1日あたりの失業保険の支給額)=賃金日額×0.45~0.8

では、支給額はどのくらい違ってくるのでしょうか。具体的な金額で試算した例を失業給付支給額早見表にまとめました。

<失業給付支給額早見表>

筆者作成

例えば、離職前6か月間の月額平均給与が15万円の方で勤続年数が20年以上の方のケースで見てみましょう。

賃金日額は5,000円となり、所定の掛け目(80%)をかけた基本手当日額は4,000円と算出されます。この基本手当日額をベースに64歳11カ月で退職した場合は150日分がもらえますので、合計60万円になります。それに対して65歳で退職した場合は50日分となりますので、合計で20万円しか受け取れないのです。

退職時期を少し早めるだけで、雇用保険からの失業給付が3倍になるのですから、やはり64歳11カ月での退職に心が揺れ動く気持ちも分かります。

見落としがちな「64歳11カ月退職」の落とし穴5つ

定年を迎えるタイミングは、失業給付の受給だけでなく、さまざまな条件を総合的に考慮する必要があります。特に「64歳11カ月での退職」は、一見すると早めの退職で得をするように思えますが、実は見落としがちなデメリットも存在します。ここでは、退職時期を決める際に確認しておきたい5つのチェックポイントを紹介します。

●「64歳11カ月退職」の落とし穴①:退職金や賞与の算定で不利になる可能性

会社によっては、65歳の定年を迎えるまで在職していることを前提に、退職金や賞与の支給額を決定しているケースがあります。このような場合、64歳11カ月で退職すると「自己都合退職」とみなされ、退職金や賞与が減額される可能性があります。

特に以下の点に注意が必要です。

・退職金の計算方式:会社の就業規則で、自己都合退職の際に退職金の支給率が低く設定されている場合がある。

・賞与の支給対象期間:退職時期によっては、直前の賞与が満額支給されない可能性がある。

・定年退職と自己都合退職の違い:定年退職は「会社都合退職」として扱われる場合があり、自己都合退職よりも退職金面で優遇されるケースがある。

このような規定は会社ごとに異なるため、事前に就業規則を確認するか、総務・人事部門に問い合わせることをおすすめします。

●「64歳11カ月退職」の落とし穴②:150日分の失業給付を受け取り切るには最低でも7〜8カ月はかかる

雇用契約満了まで在職せずに退職した場合は、自己都合退職となりますので、求職の申込みを行い、7日間の待期期間のあと、求職の申込みをしてから失業給付を受給するまでに2カ月の給付制限期間が生じます。その後、指定された日にハローワークに出向き失業の認定を受ければ、失業給付の受給が始まりますが、1回に支給されるのは30日分のみです。150日分をすべてもらい切るには、再就職の意志をもって、定期的(4週間に1回の指定された日)にハローワークへ通うことが前提となります。このように失業給付をすべて受給するためには相当の時間を費やすことになります。

●「64歳11カ月退職」の落とし穴③:健康保険料の負担など、失業時には自己負担も増大する

退職後、再就職までの間は健康保険の負担が大幅に増えることに注意が必要です。退職後の健康保険の選択肢は以下の2つがあります。

1.国民健康保険に加入する

2.会社の健康保険を任意継続する

任意継続を選んだ場合、これまで会社が半額負担していた保険料を全額自己負担することになるため、負担額は約2倍に跳ね上がります。一方、国民健康保険に加入する場合も、前年の所得に応じた保険料がかかるため、決して軽い負担ではありません。

さらに、健康保険だけでなく、国民年金の支払い義務も発生するため、退職後の収入が途絶える中で、固定費としての社会保険料負担が重くのしかかります。特に、失業期間が長引けば長引くほど、これらの負担が積み重なるため、退職後の生活設計を慎重に考えることが重要です。

負担を抑えるためには、以下の対策が考えられます。

・失業給付の受給資格を満たしている場合、ハローワークで「失業の認定」を受けると国民健康保険料の軽減措置を受けられる可能性がある

・配偶者が扶養に入れてくれる場合、扶養内で健康保険に加入できるか確認する

・できるだけ早く再就職することで、社会保険料の負担期間を短縮する

このように、退職後は健康保険や年金の自己負担が大きくなるため、事前にどの方法が最適かシミュレーションし、必要に応じてハローワークや役所で相談することをおすすめします。

●「64歳11カ月退職」の落とし穴④:将来もらえる老齢厚生年金にも差がついてしまう

退職後、再就職を検討している場合は、できるだけ早く厚生年金に加入することが将来の年金受給額に大きく影響します。厚生年金は70歳まで加入できるため、加入期間を延ばすことで年金受給額を増やすことが可能です。

特に、2022年4月からは「在職定時改定」の制度が導入され、65歳以上の在職者は、年に一度、納付した厚生年金の実績が反映され、受給額が増加する仕組みとなっています。そのため、1カ月でも早く厚生年金に加入すれば、それだけ将来の年金額を増やせる可能性が高まります。

一方で、失業給付を満額受給することにこだわりすぎると、再就職のタイミングが遅れ、厚生年金に加入する時期が後ろ倒しになるリスクがあります。結果として、受給できる年金額に差がついてしまう可能性があるため、以下の点に注意しましょう。

・失業給付を満額受給するよりも、早期再就職による厚生年金の上乗せを優先する方が得になるケースもある

・再就職先で厚生年金に加入できる条件(週20時間以上の勤務など)を確認する

・老後の年金額と退職後の生活資金を総合的にシミュレーションする

このように、失業給付を受けることだけにこだわらず、将来の年金受給額とのバランスを考えて退職時期や再就職の計画を立てることが重要です。

●「64歳11カ月退職」の落とし穴⑤:よい再就職先があってもチャンスを逃す可能性あり

再就職は、健康面・精神面の安定にもつながるため、できるだけ早いほうがメリットが大きい場合があります。失業給付を満額受給することにこだわるあまり、良い再就職先のチャンスを逃してしまう可能性がある点にも注意が必要です。 企業側は、なるべくブランクが少ない人を優先的に採用する傾向があります。ブランクが長くなると、応募できる求人の選択肢が狭まり、再就職のハードルが高くなるリスクもあります。

ただし、失業期間を有効に活用し、資格取得やスキルアップに努めることで、再就職時の印象を良くすることも可能です。以下のような準備をしておくと、転職活動を有利に進めることができます。

・業界の最新動向をキャッチアップする(セミナー参加、関連書籍の読破など)

・転職市場に適したスキルを磨く(資格取得やオンライン講座の受講)

・自己PRの準備をする(職務経歴書の更新、面接対策)

失業期間をどのように活用するかを考えた上で、最適な再就職のタイミングを見極めることが重要です。

再就職を見据えて、リスキリングするなら、64歳11か月での退職が有利となる

高年齢者や早期退職者の求人は大変少ないのが実情です。これといった技能がなければ就職の機会はさらに少なくなりますので、技能を習得することも再就職に有効な一つの方法です。

在職中の経験での転職・再就職が難しい人に向けて、知識や技能、資格などをを身につけることにより、円滑な再就職を目的として公共職業訓練所が設置されています。受講料無料で、さまざまな教育訓練を受けることができます。

雇用保険の失業給付の給付制限が解除されたり、訓練中は失業給付が延長して支給される場合もあります。

●職業訓練のタイプ

公共職業訓練と呼ばれるものには、2つのタイプがあります。

【自治体が運営】

都道府県が運営している職業訓練を専門に行う職業訓練校(技術専門校)で行われています。

以前は職業訓練校と呼ばれていましたが、今は技術専門校などと呼ばれています。講座受講に際して、選考や筆記試験、面接が行われるのが一般的です。

【国が運営】

雇用能力開発機構が運営するポリテクセンターなどと呼ばれる職業訓練専門施設で行われています。技術専門校と同様に筆記試験・面接を行うケースも増えてきましたが、地域や講座によっては適性検査や書類審査のみという場合もあります。

最近は民間の専門学校や大学、企業と提携を行って訓練が行われるコースも増えてきています。

●職業訓練の内容

訓練内容は、事務、経理、機械、電気、電子、情報、通信、化学、生産、福祉などあらゆる分野にわたっています。どんなコースがあるかは、ハローワークに置いてあるパンフレットや自治体などでもわかりますが、雇用・能力開発機構のホームページで検索することもできます。

始まる時期や期間、取得したい資格や技能によってコースがありますので、自分に合った科目を選んでください。

●職業訓練の訓練期間

訓練内容によっても異なりますが、ほとんどが3ヶ月または6ヶ月です。

まれに1年コースや2年コース(早期退職者や定年退職者のシニア向けではなく、おおむね30歳以下の若年者対象の場合が多い)も用意されています。1年コース以上になると、訓練修了後に資格が取得できる場合もあります。

●職業訓練を受けられる条件

原則として現在雇用保険受給資格者であり求職活動中で、再就職に必要な技能・知識を習得したい方。

居住地を管轄する各公共職業安定所長の受講指示または推薦を受けることのできる方。

雇用保険受給資格のない方でも、一定の要件を満たす方には、訓練手当が支給されます。(受給資格者と違い、失業保険はもらえません)

なお、条件に関する詳細は、お近くのハローワークにてお問い合わせ下さい。

●職業訓練受講の費用と手当て

入学金、授業料、実習経費は無料で、教材代や実習服などは自己負担となります。

雇用保険の受給資格があるうちに公共職業訓練を受講すると、失業給付が訓練修了まで延長される場合があります。

訓練施設に通っている期間中は、失業手当以外にも受講手当、通所手当などが支給されます。

・通所手当:自宅から施設まで片道2Km以上ある場合に支給されます。

・受講手当:訓練1日につき日額500円支給されます。

・寄宿手当:扶養親族と別居して寄宿する際に期間に応じて支給されます。

●職業訓練受講の手続き

職業訓練校についてはハローワークに行けば詳しい情報が取り寄せられますし、担当の職員の方も親切に教えてくれれます。

受講の手続きについては、求職中の人はハローワークに、在職者の人は雇用・能力開発機構及び各都道府県の職業訓練校に相談してください。

入校月の約1ヵ月~2ヶ月ぐらい前に適性検査や面接などが行なわれることがあり、申し込みに合わない場合もありますので、早期退職や定年退職をした後ははやめにハローワークに出向いて相談されることをお勧めします。

「64歳11カ月退職」が本当にお得か慎重に検討しよう

「雇用保険からの給付」という観点で比較をした場合、64歳までに退職することでもらえる失業給付のほうが受け取れる金額が多く、65歳到達日以降の退職よりも有利であることが分かりました。

しかし、これはあくまで失業給付に限った話です。そのため、「64歳11カ月で退職するとおトク」という部分だけを聞きかじって早計な判断をしまうと、思いがけないところで損をしてしまい、後悔することにもつながりかねません。周りの情報をうのみにせず、退職時期が本当に自分にとって最善の選択なのかは慎重に検討しましょう。

【関連記事もチェック】

・自己都合退職は「2025年4月以降」がお得?失業給付制限「1か月」に短縮へ

・老後貧乏に陥る50代「激ヤバ行動」8選

・国民年金「絶対やってはいけない」10のこと

・「10月の給料が減った」人は絶対に確認すべき給与明細のある項目

・ねんきん定期便(年金定期便)「放置」絶対ダメ!届いたらすべきたった1つの行動

KIWI ファイナンシャルプランナー・社会保険労務士

長年、金融機関に在籍していた経験を活かし、個人のキャリアプラン、ライフプランありきのお金の相談を得意とする。プライベートでは2児の母。地域の子どもたちに「おかねの役割」や「はたらく意義」を伝える職育アドバイザー活動を行っている。

この記事が気に入ったら

いいね!しよう