20/07/07

PayPay、LINE Pay、楽天ペイ、d払い…キャッシュレス決済を徹底比較! おすすめアプリや高還元率の組み合わせ技をプロが解説

2020年に入ってもキャッシュレス決済(スマホ決済)界隈はにぎやか。スマホで簡単に利用できるスマホ決済アプリやキャンペーンの情報がたびたび話題になっています。

これからはキャッシュレス決済を利用できないと損をするかも!

そうならないように、キャッシュレス決済(スマホ決済)の最近の動向と、有力だと思われるキャッシュレス決済アプリの使い方を紹介します。

銀行や通信事業者など大手の参入が相次ぐキャッシュレス決済

キャッシュレス決済は、現金を使わないで買い物をすること。クレジットカード、デビットカード、プリペイドカード、電子マネーなどもキャッシュレス決済の一種ですが、近年、スマホでキャッシュレスに決済するアプリがたくさん登場しているのです。

主だったキャッシュレス決済アプリをざっとあげると、

・PayPay(ペイペイ・ソフトバンク、ヤフー)

・LINE Pay(ラインペイ・LINE)

・楽天ペイ(楽天)

・d払い(NTTドコモ)

・au PAY(au)

・メルペイ(メルカリ)

・J-coin Pay(ジェイコインペイ・みずほ銀行)

・QUOカードPay(クオカードペイ・QUOカード)

・りそなウォレットアプリ(りそな銀行)

・ゆうちょPay(日本郵政)

・ファミペイ(ファミリーマート)

・モバイルSuica(JR東日本) など

出そろったという印象です。最近は業務提携、資本提携、サービス統合など相次いでいます。

キャッシュレス決済は「QRコード決済」と「IC決済」の2種類に分かれる

キャッシュレス決済(スマホ決済)アプリには、QRコード決済とIC決済の2種類があります。

QRコード決済は、支払いのときにスマホに表示させたQRコードを端末に読み取らせて決済するしくみがメジャーです。店舗にあるQRコードをスマホで読み取ることで決済するものもあります。

IC決済は、クレジットカードや電子マネーなどを登録したスマホを端末にかざすだけで決済できるしくみです。SuicaやWAONのような電子マネー、さらにはおサイフケータイも非接触型決済の一種です。

利用者側の利便性は、非接触IC決済のほうが上です。対応のスマホや、専用のカードをかざすだけで、あっという間に決済が終わるからです。

QRコード決済の場合はどうしてもひと手間かかってしまいます。QRコード決済は、店舗側で用意しているQRコードをスマホで読み取るか、スマホでアプリを開きQRコードを表示し、店舗側で読み取ってもらうという感じです。

とはいえ、店舗のシステム導入コストはQRコード決済のほうが安いといわれており、今後普及がますます進むとみられています。

クレジットカードをお持ちならば、よく使う1枚をスマホ決済のアプリに登録しましょう。ポイントの2重取り(クレジットカードのポイントとキャッシュレス決済アプリのポイント)ができますし、クレジットカードを持ち歩く必要もなくなり、サインや暗証番号の入力も不要です。

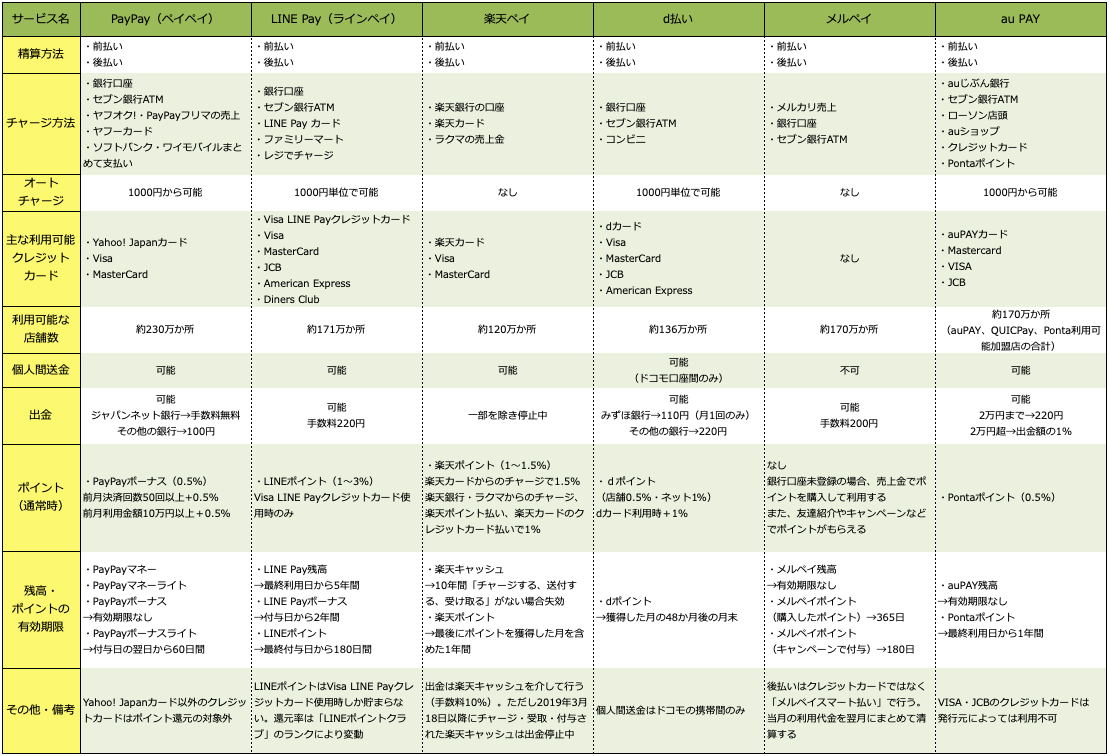

主なQR決済サービス

画像:筆者作成

ひとことでQR決済サービスといっても、主なものをまとめてみると、仕様がさまざま異なることがわかるでしょう。

精算方法には主に事前にチャージが必要な前払い・決済と同時にお金が引き落とされる即時払い・利用金額を後からまとめて支払う後払いの3種類があります。今回紹介しているPayPay(ペイペイ)・LINE Pay(ラインペイ)・楽天ペイ・d払い・メルペイ・au PAYのすべてが前払いと後払いに対応しています。

後払いの場合は、基本的に登録しているクレジットカードからお金が引かれます。d払いはドコモユーザー、au PAYはauユーザー、PayPayはソフトバンク・ワイモバイルユーザーであれば毎月の電話料金に合算して支払うことも可能です。メルペイではクレジットカードを利用できませんが、「メルペイスマート払い」を利用することで当月の利用分を翌月末までに支払う後払いが可能です。

サービスによって還元率にも違いがあります。PayPay・d払い・au Payでは、基本的に0.5%の還元が受け取れます。一定金額以上利用したり、特定のクレジットカードを使用したりすることで、還元率をより高めることができるものもあります。

LINE Payは基本的に1%の還元、最大で3%還元にすることも可能なため、お得そうです。しかし、これらの還元は「VISA LINE Payクレジットカード」を利用した場合に限られます。その他の支払いは還元の対象外となります。

また、楽天ペイは楽天カードからのチャージで1.5%、楽天銀行・ラクマからのチャージ、楽天ポイント払い、楽天カードのクレジットカード払いで1%の還元が受けられます。

手に入るポイントも各社異なりますが、次の買い物の支払いに充てることができてお得です。楽天ペイで手に入る楽天ポイントは楽天市場の系列、au PAYで手に入るPontaポイントはローソンの系列でも利用できますので、汎用性が高いといえるでしょう。

PayPay・LINE Pay・d払い・メルペイ・au PAYは出金に対応しているものの、手数料がかかります。PayPayはジャパンネット銀行以外に出金すると手数料がかかりますが、他のアプリに比べると安めです。また、d払いも月1回だけはみずほ銀行に出金すると手数料が安くなります。とはいえ、出金せずにアプリ内で使うようにすれば手数料はかかりません。

なお、楽天ペイにも出金のサービスはあるのですが、2020年7月6日現在で一部を除き停止しています。

主なIC決済サービス

画像:筆者作成

IC決済も精算方法を前払い型と即時払い型・後払い型で分けて考えた方がいいでしょう。

前払い型には、Suica・楽天Edy・nanaco・WAON・Kyash Visaカードなどがあります。いずれもあらかじめチャージして使うサービスです。各社のサービス・店舗で利用でき、利用するとポイントがたまります。また、オートチャージを利用すれば、決済時に残高が足りなくても、自動的にチャージして決済が完了します。

Kyash VisaカードはVisaタッチ決済に対応したVisaのプリペイドカードです。利用額の1%がKyashポイントとして付与されます。出金はできないものの個人間での送金が可能です。

また、ポイントの還元でおもしろいのは楽天Edy。同社の楽天ポイントのほか、ANAマイルやPonta、Tポイントなど、合計12のポイントに変換できます。よく利用するサービスがあるならば、そのサービスのポイントに変換すれば効率がいいでしょう。

これに対して、表の右2つ(iD・QUICPay)は、クレジットカードのように後払いで決済することが前提のサービスです。前払いできるものもありますが、基本的には「チャージ不要」と紹介されています。

どちらも多くのクレジットカードに搭載されていて、iD・QUICPayの表示がある店舗ならどこでも使えます。

利用限度額はクレジットカードにより変わります。通常、最低でも10万円ほどでしょうから、前述の前払い型より高額の買い物をする場合に便利でしょう。

なお、アメリカでは米アップルが「Apple Card」を発表。チタン製のクレジットカードはカード番号が記載されていない斬新なデザインです。このカードで支払いをすると1%のキャッシュバックが受けられます。さらに、同社のアプリ「Apple Pay」で利用すると2%、アップル製品をアップルから直接購入すると3%と還元率が増えます。

現状、アメリカで一部ユーザーを対象にサービスがスタート。日本でのサービス開始は未定ですが、もし日本にやってきたら、キャッシュレス決済の勢力図に大きなインパクトを与えそうです。

ポイント二重取り・三重取りの「合わせ技」

キャッシュレス決済アプリで有力なのは、たびたび大きなキャンペーンを実施して話題になった「PayPay」だと思います。ユーザー数3000万人超、利用可能店舗数約230万店舗という規模の面で、キャッシュレス決済アプリで頭一つ抜き出た感じがあります。

ただ、還元率1.5%を実現するには前月に50回以上、10万円以上利用することが必要です。これは少しハードルが高いといえるでしょう。

そんななか、誰でも簡単に高還元率を実現する合わせ技があります。それが二重取り・三重取りです。

まずは二重取り。楽天ペイ+楽天カード、d払い+dカードを利用するのが手軽です。

楽天ペイ単体の還元率は1%(楽天銀行・ラクマからのチャージ、楽天ポイント払い、楽天カードのクレジットカード払い)です。しかし、楽天ペイなら楽天カードでチャージすると、チャージ時で楽天カードから0.5%、支払い時に楽天ペイから1%の還元が受けられますので、合わせて1.5%還元にできます。

また、d払いの還元率の還元率も実店舗0.5%・ネットショッピング1%ですが、dカードやdカードGOLDを組み合わせると、還元率が1%(実店舗)、1.5%(ネットショッピング)に。アプリとカードのポイントを両方とも手に入れられるのです。

これに加えて、楽天ペイでは「楽天ポイントカード」、d払いでは「dポイントカード」を会計時にレジに提示することで、ポイントを上乗せすることができます。ポイントの三重取りが実現できるわけです。

以上をまとめると、

●楽天ペイの場合

・楽天ペイに楽天カードでチャージする(0.5%)

・楽天ペイで支払う(1%)

・楽天ポイントカードを提示する(0.5%〜1%)

合計 2%〜2.5%

●d払いの場合

・d払いで支払う…

実店舗は200円で1ポイント(0.5%)

ネットショッピングは100円で1ポイント(1%)

・支払先をdカード・dカード GOLDにする…200円で1ポイント(0.5%)

・dポイントカードを提示する(実店舗のみ)…100円で1ポイント(1%)

合計 実店舗2%、ネットショッピング1.5%

キャンペーン・マイナポイント…お得が盛りだくさん

キャッシュレス決済各社はこれまで、多くの人にサービスを使ってもらうために、期間限定のキャンペーンを行ってきました。2020年7月以降も、各サービスのお得なキャンペーンがたくさんあります。

たとえば、PayPayでは、全国のセブン-イレブン店舗でPayPayを使って支払うと、抽選で決済金額の最大10倍(1,000%)のPayPayポイントが付与されます(7月1日〜7月31日まで)。

au PAYはローソンで利用すると還元率がアップするキャンペーンを開催。通常時は4%還元、「三太郎の日」(毎月3、13、23日)はauユーザーなら10%、その他の方も7%の還元が受けられます。さらに、auの会員サービス「auスマートパスプレミアム」に加入している方は、還元率が3%加算されます(7月1日〜・付与上限:3,000ポイント/月)。

メルカリはアカウントをNTTドコモの「dアカウント」と連携して商品を購入すると、購入金額の20%分のdポイントが戻ってきます(6月15日〜7月31日まで・付与上限:1000ポイント)。

また、2020年9月から、国の新たなキャッシュレス還元施策「マイナポイント」がスタートします。マイナンバーカードをお持ちの方が、対象のクレジットカード・電子マネー・スマホ決済などのキャッシュレス決済サービスとマイナンバーを紐付けてチャージまたは決済すると、1人あたり2万円までのチャージ・決済に対して25%(最大5,000円分)のポイントが還元されます。

マイナポイントを受け取るための手続き(予約)はすでに7月からスタートしています。マイナンバーカードと4桁の暗証番号、対応のスマホやパソコンがあれば、自分で申し込むこともできます(全国の手続きスポットでも予約可能です)。

さらに、マイナポイントに合わせたキャンペーンを行うサービスもあります。対象のサービスをマイナポイントの受け取り先に設定するだけで、本来の最大5,000円分のポイントに加えて、各社のポイントを上乗せしてくれるのです。

たとえばWAONで受け取れば2,000円分、au PAY・メルペイ・Suicaで受け取れば1,000円分、d払いで受け取れば500円分のポイントが上乗せされます。またPayPayでは抽選で最大100万円分のポイントがあたります。

このように、キャッシュレス決済のお得は盛りだくさん。もはや「現金で買い物をするのは損」と言っても言い過ぎではありません。

これから初めてキャッシュレス決済をするという方は、まずはこうしたキャンペーンで選んでみるのもいいでしょう。

【関連記事もチェック】

・キャッシュレス決済の王道「クレジットカード」 3つの基準で2枚に絞れ【Money&You TV】

・キャッシュレス決済・スマホ決済アプリ7選

・最大5%のキャッシュレス還元が10月からスタート! 乗り遅れたくない人のためのキャッシュレス決済メリット・デメリットまとめ【Money&You TV】

・スマホ決済時代には欠かせない「スマホ充電器」の選び方 おすすめ充電器3選を紹介

・LINE Pay、PayPay、楽天ペイを5つのポイントで検証比較! おすすめはこのアプリだ

頼藤 太希 経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。日経CNBCコメンテーター。確定拠出年金制度の運用改善等に関する有識者懇談会構成員。日本FP協会評議員。慶應義塾大学経済学部卒業後、外資系生保のアフラックにて資産運用リスク管理業務に6年間従事。2015年に現会社を創業し現職へ。日本テレビ「カズレーザーと学ぶ。」、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。ニュースメディア「Mocha」、YouTube「マネーアンドユーTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「定年後ずっと困らないお金の話」(大和書房)など書籍120冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(旧Twitter)→@yorifujitaiki

畠山 憲一 Mocha編集長

1979年東京生まれ、埼玉育ち。大学卒業後、経済のことをまったく知らないままマネー本を扱う編集プロダクション・出版社に勤務。そこでゼロから学びつつ十余年にわたり書籍・ムック・雑誌記事などの作成に携わる。その経験を生かし、マネー初心者がわからないところ・つまずきやすいところをやさしく解説することを得意にしている。2018年より現職。ファイナンシャルプランナー(AFP)。住宅ローンアドバイザー。教員免許も保有。趣味はランニング。

この記事が気に入ったら

いいね!しよう