25/07/05

遺族年金改正で損する人が増える?「5年打ち切りで改悪」と騒いでいる人の指摘は正しいのか

2025年6月13日に成立した年金制度改正法には、年金の制度についてさまざまな改正が盛り込まれています。そのなかで話題になった改正点のひとつに「遺族年金改正」があります。中には、SNSなどで「改悪になった」と騒いでいる人もいるのですが、それは果たして正しいのでしょうか。

今回は、年金制度改正法に盛り込まれた遺族年金の改正内容と、遺族年金の金額が減る人・増える人はどんな人なのかを紹介します。

そもそも遺族年金とはどんな年金?

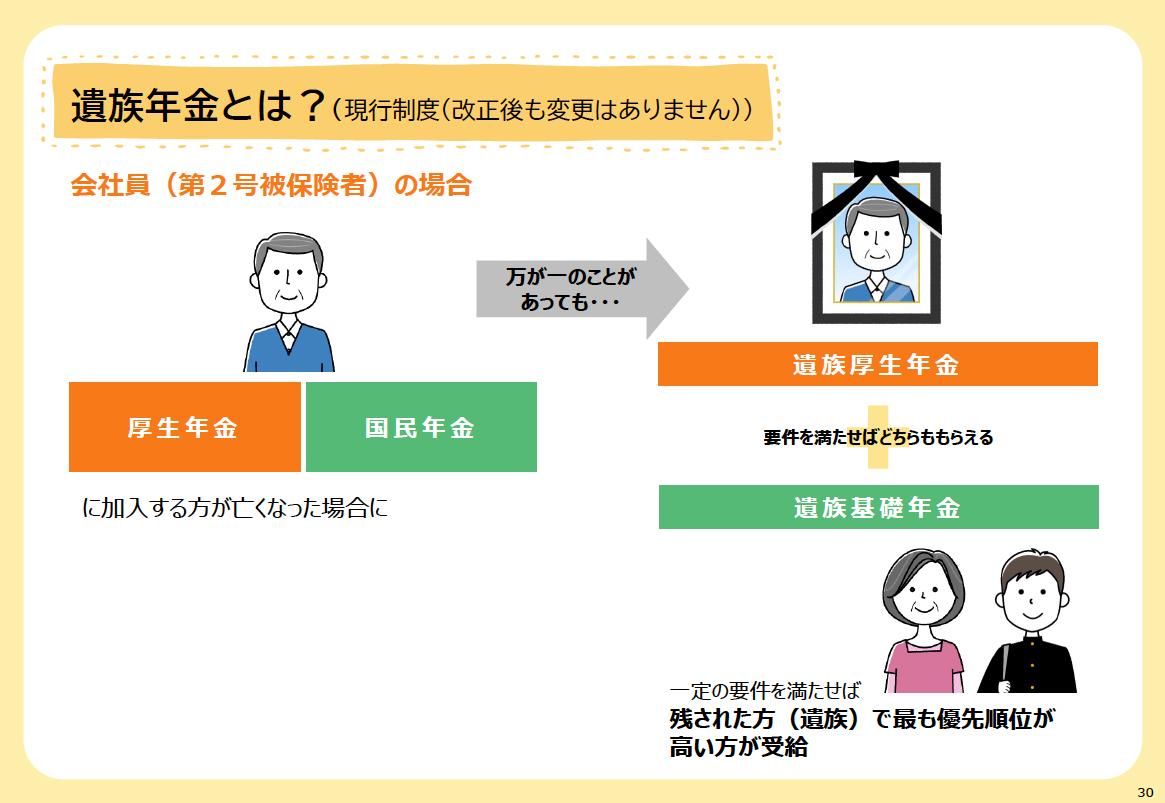

公的年金には、老後の収入が減ったときの「老齢年金」、障害を負ったときの「障害年金」、家計を支える人が亡くなったときの「遺族年金」の3つがあります。このうち遺族年金は、国民年金・厚生年金に加入していた人が亡くなったときに、残された家族がもらえる年金です。

<遺族年金とは?>

厚生労働省の資料より

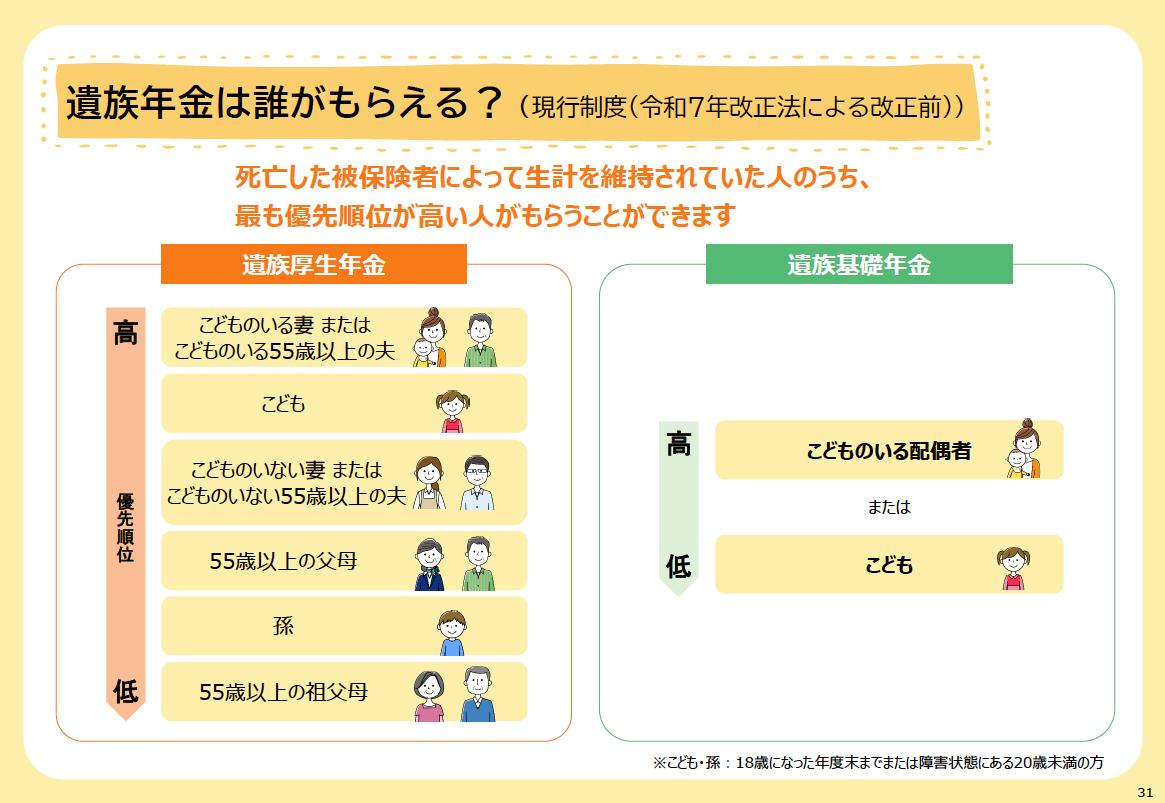

遺族年金には、国民年金から受け取れる「遺族基礎年金」と厚生年金から受け取れる「遺族厚生年金」の2種類があります。遺族基礎年金と遺族厚生年金では、もらえる人が異なります。

<遺族年金は誰がもらえる?>

厚生労働省の資料より

遺族年金は、亡くなった人(被保険者)に生計を維持されていた人のうち、もっとも優先順位の高い人がもらえます。

遺族基礎年金がもらえるのは「子どものいる配偶者」または「子ども」のみ。「子どものいない配偶者」はもらえません。また、遺族基礎年金が支給されるのは原則として子が18歳の年度末を迎えるまでです。

一方、遺族厚生年金はもらえる人はいろいろあり、優先順位が細かく決まっています。また、支給期間は誰がもらうかにより変わります。

子どものいる配偶者や子どもの場合は、条件を満たせば遺族基礎年金と遺族厚生年金の両方がもらえますが、その他の人は遺族厚生年金だけとなります。

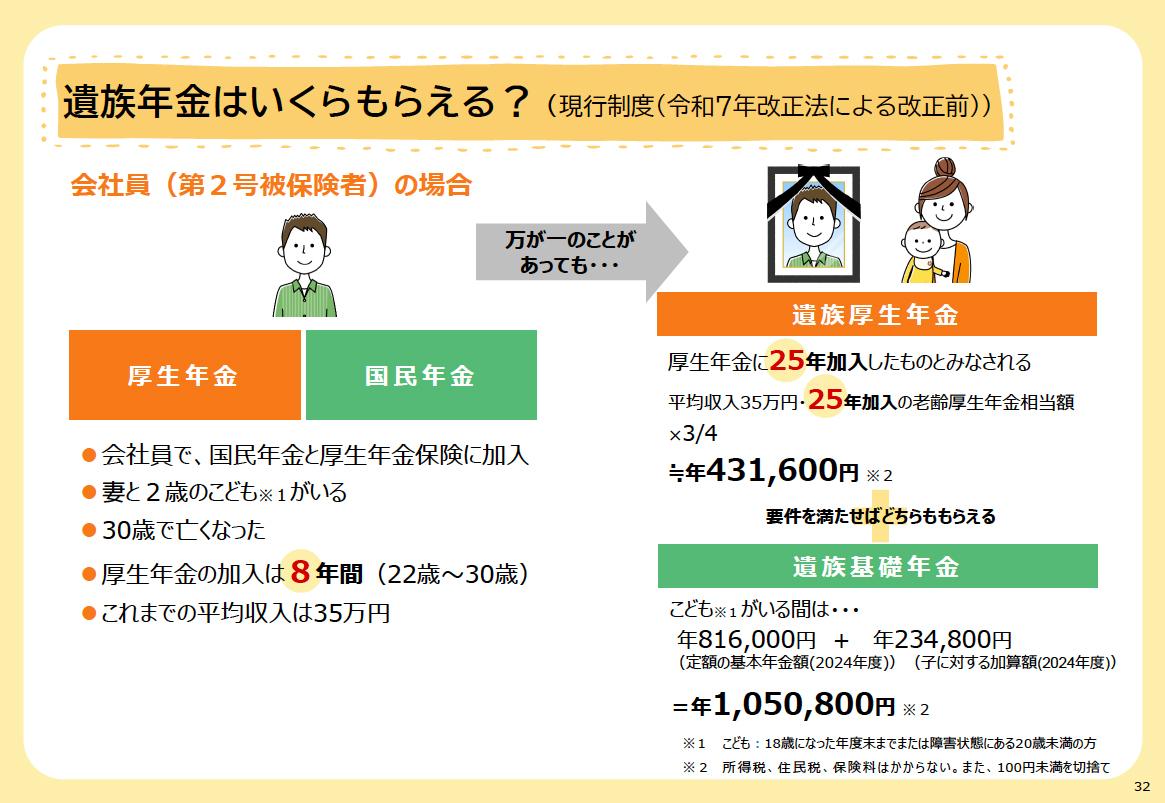

たとえば、会社員(国民年金と厚生年金に加入)で、妻と2歳の子どもがいる30歳の夫が亡くなった場合、もらえる遺族年金の金額は次のようになります。

<遺族年金はいくらもらえる?(現行制度(令和7年改正法による改正前))>

厚生労働省の資料より

遺族基礎年金の金額は一律で、年度により多少前後があります。また、子どもの人数によっても金額が変わります。上図は2024年度の金額で作成されているのですが、子どもが1人いる間は年81万6000円+「子の加算」23万4800円=年105万800円となっています。

一方、遺族厚生年金の金額は、亡くなった夫の老齢厚生年金の報酬比例部分の3/4です。亡くなった夫の厚生年金加入期間は8年間ですが、厚生年金の加入期間が25年に満たない人が亡くなった場合には、厚生年金に25年加入したとして計算します。ここでは、年43万1600円となっています。なお、遺族年金は非課税でもらえます。

この妻の場合、子どもが18歳年度末を迎えるまでは遺族基礎年金と遺族厚生年金がもらえます。また、子どもが18歳年度末を迎えたあとも遺族厚生年金がもらえます。

以上が現状の遺族年金の基本的な制度なのですが、今回成立した年金制度改正法には遺族年金の改正が盛り込まれたことが話題になりました。

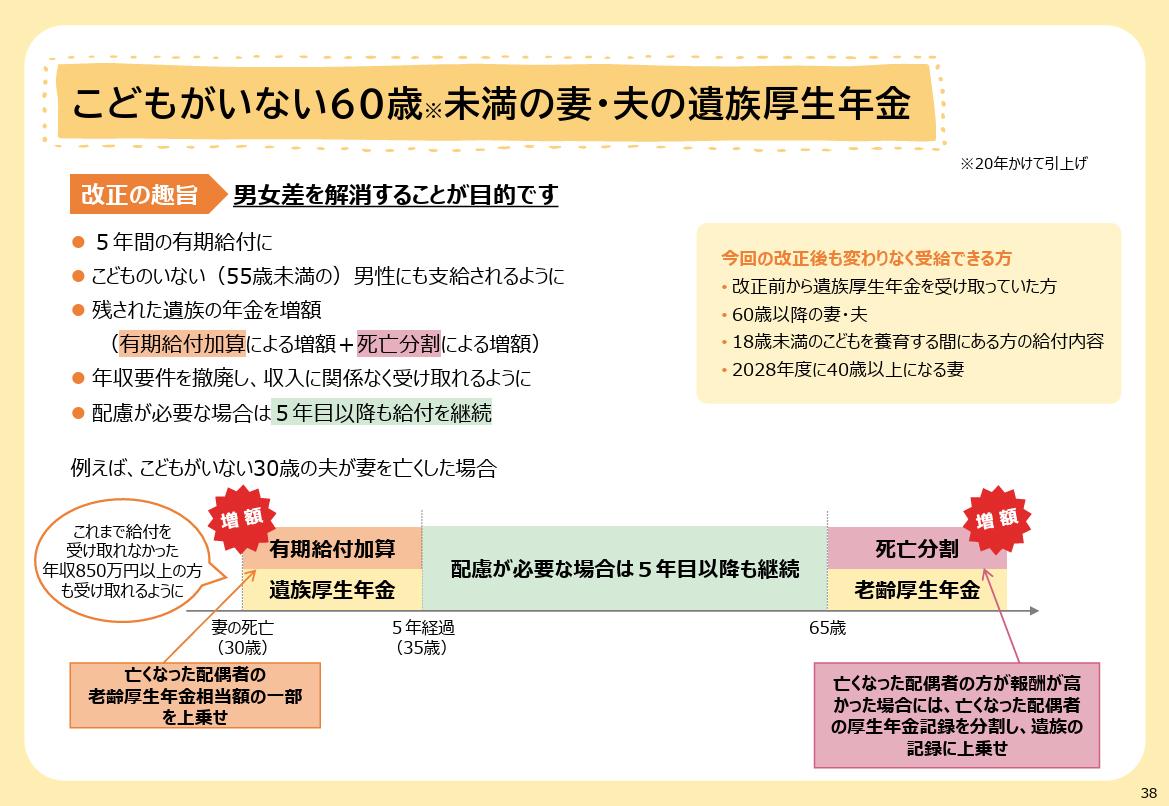

遺族年金の改正①遺族厚生年金の給付を原則5年間の「有期給付」にする

年金制度改正法に盛り込まれた遺族年金の改正内容は、次のとおりです。

<遺族年金の改正内容>

厚生労働省の資料より

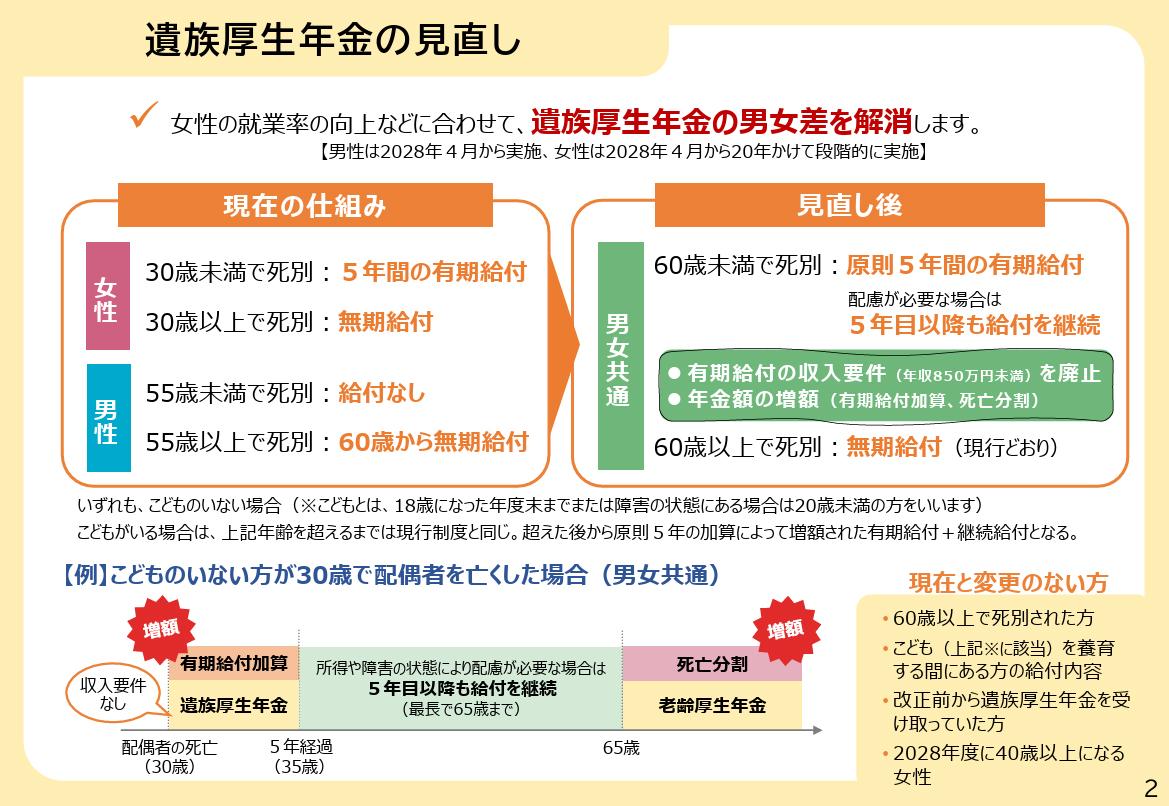

遺族厚生年金は現状、条件を満たせば無期限で給付が得られます。これが原則5年間の有期給付に変更されます。

現状の遺族厚生年金は、男女差のある制度です。上図のとおり、子どもがいない夫婦の場合、遺族厚生年金の受給要件に差があるからです。

女性は、夫が亡くなったときに30歳未満だった人は5年間、30歳以上だった人は生涯にわたって遺族厚生年金を受け取れます。しかし男性は、妻が亡くなったときに55歳未満だった人は遺族厚生年金を受け取れません。また、55歳以上だったとしても、遺族厚生年金の給付が始まるのは60歳からとなっています。

遺族厚生年金の制度ができた当初は、夫が仕事をして妻を扶養する「専業主婦世帯」が多かったため、このような制度になっていました。しかし、今は専業主婦世帯よりも、夫婦ともに働く共働き世帯が中心です。そうした実態に合わせて、遺族厚生年金の男女差が見直されるというわけです。

見直し後は、60歳未満で妻(夫)が亡くなった場合に、遺族厚生年金が5年間の有期給付となります。つまり、これまで遺族厚生年金をもらえなかった60歳未満の男性も、遺族厚生年金をもらえるようになります。一方、これまで遺族厚生年金を無期限でもらうことができた30歳以上60歳未満の女性は、遺族厚生年金が5年間の有期給付になってしまいます。

このことをもって、「遺族厚生年金は5年で打ち切られるようになるのだから改悪だ」と騒いでいる人がいます。確かに、無期給付ではなくなることをデメリットに感じる方はいるかもしれません。しかし、明日にもいきなりすべての人の遺族厚生年金が5年で打ち切られてしまうわけではありません。以下、よくある誤解を紹介します。

<遺族年金改正のよくある誤解>

誤解1:すでに受け取っている遺族厚生年金も5年間の有期給付となる →誤り

今回の遺族厚生年金の制度改正前から遺族厚生年金を受け取っている方は、今後も遺族厚生年金を無期給付でもらいつづけることができます。

誤解2:60歳以上で亡くなった場合も5年間の有期給付となる →誤り

上でも触れたとおり、有期給付になるのは「60歳未満で」妻(夫)が亡くなった場合です。60歳以上で亡くなった場合は無期給付となります。

誤解3:子どもがいても5年間の有期給付となる →誤り

18歳年度末の子ども(障害の状態にある場合は20歳未満)がいる場合、その年齢に達するまでは遺族基礎年金と遺族厚生年金の両方がもらえます。子どもがこれらの年齢を超えたあと、遺族厚生年金は5年間の有期給付になります。

誤解4:5年間の有期給付の改正はすべての人が影響を受ける →誤り

遺族厚生年金の改正が施行されると、男性は遺族厚生年金が5年間受け取れるようになります。一方女性は、2028年度末時点で40歳未満の人から5年間の有期給付になり、20年かけて「60歳未満は有期給付」となっていきます。いいかえれば、2028年末時点で40歳以上の人は、有期給付の対象外です。

遺族年金の改正②遺族厚生年金の金額が増える

遺族厚生年金が5年の有期給付になったら、そのぶんもらえる金額が減ってしまいそうですが、必ずしもそうともいえません。有期給付になることによる配慮措置として、遺族厚生年金の金額に加算が行われます。

<遺族厚生年金の増額>

厚生労働省の資料より

具体的には、次のとおりです。

・有期給付加算でもらえる年金額が増える

現状もらえる遺族厚生年金の金額は、「死亡した夫(妻)の厚生年金の3/4」です。有期給付になることでもらえる金額の総額は大きく減ってしまいそうですが、有期給付の5年間限定で「有期給付加算」が行われるため、この間にもらえる遺族厚生年金の金額が増えます。有期給付加算では、死亡した夫(妻)の厚生年金の1/4が上乗せされます。「死亡した夫(妻)の厚生年金の4/4」になるということですから、もらえる年金額は現在の遺族厚生年金の金額の約1.3倍に増える計算になります。

・継続給付で5年経過後も支援がある

5年間の有期給付が終わったあとも、障害のある方や収入が十分でない方は「継続給付」といって、引き続き増額された遺族厚生年金が受け取れます。勤労収入が年間132万円(月収約11万円)以下ならば、遺族厚生年金は全額支給されます。また、勤労収入がそれ以上の場合、収入と年金の合計額が緩やかに増加するように年金額が調整されます。この点については、後述します。

・死亡分割で老後の年金にも上乗せがある

死亡した夫(妻)の収入が妻(夫)よりも多い場合、妻(夫)の老齢厚生年金に死亡した夫(妻)の厚生年金記録が上乗せされる「死亡分割」が導入されます。これにより、原則65歳からの老齢厚生年金の金額が増えます。

・遺族年金の所得制限もなくなる

これまで、遺族年金が受け取れる遺族は、年収が850万円未満であることが条件となっていました。この所得制限がなくなるため、これまでよりも遺族年金をもらえる人が増えます。

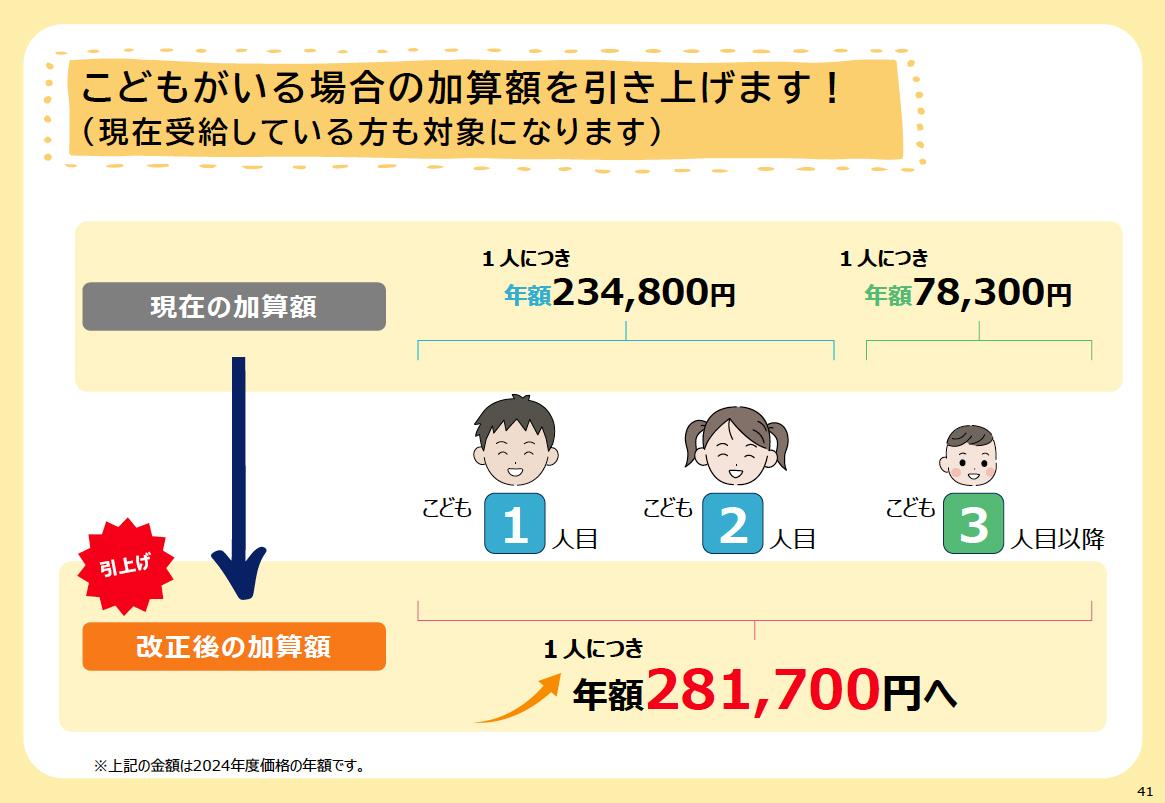

遺族年金の改正③遺族基礎年金の「子の加算」も増える

上で、遺族基礎年金の金額(2024年度)は年81万6000円+「子の加算」だと紹介しました。2024年度の子の加算額は、2人目までは各23万4800円、3人目以降は7万8300円となっています(なお、2025年度の遺族基礎年金の金額は年83万1700円、子の加算額は2人目までは各23万9300円、3人目以降は7万9800円)。

今回の改正では、遺族基礎年金の「子の加算」の金額が引き上げられます。

<子の加算の引き上げ>

厚生労働省の資料より

上図の金額は2024年度の価格で計算された子の加算の金額です。改正後は子どもの人数にかかわらず年額28万1700円に増加します。

結局、遺族年金改正で年金額はどうなる?

遺族年金改正によって、結局、遺族厚生年金の受給額はどうなるのでしょうか。

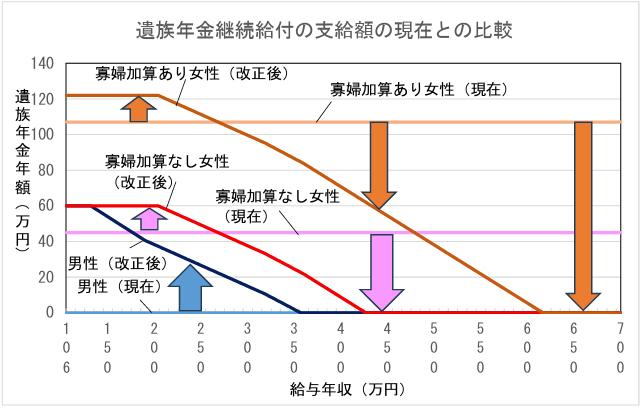

第25回社会保障審議会年金部会の「是枝委員提出資料」にある試算結果を紹介します。

<遺族年金継続給付の支給額の現在との比較>

大和総研 是枝俊悟氏「遺族年金継続給付の手取り額試算」より

遺族厚生年金が45万円(新制度で60万円、中高齢寡婦加算がつく場合62万円)もらえる人の年収と遺族厚生年金の金額の関係をグラフにしたものです。

今回の遺族年金改正では継続給付があることを紹介しました。継続給付は、年収の基準を超えるといきなりもらえなくなるのではなく、年収に応じて減額されていきます。以下、遺族厚生年金を受け取る人によって、継続給付がもらえる年収に違いがあります。

・子のない30代女性(上図「寡婦加算なし女性」)の場合

子のない30代女性の場合、5年間は有期給付で満額の60万円が受け取れます。5年後の継続給付は、年収が204万円以下ならば満額の60万円を受け取れます。年収が204万円を超えると徐々に年金が減り、年収428万円以上になると年金は支給停止になります。

・子のない40歳以上女性(上図「寡婦加算あり女性」)の場合

子のない40代女性の場合、5年間は有期給付で遺族厚生年金60万円と中高齢寡婦加算62万円の計122万円がもらえます。5年後の継続給付は、年収が204万円以下ならば引き続き満額が受け取れます。年収が204万円を超えると徐々に年金が減り、年収617万円以上になると年金は支給停止になります。

中高齢寡婦加算は夫を亡くした40歳〜65歳までの妻が遺族厚生年金に上乗せしてもらえるお金ですが、今後縮小・廃止されます。したがって、改正後は順次「寡婦加算なし女性」の例が当てはまるようになります。

また、どちらの場合でも年収268万円以下であれば現状よりも多くの遺族厚生年金をもらえる計算になります。

・男性の場合

男性の場合は、5年間の有期給付で遺族厚生年金60万円がもらえるようになります。5年後の継続給付は、年収が132万円以下であれば引き続き満額が受け取れます。年収が132万円を超えると徐々に年金が減り、年収358万円以上になると年金は支給停止になります。

このように見てみると、今回の遺族年金改正が改悪になっていないことがわかるでしょう。これまで遺族厚生年金がもらえなかった60歳未満の男性はもらえるようになりますし、年収制限もなくなったので高年収の女性ももらえるようになります。仕事をして収入があっても一定額までは年金の支給が続きます。さらに、子どもがいる場合の遺族基礎年金も手厚くなります。

「これまで無期限でもらえた遺族年金が5年間限定になる」と一部だけ切り取っていわれれば、それは反発を生みかねません。

今回の遺族年金改正は家族に先立たれた人に対してよく配慮された改正だといえるでしょう。悪いと決めつけて安易に騒ぐのではなく、よくよく制度を確認したいものです。

老後の不安を解消する「最善の策」は?

「年金だけでは生活できない」とよくいわれますが、その理由は老齢年金や遺族年金だけで生活できるように設計されていないからです。年金だけで生活できる「高受給」を受けるには、現役時代に高負担が求められます。北欧の国々は日本よりも年金額が多いと聞いたことがあるかもしれませんが、それは現役時代に日本よりも高額の負担をしているからです。

遺族年金は、残された配偶者や子ども、遺族の生活の一部を支えるための年金制度です。大黒柱を失う悲しみは察して余りありますが、遺族年金の金額だけで生活するのは難しいのも現実です。

ですから、これからは万が一のときのお金の不安に備えて、働けるうちは共働きをして働くこと、何かあったときに仕事の面で頼れる人脈を作っておくことが大切です。

また、働くだけでなくNISA・iDeCoなどを活用して自助努力で資産形成することや、民間の保険でリスクに備えることも重要な一手となります。

公的年金に頼り切るのではなく、「公的年金+自助努力」で考え、「自分ごと化」で取り組むことが老後の不安を解消する最善の策になります。

【関連記事もチェック】

・毎年6月に届く「年金振込通知書」確認しないと大損の可能性

・2025年度の「住民税決定通知書」は絶対確認、見るべきところはココ!

・9割が知らない隠れ年金「加給年金」年40万円もらえる人はどんな人?

・ねんきん定期便(年金定期便)「放置」絶対ダメ!届いたらすべきたった1つの行動

・厚生年金で絶対やってはいけない5つのこと

頼藤 太希 経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。日経CNBCコメンテーター。確定拠出年金制度の運用改善等に関する有識者懇談会構成員。日本FP協会評議員。慶應義塾大学経済学部卒業後、外資系生保のアフラックにて資産運用リスク管理業務に6年間従事。2015年に現会社を創業し現職へ。日本テレビ「カズレーザーと学ぶ。」、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。ニュースメディア「Mocha」、YouTube「マネーアンドユーTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「定年後ずっと困らないお金の話」(大和書房)など書籍120冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(旧Twitter)→@yorifujitaiki

この記事が気に入ったら

いいね!しよう