26/02/20

【知らないと大損】iDeCo・企業型DC・小規模企業共済の出口戦略/受取戦略の完全解説

iDeCoと企業型DCは掛金を運用して老後に受け取る制度、小規模企業共済は個人事業主や小規模な企業の経営者などがお金を積み立てて退職金を作る制度です。

iDeCo・企業型DC・小規模企業共済の受け取り方には、それぞれ「一時金」「年金」「一時金&年金」の3パターンがあり、どれを選択するかで税金・社会保険料の扱いが変わります。

今回は、iDeCo・企業型DC・小規模企業共済をどう受け取るのがお得なのか、出口戦略/受取戦略を紹介します。

受け取り方による税金・社会保険料の取り扱いを確認

iDeCo・企業型DC・小規模企業共済の受け取り方には、「一時金」「年金」「一時金&年金」の3通りがあります。

●一時金

一時金は、一括でまとめて受け取る方法です。毎月の給与は「給与所得」として、所得税や住民税が課税されるのに対し、iDeCo・企業型DC・小規模企業共済を一時金で受け取るときには「退職所得」になります。退職所得は分離課税となり、他の所得とは区別して課税されます。

退職所得は「(一時金−退職所得控除額)×1/2」という式で算定します。

退職所得控除額はiDeCo・企業型DC・小規模企業共済への加入年数が20年以下の部分は年40万円ずつ(80万円に満たない場合には80万円)、20年超の部分は年70万円ずつ増加します。

<退職所得控除額>

(株)Money&You作成

加入年数は掛金拠出期間(掛金を拠出している期間)のみ。運用指図期間(掛金を拠出せず、運用の指示のみしている期間)は含めません。

加入年数に年未満の端数がある場合は切り上げになります。加入年数が20年と1日ならば「21年」とカウントされます。

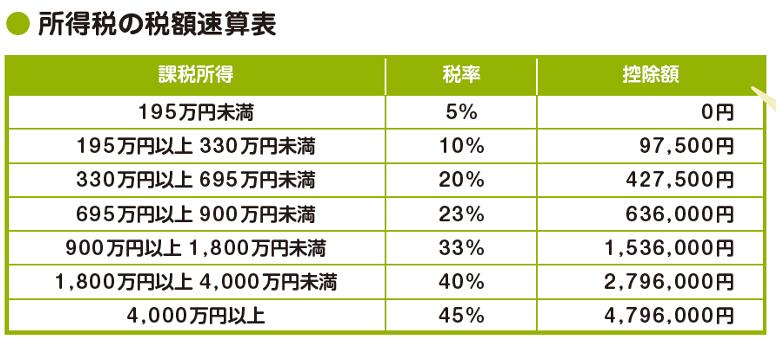

退職所得が計算できたら、所得税は「退職所得×税率−控除額」、住民税は「退職所得×10%」で計算します。所得税は速算表の計算式を使うと計算が簡単です。

<所得税の税額速算表>

(株)Money&You作成

なお、一時金で受け取った場合は、社会保険料の負担はありません。

●年金

年金は、5年、10年、15年などと、一定の年数をかけて少しずつ退職金を受け取る方法です。退職金を年金として受け取ると「雑所得」の扱いになり、他の所得と合わせての総合課税になります。

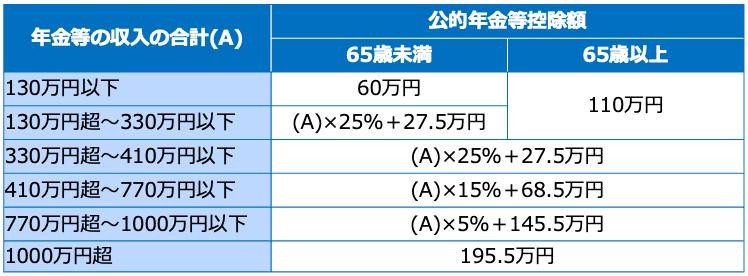

年金の場合、公的年金等と合わせて一定額までであれば公的年金等控除が受けられます。公的年金等控除額は、年金などの収入の合計額や年齢(65歳未満・65歳以上)によって変わります。

<公的年金等控除額>

(株)Money&You作成

雑所得に所定の税率をかけ、控除額を差し引くことで、所得税や住民税の金額が算出されます。一時金のような退職所得控除は利用できません。

年金の場合の社会保険料は、たとえば「定年退職した後に再雇用で働き会社の社会保険に加入する」ならば、保険料に影響はありません。

しかし「会社を辞めて今度は国民健康保険に加入する」場合、国民健康保険料は雑所得も含めた所得で算定するので、毎年受け取る年金額が保険料に影響します。

iDeCoの場合、一時金と年金で手取りが多いのは?

一時金と年金、受け取り方の違いで手取りが多くなるのはどちらなのか、iDeCo加入年数20年、資産額1000万円の場合で検証します。

●60歳にiDeCoを一時金で受け取った場合

退職所得:(1000万円−800万円)×1/2=100万円

所得税:100万円×5%=5万円

住民税:100万円×10%=10万円

●60〜69歳にiDeCoを年金で受け取った場合

60〜64歳:100万円−60万円=40万円が課税所得に上乗せ

所得税2万円+住民税4万円=6万円×5年間=30万円

65〜69歳:100万円−110万円となり非課税

60歳にiDeCoを一時金で受け取った場合、税金は15万円です。

60歳から69歳の10年間でiDeCoを年金で受け取った場合は、70歳まで再雇用で働いて、公的年金は70歳まで繰り下げたとします。そうすることでiDeCoの受け取りに公的年金控除をフル活用できます。

毎年100万円受け取る場合で試算すると、60歳から64歳の5年間は公的年金控除額が60万円なので、40万円が課税所得に上乗せされます。それにより、5年間で30万円の税金が発生します。一方、65歳から69歳の5年間は公的年金控除額が110万円に上がるので、非課税になります。

したがって、手取りは一時金受け取りのほうが多くなります。一時金受け取りは「退職所得控除」と「2分の1課税」が強力です。できる限り一時金を使ったほうが手取り面では多くなるでしょう。なお、企業型DCでも同様の計算になります。

勤続年数と加入期間、重複期間の控除は使えない

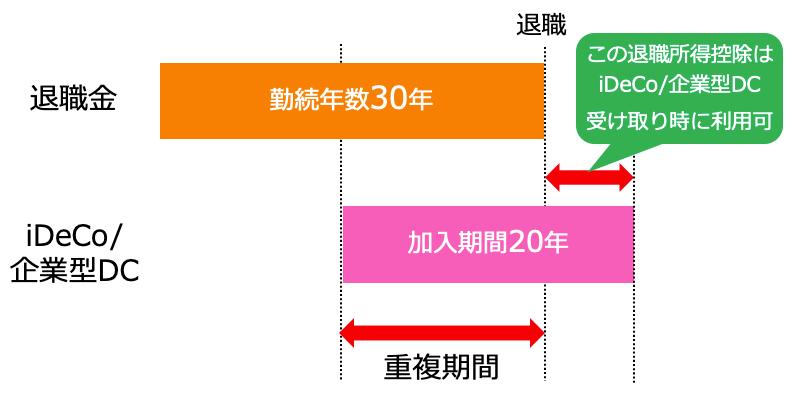

iDeCoまたは企業型DCの受け取りだけならばまだシンプルなのですが、会社から退職金を受け取る場合には注意が必要です。

<iDeCo受取時に重複期間の控除は使えない>

(株)Money&You作成

退職金とiDeCoまたは企業型DCがあるとします。

退職金受け取り時には勤続年数が30年で計算された退職所得控除額が適用されますが、これを使い切って退職金を受け取ったとします。

iDeCoまたは企業型DCは加入期間が20年ありますが、この20年にもとづいた退職所得控除額は使えません。退職金と重複している期間は、退職所得控除額を使い切っている場合には使えなくなります。

正確に言うと、「iDeCo・企業型DCを受け取る前年以前19年以内に退職金を受け取っている場合は重複期間の退職所得控除を控除してiDeCo・企業型DCの退職所得控除額を計算する」ことになります。

重複していない期間(図の緑の吹き出しの期間)については、iDeCoまたは企業型DCの受け取りの際に退職所得控除が使えます。

退職所得控除の合算対象ルール

企業型確定拠出金・iDeCoがある場合の退職所得控除の合算対象ルールを押さえておきましょう。

<退職所得控除の合算対象ルール>

(株)Money&You作成

先にiDeCo・企業型DCを受け取り、後に退職一時金・確定給付企業年金(DB)・厚生年金基金・小規模企業共済を受け取った場合には、受取時の前年以前9年の間に受け取った一時金が合算対象になります。

反対に、先に退職一時金・確定給付企業年金(DB)・厚生年金基金・小規模企業共済を受け取り、後にiDeCo・企業型DCを受け取った場合には、受取時の前年以前19年の間に受け取った一時金が合算対象になります。

退職金とiDeCo(企業型DCでも同様)、それぞれの退職所得控除を使う条件は以下の通りです。

・退職金が先、iDeCoが後 →20年空ければそれぞれの控除が利用可

・iDeCoが先、退職金が後 →10年空ければそれぞれの控除が利用可

しかし、「退職金が先、iDeCoが後」は実質不可能です。定年退職金はほとんどの会社において60歳でもらうのに対し、iDeCoは75歳までに受け取らなければならないルールだからです。

「iDeCoが先、退職金が後」は、たとえばiDeCoを60歳で受け取り、70歳で退職金を受け取ればそれぞれの加入年数・勤続年数に基づいた控除額が使えます。しかし、70歳が定年退職の企業はかなり少ないので、これができる人もほぼいません。

退職金がある場合のiDeCoの受け取り戦略

以上を踏まえて、退職金がある場合のiDeCo(企業型DCでも同様)の受け取り戦略です、勤続年数30年、iDeCoの加入年数が15年、退職金が1800万円、iDeCoが450万円を例に考えます。

●60歳に退職金とiDeCoを受け取った場合

退職所得:(2250万円−1500万円)×1/2=375万円

所得税:375万円×20%−42万7500円=32万2500円

住民税:375万円×10%=37万5000円

納める税金…69万7500円 手取り…2180万2500円

60歳に退職金とiDeCoを受け取った場合、退職所得控除の年数はすべて重複しているので、30年の方を利用します。納める税金は69万7500円、手取りは2180万2500円です。

この税金を抑えるために、iDeCoの受け取りを1年ずらしてみましょう。前提条件は少々変わり、勤続年数30年、iDeCoの加入年数15年(掛金拠出なしの場合)、退職金が1800万円、iDeCoが1年後470万円になったとします。

iDeCoの加入年数が15年のままなのは、掛金の拠出をしていないからです。拠出をすると「16年」になりますが、ここでは15年です。ただ、拠出はしなくても運用は続けられますので、450万円が1年後に470万円になったと仮定しています。

●60歳に退職金、61歳でiDeCoを受け取った場合

(退職金)退職所得:(1800万円−1500万円)×1/2=150万円

所得税:150万円×5%=7万5000円

住民税:150万円×10%=15万円

(iDeCo)退職所得:470万円×1/2=235万円

所得税:235万円×10%−9万7500円=13万7500円

住民税:235万円×10%=23万5000円

納める税金…59万7500円 手取り…2210万2500円

60歳で受け取る退職金にかかる退職所得の所得税率が5%になっています。

61歳で受け取るiDeCoは、退職所得控除額が使えませんが「2分の1課税」は使えるので、退職所得が235万円になり適用となる所得税率は10%です。

納める税金は59万7500円、手取りが2210万2500円となり、税金が10万円減り、手取りが30万円増えました。

理由はiDeCoの一時金に対する所得税率が20%から10%に減ったことと、iDeCoで1年運用したことによる増加したからです。

退職金とiDeCoは同時に受け取るのではなく、iDeCoを1年ずらすということをまずは考えましょう。

続いて、60歳以降もiDeCoに毎月2万円ずつ掛金を拠出して5年間加入した場合を考えてみましょう。勤続年数30年、iDeCoの加入年数20年、退職金は1800万円 iDeCoは拠出・運用によって650万円に増えたと仮定しています。

●60歳に退職金、65歳でiDeCoを受け取った場合

(退職金)所得税+住民税=22万5000円

(iDeCo)退職所得: (650万円−200万円) ×1/2=225万円

所得税:225万円×10%−9万7500円=12万7500円

住民税:225万円×10%=22万5000円

60〜65歳のiDeCoの掛金は毎月2万円、所得税率5%と仮定

5年間の所得控除の節税効果は住民税合わせて18万円

納める税金…39万7500円 手取り…2410万2500円

60歳に退職金、65歳でiDeCoを受け取った場合、退職金の税金は先ほどと同じで22万5000円です。iDeCoでは重複期間外の5年分の退職所得控除額が使えますので、退職所得は225万円になります。

60歳から65歳のiDeCoの掛金が毎月2万円、所得税率は5%だった場合、5年間の所得控除の節税効果は住民税と合わせて18万円になります。

その結果、税金は39万7500円、手取りが2410万2500円となり、税金は30万円減って手取りは230万円増えます。

理由は5年間積み立てをして運用で増えているうえに、5年間分の退職所得控除額が使えて、5年間分の所得控除の効果も得られるためです。

ところで、iDeCoは年金でも受け取れるのですから、こちらも考えます。

勤続年数30年、iDeCoの加入年数15年、退職金が1800万円、iDeCoが450万円において、60歳で退職金を受け取り、60〜69歳の10年間でiDeCoを年金で受け取った場合の試算結果は以下のとおりです。

●60歳に退職金、60〜69歳でiDeCoを年金で受け取った場合

(退職金)所得税+住民税=22万5000円

(iDeCo)毎年45万円受け取り

60〜64歳:45万円−60万円となり非課税

65〜69歳:45万円−110万円となり非課税

納める税金…22万5000円 手取り…2227万5000円

70歳までは再雇用で働き、公的年金は70歳まで繰り下げておきます。こうすることでiDeCoの受け取りに公的年金等控除をフル活用できます。

その結果、税金は47万円減って手取りは47万円増えます。

iDeCoは年金で受け取っている間も、残っている資産の運用が続けられます。仮に運用で増えたとしても、65歳以降は110万円までは非課税で受け取れるので、公的年金等控除額内で受け取れるのではないでしょうか。

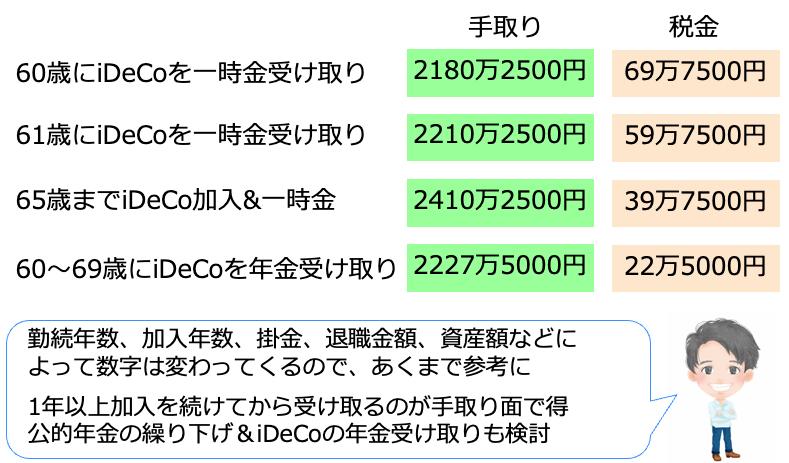

<受け取りの違いによる税金・手取りの違い>

(株)Money&You作成

結果としては、「65歳までiDeCo加入&一時金」がよかったことになります。次点でiDeCoの年金受け取りもいいでしょう。

いずれにせよ、同時に受け取るよりは1年ずらす・年金で受け取る・加入を続けるのがよいでしょう。

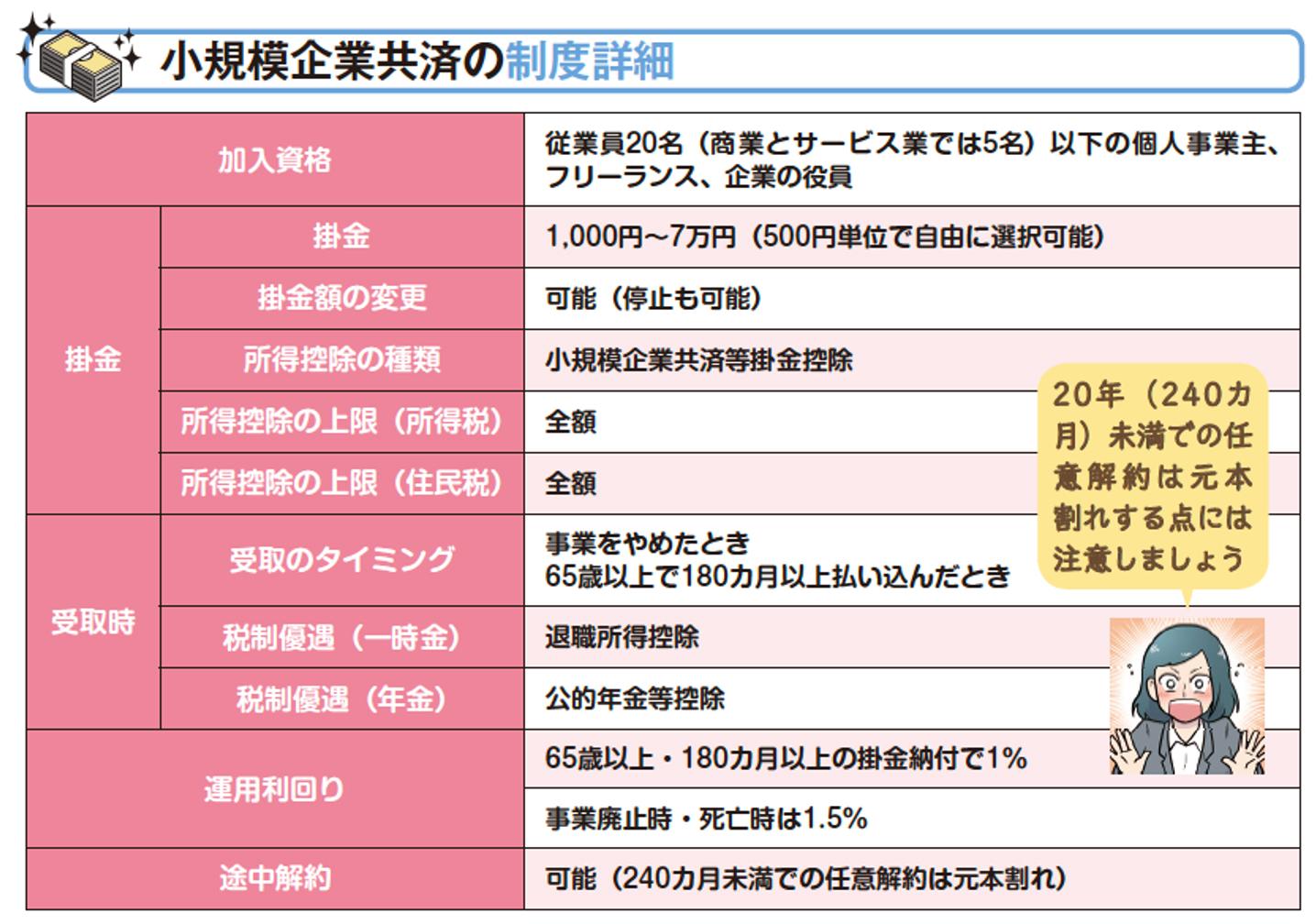

小規模企業共済とiDeCoを受け取る場合は?

小規模企業共済とiDeCoを受け取る場合も解説します。

<小規模企業共済>

著書「そのままやるだけ!お金超入門」(ダイヤモンド)より

小規模企業共済は、個人事業主やフリーランス、中小企業の経営者が加入できる制度です。iDeCo同様、掛金は全額所得控除になるので、節税効果の大きい制度です。

小規模企業共済の受け取りは、廃業したときだけではなく、「65歳以上で15年間払い込んだとき」にも老齢給付として受け取れます。これをうまく使うことで、iDeCoと小規模企業共済のそれぞれの退職所得控除を使うことを考えます。

小規模企業共済の加入年数が35年、iDeCo加入年数が20年、小規模企業共済が2000万円、iDeCoが650万円の場合、65歳で同時に受け取った際の税金は77万2500円、手取りは2572万7500円になります。

iDeCoを先に受け取り、10年以上空けてから小規模企業共済を受け取るという手を使えば、それぞれの加入年数に基づいた退職所得控除が使えます。

iDeCoと小規模企業共済の間を10年空けるために例を少々変えます。

小規模企業共済の加入年数が35年→40年、iDeCo加入年数が20年→15年、小規模企業共済が2000万円→2200万円、iDeCoが650万円→450万円とします。

●60歳にiDeCo、70歳に小規模企業共済を受け取った場合

(iDeCo)退職所得:450万円−600万円…退職所得ゼロ→つまり税金はゼロ

(共済一時金)退職所得:2200万円−2200万円…退職所得ゼロ→つまり税金はゼロ

所得控除による節税効果はiDeCoの加入年数が減った分と小規模企業共済の加入年数が増えた分でイーブン

納める税金…0円 手取り…2650万円

60歳にiDeCo、70歳に小規模企業共済を受け取った場合、退職所得控除を生かすことで納める税金がゼロにできました。

iDeCoを先に受け取り、10年空けて小規模企業共済を受け取るというテクニックはぜひ覚えておきましょう。

いつまで働くのか、加入年数、掛金、資産額などによって数字は変わってくるので、あくまでご参考にしていただければと思います。手取り面で一番お得なのは、「iDeCoを受け取って10年以上空けてから小規模企業共済を一時金で受け取る」となりました。

今回の記事の内容は動画でも紹介しています。ぜひご覧ください。

【関連記事もチェック】

・【最適解】iDeCo・企業型DC・小規模企業共済の出口戦略/受取戦略を完全解説【マネーアンドユーTV】

・つみたてNISAが2018年開始から8年経過、一番儲かっている商品はどれ?

・60歳・65歳で忘れると損する年金の6つの手続き

・絶対に手を出してはいけない「金融機関が儲かるだけ」の金融商品10選

・お金のない人ほど頻繁にする「貧乏を招く5つの行動」

頼藤 太希 経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。日経CNBCコメンテーター。確定拠出年金制度の運用改善等に関する有識者懇談会構成員。日本FP協会評議員。慶應義塾大学経済学部卒業後、外資系生保のアフラックにて資産運用リスク管理業務に6年間従事。2015年に現会社を創業し現職へ。日本テレビ「カズレーザーと学ぶ。」、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。ニュースメディア「Mocha」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「定年後ずっと困らないお金の話」(大和書房)など書籍120冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(旧Twitter)→@yorifujitaiki

この記事が気に入ったら

いいね!しよう