25/12/24

【2026年度税制改正大綱】年収の壁、住宅ローン控除、NISA、暗号資産…主な改正点総まとめ

翌年以降の税制改正の方向性をまとめた「令和8年度税制改正大綱」を自民党・日本維新の会が決定。2025年12月19日に公表されました。今回の税制改正大綱には、家計や企業の減税に関する内容が多く並んでいます。令和8年(2026年)度税制改正大綱のなかから、生活者に影響が大きい主な改正点を徹底解説します。

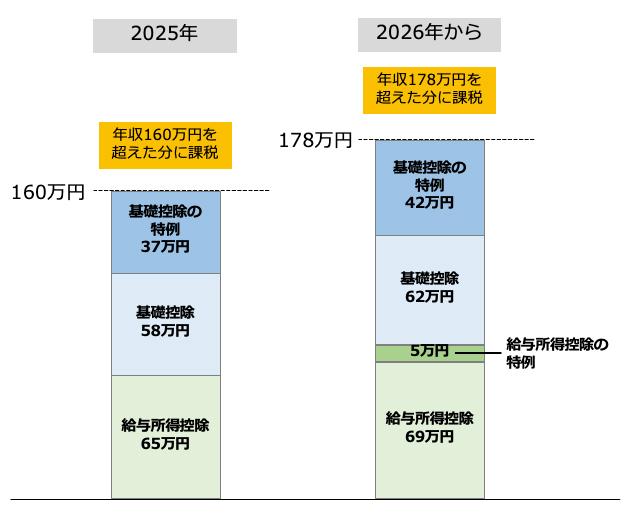

所得税の「年収の壁」が160万円→178万円に【令和8年(2026年)から適用】

年収の壁とは、税金や社会保険料の負担が増えるボーダーラインのこと。年収が年収の壁を超えると手取りが少なくなったり扶養から外れたりしてしまうため、年収の壁を超えないようにして働く人もいます。

いろいろある年収の壁のうち、所得税のかかり始める年収の壁は、2025年時点で160万円です。これが、2026年には178万円まで引き上げられることになりました。

<所得税の年収の壁のイメージ>

(株)Money&You作成

所得税は、給与収入から必要経費にあたる「給与所得控除」と個々の事情に応じた「所得控除」を引くことで算出される「課税所得」に所定の税率をかけて計算します。

給与所得控除と所得控除が多くなれば、その分課税所得が少なくなり、所得税の金額が減ります。

なお、年収が160万円(178万円)を超えてもすぐに所得税はかかりません。年収が130万円の「社会保険料の壁」を超えると、社会保険料の支払いが必ず発生するからです。社会保険料を支払った場合の所得控除「社会保険料控除」が利用できるため、年収が「160万円(178万円)+社会保険料控除の分」まで増えても所得税はかかりません。

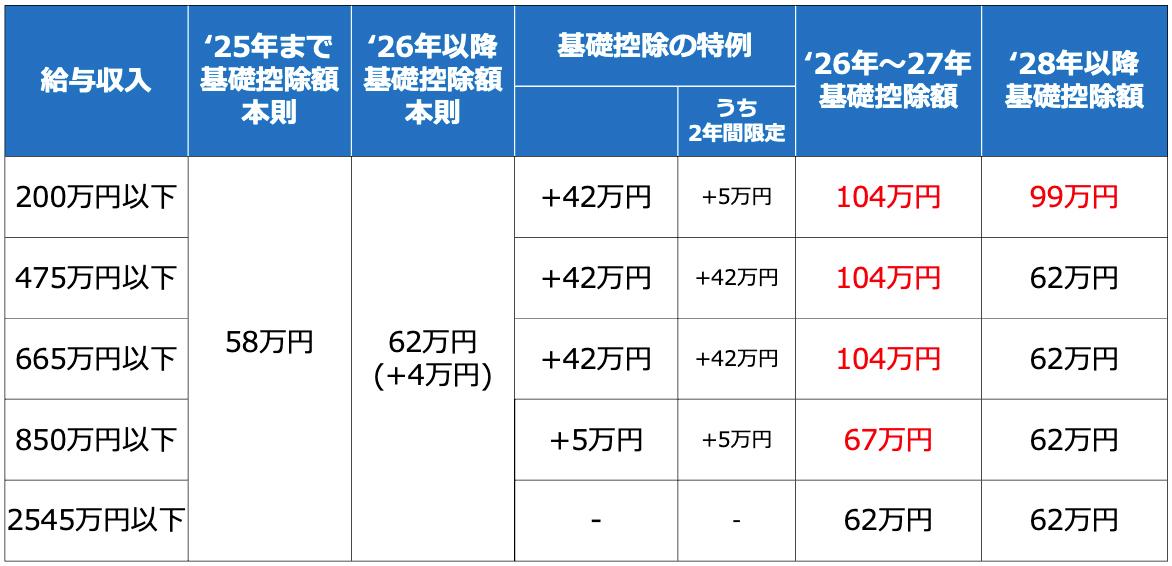

●基礎控除(所得税のみ)の見直し【令和8年(2026年)から適用】

基礎控除は、年間の合計所得が2500万円以下の人が受けられる所得控除。2025年の基礎控除は原則(本則)58万円です。

2026年からは、新たに基礎控除を物価上昇に連動して引き上げる仕組みが導入されました。見直し前の控除額に直近2年間の消費者物価指数(総合)の上昇率を乗じて基礎控除の金額を調整します。令和5年10月から令和7年10月までの消費者物価指数(総合)の上昇率は6%でした。これを踏まえて、基礎控除が4万円上乗せされて62万円となりました。

<基礎控除(本則)の控除額>

(株)Money&You作成

●基礎控除の特例の引き上げ【令和8年(2026年)・9年(2027年)】

2025年に導入された基礎控除の特例は、給与収入が一定以下の人を対象に基礎控除の上乗せを行う制度です。

2025年の基礎控除の特例は、

・給与収入200万3999円以下の場合…37万円

・200万4000円以上475万1999円以下の場合…30万円

・475万2000円以上665万5556円以下の場合…10万円

・665万5557円以上850万円以下の場合…5万円

と、給与収入が多くなると控除額が段階的に少なくなる仕組みになっています。

2026年は、給与収入665万5556円以下の基礎控除の特例が引き上げられ、給与収入665万5556円以下であれば一律で42万円の控除が受けられるようになりました。

<基礎控除の特例の控除額>

(株)Money&You作成

給与収入200万3999円以下の基礎控除の特例42万円のうち5万円と、給与所得控除200万4000円以上の基礎控除の特例は2026年・2027年の2年間限定です。2028年以降は基礎控除の特例が受けられなくなります。

基礎控除の控除額を年収別にまとめると、次のようになります。

<基礎控除の控除額>

(株)Money&You作成

給与収入665万5556円以下の場合は、2026年・2027年の基礎控除額が104万円となります。

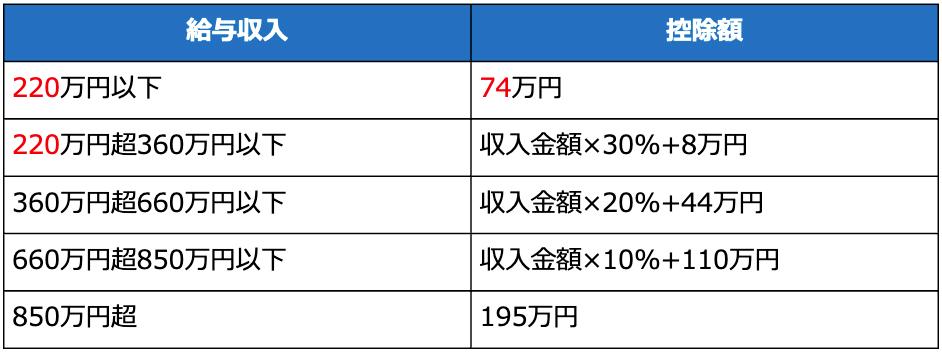

●給与所得控除の見直し【令和8年(2026年)から適用】

給与所得控除は、会社員や公務員などの「経費」のような控除です。2025年時点では、給与所得控除の最低保障額は65万円です。 2026年からは、給与所得控除の最低保障額も基礎控除と同じく物価上昇に連動する仕組みになりました。これにより給与所得控除も4万円引き上げられ、69万円となります。

●給与所得控除の最低保障額の特例の創設【令和8年(2026年)・9年(2027年)】

さらに、2026年・2027年分の給与所得控除の最低保障額は、特例で5万円引き上げられることになりました。給与収入が220万円以下の場合、給与所得控除は74万円受けられます。給与収入が220万円超の場合は、「控除額」欄の計算をすることで給与所得控除の金額がわかります。給与収入が850万円超であれば、給与所得控除の金額は一律で195万円です。

<給与所得控除の控除額>

(株)Money&You作成

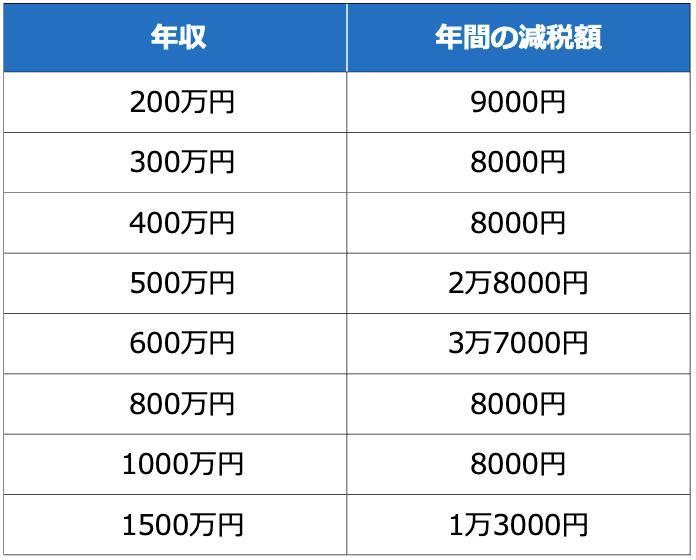

以上の変更を踏まえて、単身世帯または配偶者控除が適用されない共働き世帯の給与所得者の年間の減税額を試算しました。減税の効果は広範囲に及びますが、年収500万円~600万円といった中間層への恩恵が大きいことがわかります。

<年収別の年間の減税額>

(株)Money&You作成

●住民税の非課税ラインの引き上げ【令和9年(2027年)度から適用】

住民税の非課税ラインは現状110万円(給与所得控除65万円+住民税の非課税限度額45万円)です。2027年度からは所得税同様、住民税でも給与所得控除額が74万円になります。住民税の非課税ラインは119万円(給与所得控除74万円+住民税の非課税限度額45万円)となります。

通勤手当の非課税限度額がアップ

通勤に自動車などを利用している人に支給される通勤手当は、通勤の距離に応じて一定額まで非課税です。2025年11月に通勤手当の非課税限度額が引き上げられたのですが、通勤距離が片道55km以上になると一律で3万8700円となっています。

今回、新たに通勤距離が65km以上~95km以上までの区分が10km刻みで設けられ、非課税限度額がさらに引き上げられることになりました。

<片道55km以上の非課税限度額(1月当たり)>

(株)Money&You作成

また、駐車場代を負担している場合、1月当たりの非課税限度額に駐車場代にあたる金額(5,000円上限)を加算できるようになります。

現時点で通勤手当の引き上げがいつから行われるのかの時期はわかりませんが、2026年にも関係する政令が改正され、その後実施される予定です。

年金をもらいながら働く高齢者の控除上限が280万円に【令和9年(2027年)から適用】

年金をもらいながら働き、給与を受け取っている高齢者の場合、収入から給与所得控除と公的年金等控除の2つを差し引くことができます。給与所得控除と公的年金等控除の2つを差し引くことができると、同じ金額の収入であっても、給与収入のみの人より控除額が増えるため、税金の負担が軽くなります。

2027年以後は給与所得控除と公的年金等控除の合計額の上限が 280万円になります。合計額が280万円を超える場合は、超える部分の金額を公的年金等控除額から差し引く調整が行われます。これにより、不公平と言われている税額の差が是正されます。

年金への課税は、今後も行われる可能性があります。税制改正大綱の「検討事項」では、年金課税について次のように記載されています。

年金課税については、少子高齢化が進展し、年金受給者が増大する中で、世代間及び世代内の公平性の確保や、老後を保障する公的年金、公的年金を補完する企業年金を始めとした各種年金制度間のバランス、貯蓄・投資商品に対する課税との関連、給与課税等とのバランス等に留意するとともに、平成30年度税制改正の公的年金等控除の見直しの考え方や年金制度改革の方向性、諸外国の例も踏まえつつ、拠出・運用・給付を通じて課税のあり方を総合的に検討する。

一文が長くて難しく感じますが、ひとことでいえば「今後、年金への課税方法を検討します」ということです。少子高齢化・年金受給者の増加が進む中で、他の年金制度や課税制度などとのバランスなどを踏まえつつ、どのように課税すべきかが検討されます。具体的なことはまだわかりませんが、今後何らかの形で年金課税が見直されるでしょう。

各種合計所得金額要件変更【令和8年(2026年)から適用】

基礎控除や給与所得控除の見直しに合わせて、各種控除の対象者となる「合計所得金額要件」も増加します。具体的には、次のとおりです。

(1)同一生計配偶者及び扶養親族の合計所得金額要件58万円以下→ 62万円以下

(2)ひとり親の生計を一にする子の合計所得金額要件58万円以下→ 62万円以下

(3)勤労学生の合計所得金額要件を85万円以下→ 89万円以下

(4)家内労働者等の必要経費に算入する金額の最低保障額65万円→69万円

ひとり親控除の拡充【令和9年(2027年)の所得税・令和10 年(2028年)度の個人住民税から適用】

納税者がシングルマザー・シングルファザーなどのひとり親の場合には、ひとり親控除という所得控除が受けられます。ひとり親控除の控除額は現状所得税35万円・住民税30万円ですが、それぞれ3万円ずつ引き上げられ、所得税38万円・住民税33万円になります。

高校生年代の扶養控除の縮小は見送り

扶養控除は、16歳以上の親族を扶養しているときに、扶養している人が受けられる所得控除。16歳から18歳までの高校生年代の扶養控除は現状、所得税の控除額が38万円・住民税の控除額が33万円ですが、2024年10月から拡充された児童手当が高校生も受給できるようになったことから、扶養控除の縮小が検討されていました。しかし、この縮小はひとまず見送りになりました。

税制改正大綱には「児童手当の支給対象の高校生年代までの拡充や高校無償化の所得制限の撤廃等の歳出面での対応や、本扶養控除の見直しの方向性を踏まえた住宅ローン控除や生命保険料控除の先行的な拡充も念頭に、引き続き検討を進め、結論を得る」とあります。今後もずっと扶養控除が維持されるとは限らない点には留意が必要です。

子育て世帯に対する生命保険料控除の上乗せ【令和9年(2027年)まで1年延長】

生命保険に加入して、生命保険料を支払った場合には、生命保険料控除が受けられます。

生命保険料控除の控除額の上限は、加入している生命保険が2011年までの「旧契約」の場合は最大で所得税10万円・住民税7万円、2012年以降の「新契約」の場合は最大で所得税12万円・住民税7万円です。

前回の税制改正大綱で、2026年(令和8年)の所得税について特例が設けられました。23歳未満の扶養している親族がいる場合、3種類ある生命保険料控除のうち「一般生命保険料控除」の控除額が2万円上乗せされ、最大6万円となります。

今回の税制改正大綱では、この特例の適用期限が1年間延長されました。2027年(令和9年)分の一般生命保険料控除の控除額も最大6万円となります。

一般生命保険料控除が2万円増えても、3種類の生命保険料控除の控除額の合計は「12万円」のままです。

セルフメディケーション税制の適用期限撤廃・延長【令和9年(2027年)から適用】

医療費控除の特例として用意されている「セルフメディケーション税制」は、健康のための取り組み(健康診断を受けるなど)をしている人が薬局やドラッグストアで対象の市販薬を購入した場合に、確定申告をすることで税金が節税できる制度です。

セルフメディケーション税制の対象の市販薬の大部分は、医療機関で処方される薬を市販薬に転用した「スイッチOTC医薬品」と呼ばれる薬です。

2022年からはスイッチOTC医薬品でなくてもセルフメディケーション税制の対象になる薬が追加されています。

セルフメディケーション税制の適用期限は現状、2026年12月末までとなっていますが、

・スイッチOTC医薬品…適用期限が撤廃

・スイッチOTC医薬品以外の医薬品…適用期限が5年間延長

となりました。

ふるさと納税の住民税の控除額に上限が設けられる【令和9年(2027年)から適用】

ふるさと納税は、自分が選んだ自治体に寄付をすることで寄附金控除が利用でき、自己負担2000円で各地の返礼品をもらえる制度です。「自己負担2000円」となる寄付金の上限額は、年収や家族構成によって異なりますが、所得が高いほど上限額が増え、高額の返礼品を受け取れます。

これが不公平ということで、2027年の寄付から住民税の控除額に193万円の上限が設けられます。

また、自治体が寄付の募集にかける費用は現状「寄付額の最大5割まで」となっていますが、これを2029年までにかけて「寄付額の最大4割」まで段階的に下げるルールも導入されます。ふるさと納税を扱うサイトへの手数料を抑えるのがねらいです。

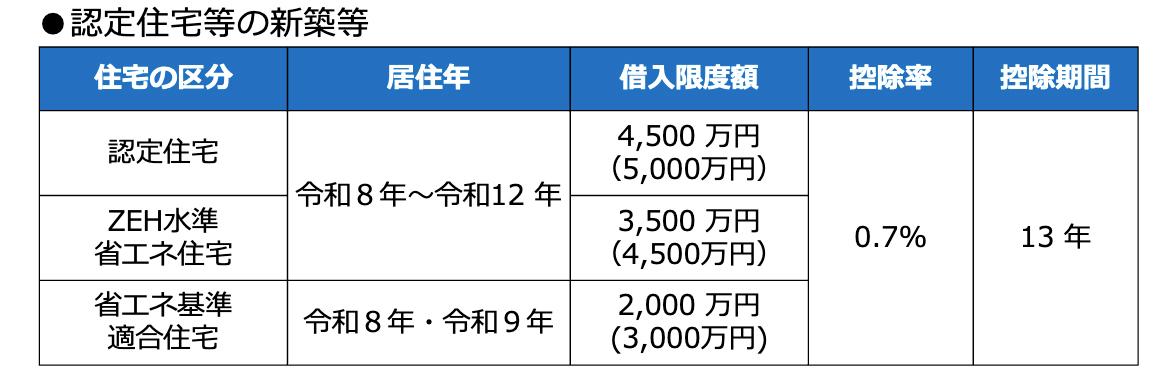

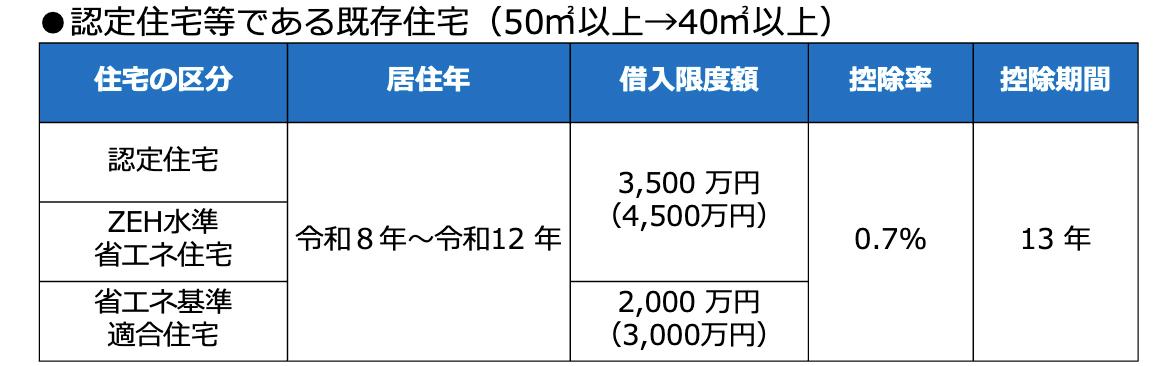

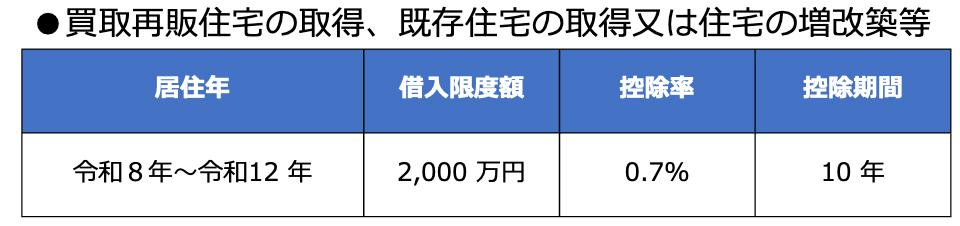

住宅ローン減税5年延長、中古住宅の借入限度額拡充、床面積要件緩和【2030年末まで】

住宅ローン減税(住宅ローン控除)は、年末時点の住宅ローンの残高の0.7%を所得税から直接差し引ける制度です。所得税から引ききれない場合は住民税からも差し引けます(前年度課税所得×5%、最高9万7,500円まで)。

住宅ローン減税の制度は5年間延長されて2030年末までとなります。加えて、中古住宅の活用を促進するために、中古住宅を購入した場合の借入限度額の上限が引き上げられ、控除期間も10年から新築と同様の13年に延長。床面積要件も50平方メートルから40平方メートルへと引き下げられました。

19歳未満の扶養親族がいる「子育て世帯」や、40歳未満の夫婦または夫婦どちらかが40歳未満の夫婦の「若者夫婦世帯」の借入限度額の引き上げも引き続き行われます。

<住宅ローン減税の借入限度額と控除期間>

()内は子育て世帯・若者夫婦世帯の金額

(株)Money&You作成

国民健康保険税の上限額見直し【令和8年(2026年)度から適用】

個人事業主やフリーランスが加入する国民健康保険の年間の保険料(国民健康保険料または国民健康保険税)には、医療分・支援金分・介護分の3種類があります。このうち、医療分の2025年度の課税限度額は66万円でしたが、2026年度からは1万円増えて67万円になります。これまで課税限度額の66万円に達していた高所得者の場合、負担が増えます。

また、前年所得が基準以下の世帯の場合、国民健康保険料(国民健康保険税)を7割・5割・2割減額する制度があります。自治体によって減額の基準は多少異なりますが、2025年度時点では、

7割:43万円+((給与または年金所得者の合計数-1)×10万円)以下

5割:43万円+((給与または年金所得者の合計数-1)×10万円)+(30万5000円×世帯の加入者数)以下

2割:43万円+((給与または年金所得者の合計数-1)×10万円)+(56万円×世帯の加入者数)以下

などと定められています。

このうち、5割・2割軽減の式でかける金額が増加し、

7割:43万円+((給与または年金所得者の合計数-1)×10万円)以下

5割:43万円+((給与または年金所得者の合計数-1)×10万円)+(31万円×世帯の加入者数)以下

2割:43万円+((給与または年金所得者の合計数-1)×10万円)+(57万円×世帯の加入者数)以下

となります。5割または2割の軽減を受けられる所得の基準が少しだけ緩やかになる改正です。

防衛力強化の所得増税【令和9年(2027年)から適用】

防衛力の抜本的な強化を行うための安定的な財源を確保するために、所得税額の1%にあたる新たな税金として「防衛特別所得税」(仮称)が課されます。もともと、令和5年度の税制改正大綱に盛り込まれていましたが、家計への負担を考慮して延期されていました。その税金が2027年1月から課されるようになります。

ただ、この増税に合わせて東日本大震災の復興予算にあてている「復興特別所得税」を現行の2.1%から1.1%に引き下げて防衛特別所得税と相殺させることで、新たな家計の負担を増やさない方針です。復興特別所得税は2037年末までを期限としていましたが、当初の税収を確保するために延長します。

NISAが未成年対象に【令和9年(2027年)以降】

投資で得られた利益(売却益・配当金・分配金)にかかる20.315%の税金を一生涯ゼロにできるNISA。2027年以降、NISAのつみたて投資枠の対象年齢が0歳まで拡充されることになりました。これにより、未成年でもNISAが利用できるようになります。

未成年のうちは、年間投資枠60万円・非課税保有限度額600万円と、18歳以上のNISAより投資できる枠は少なく設定されていますが、この範囲での投資であれば利益を非課税にできます。

未成年のNISA口座の資産は、子が12歳以降になって、子の同意を得た場合に限り親権者などが引き出すことができます。子が18歳になったら、18歳以上のNISAの制度に移行します。

なお、NISAでは新たに国内市場の「読売株価指数」「JPXプライム150 指数」が指定指数に追加されたほか、一定の広がりのある地域を対象とした先進国・新興国の株式指数の投資信託や、債券が運用資産の50%を超える投資信託なども追加されることが示されています。

暗号資産が申告分離課税になり税率20%へ【遅くとも令和10年(2028年)から適用】

ビットコインをはじめとする暗号資産から得られた利益は、現状「雑所得」という所得になり「総合課税」の対象です。総合課税の税率は、所得の合計額(課税される所得金額)に応じて5%~45%。加えて住民税(一律10%)もかかります。

税制改正大綱ではこの課税方法が見直され、暗号資産の税金も株や投資信託と同じように、他の所得と分けて個別に計算する「申告分離課税」の対象になることが明記されました。とはいえ、全ての暗号資産が対象ではなく、国民の資産形成に資する暗号資産に限ると記載があります。

申告分離課税であれば、税率は20%(所得税15%・住民税5%)で済みます。暗号資産そのものの現物取引の利益だけでなく、デリバティブ取引や暗号資産ETFの取引による利益も対象です。株などと同様に損失を翌年以降3年間にわたって繰り越す「繰越控除」の制度も創設されます。

暗号資産の改正は現状「金融商品取引法の改正法の施行の翌年から」となっているため、正確な時期は不明ですが、2026年の通常国会で提出が見込まれる金融商品取引法の改正案の成立後なので、遅くとも2028年1月からではないかと考えられます。

富裕層課税強化の「1億円の壁」是正、最低税率30%に引き上げ【令和9年(2027年)から適用】

所得税の税率は「累進課税」といって、所得が多くなると5%~45%まで、段階的に増えていきます。住民税の税率(一律10%)も含めると、税率は最大55%となります。一方で、株式の売却益などの金融所得にかかる税率は20%。そのため、年間の所得が1億円を超えるような超富裕層の場合、金融所得が多いにも関わらず所得税の負担率が下がる「1億円の壁」と呼ばれる現象があります。

これを是正するために2025年に導入された「ミニマム課税」では、年間所得から3億3000万円を引いた金額に22.5%の税率をかけた金額を算出します。この金額が給与所得や金融所得などから計算される本来の課税額よりも大きい場合、差額を納税する仕組みになっています。現状は合計所得が年30億円前後の人にのみ影響があります。

2027年の所得からは、年間所得から引く金額を3億3000万円から1億6500万円に半減させ、30%の税率をかけます。この改正により、合計所得が年6億円前後の人にまで影響が広がり、税金の負担が増えることになります。

教育資金の一括贈与に係る贈与税の非課税措置が終了【令和8年(2026年)3月末で終了】

親や祖父母が子や孫に教育資金を一括して贈与した場合、最大1500万円まで贈与税が非課税となる「教育資金贈与の非課税措置」の期限は2026年3月末に迫っています。しかし、制度があまり利用されていないことに加え、格差固定化の懸念、教育費の無償化や負担軽減の進展、NISAの拡充なども踏まえて、制度を延長せず終了することになりました。

青色申告特別控除65万円→75万円【令和9年(2027年)以後】

個人事業主やフリーランスが所定の手続きを行ってe-Taxで確定申告を行うと、65万円の「青色申告特別控除」を受けることができます。この65万円控除の要件を満たしたうえで、仕訳帳や総勘定元帳について、一定の要件を満たす電磁的記録の保存をしている場合には、控除額が65万円から75万円にアップします。

「一定の要件を満たす電磁的記録の保存」は、具体的には

(1) 訂正・削除・追加の履歴が残ること

(2) 帳簿の相互関連性があること

(3) 取引等の日付・金額・相手方に関する検索機能があること

といった条件を満たした電子帳簿です。少々手間がかかりますが、控除額が10万円増えるのは大きいですね。

少額減価償却資産の特例30万円未満→40万円未満【令和11年(2029年)3月末まで延長】

事業で使う資産のうち、時間が経つと価値が減っていく資産のことを減価償却資産といいます。減価償却資産は、所定の年数(耐用年数)をかけて少しずつ経費(費用)として計上します。

このうち、取得価額が30万円未満の資産が「少額減価償却資産」です。中小企業の場合、少額減価償却資産は買った年に全額が経費にできる特例があります。利益が多い年に少額減価償却資産の費用を計上することで、利益を減らして税金を圧縮する効果があります。

今回の税制改正大綱では、この少額減価償却資産の取得価額の上限を30万円未満から40万円未満に引き上げることが盛り込まれています。より高額なものを購入した場合でも少額減価償却資産として経費にできるようになります。モノが値上がりしていることを踏まえても、中小企業にとってはうれしい改正だといえるでしょう。

インボイス制度の控除割合が変更に

2023年10月にスタートしたインボイス制度は、買い手が「仕入税額控除」という消費税の控除の手続きをするために、売り手から交付してもらうインボイス(適格請求書)が必要になるという制度です。

インボイスが発行できるのは、税務署に登録した課税事業者のみです。個人事業主やフリーランスなどで、税務署に登録していない免税事業者の場合、インボイスを発行できないので、買い手は仕入税額控除もできず、消費税の控除も受けられなくなってしまいます。

ただ、いきなり控除がゼロになってしまうと影響が大きいので、現状は経過措置としてインボイスでなくても以下の割合で控除を受けられます。

・令和8年9月まで 8割

・令和8年10月から 5割

・令和11年9月末をもって終了

税制改正大綱にはこの経過措置の期間が2年間延長され、控除の割合も変更することが盛り込まれました。具体的には、

・令和8年10月から 7割

・令和10年10月から 5割

・令和12年10月から 3割

・令和13年9月末をもって終了

となる予定です。

国際観光旅客税(1回1000円→3000円)【令和8年(2026年)7月から適用】

国際観光旅客税は、船や飛行機で日本を出国するときに課される税金です。訪日外国人旅行者の利便性向上や観光プロモーションなどの費用として使われています。

この税金が2026年7月1日より1回1000円から3000円に引き上げられます。

自動車関係諸税の見直し 環境性能割の廃止やEVへの課税強化

ガソリン車やハイブリッド車といった自動車を購入するとき、環境性能に応じて取得額の0%~3%の税金が課される「環境性能割」が2026年度から廃止されるため、税額が安くなります。一方で、電気自動車(EV)は増税に。

2028年度からは排気量に応じて課される自動車税に重量に応じた課税を行うほか、2028年5月からは自動車重量税にもEVの重量に応じた特例加算が行われることになりました。EVは重量が重く、道路への負荷が高いことから、このような改正が行われることになりました。

環境への影響に配慮した自動車の税金を引き下げる「エコカー減税」は、2026年4月末までの期限を2028年4月末まで2年間延長し、対象となる車の燃費基準を引き上げます。同様に、燃費性能の優れた自動車の税率を軽減し、一定年数を経過した自動車の税率を重くする「グリーン化特例」も2年延長されます。

2026年度税制改正大綱は、さまざまな変更点が盛り込まれています。現状は与党による「案」の段階ですので、今後内容が変更される場合もあります。

引き続き、改正動向をチェックしていきましょう。

【関連記事もチェック】

・定年後に払い続けると貧乏へ転落する「5つの支出」

・亡くなった人の銀行口座はいつ凍結される?解除する方法は?

・退職翌年の住民税の支払いが怖いなら絶対にすべき節税対策

・失業給付「64歳11か月退職」と「65歳退職」、もらえる金額は全然違う

・年収の壁「103万円」「106万円」「130万円」、結局どうなった?

頼藤 太希 経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。日経CNBCコメンテーター。確定拠出年金制度の運用改善等に関する有識者懇談会構成員。日本FP協会評議員。慶應義塾大学経済学部卒業後、外資系生保のアフラックにて資産運用リスク管理業務に6年間従事。2015年に現会社を創業し現職へ。日本テレビ「カズレーザーと学ぶ。」、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。ニュースメディア「Mocha」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「定年後ずっと困らないお金の話」(大和書房)など書籍120冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(旧Twitter)→@yorifujitaiki

この記事が気に入ったら

いいね!しよう