21/02/07

厚生年金を月20万円もらえていない人は意外と多い

老後2000万円問題が話題になりましたが、どこか他人ごとだと思っていませんか?まだまだ先のこととあなどっていると、老後が目前になった時にあわててしまうかもしれません。今、厚生年金を受け取っている女性のほとんどが月20万円未満となっています。受取額の現状を知って、少ないと思ったら今からできる年金を増やす方法をお伝えします。

女性の50%は厚生年金が10万円未満

下のグラフは、厚生労働省年金局公表の「平成30年度厚生年金保険・国民年金事業の概況」による年金月額階級別の老齢年金受給権者数です。年金をどのくらいもらえているのかを、5万円ごとの金額別で示しています。男女別に紹介します。

●男性の金額別年金受給者数

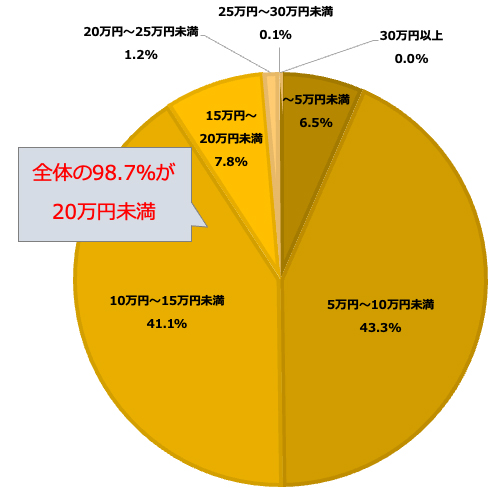

●女性の金額別年金受給者数

男性で一番多いのが15万円~20万円未満で39.6%。75.8%が20万円未満です。いっぽう女性で一番多いのが5万円~10万円未満の43.3%、ほぼ同じ割合の41.1%が10~15万円未満となっています。女性の半数が10万円未満、9割が15万円未満、20万円未満がほとんどであるというのが実情で、女性は年金額が少ないという現状がわかります。

現在ほど結婚後も働き続ける女性は多くなかったため、女性の受給者総数が男性の半数ほどとなっており受給額が少ない結果になっています。しかし、生涯賃金の平均が男性より少ない女性は、現在の男性給付額からみても「それで充分」といえる年金額がもらえないと考えられます。

年金は努力次第で増やせる

とはいえ、年金は自分の努力次第で増やすことができます。年金を増やすためにできることを4つ、まとめて紹介します。

●年金を増やすためにできること①:未納がないか確認する

たとえば「学生納付特例」。20歳になると支払い義務がある国民年金ですが、学生は手続きをすると学生納付特例により支払いが猶予されます。就職後に支払えばよいのですが未納のまま放置していると年金額が減ってしまいます。

また、転職やフリーで仕事をするなど働き方に変化があった場合、年金納付にブランクが生じた場合などに未納が生じがちです。収入が少ない時に申請して免除してもらうケースもあります。これらは、未納分を納付すると年金額を増やすことができます。

ちなみに、さかのぼって納付する「追納」は申請をしている場合は10年前まで、申請していない場合は2年前までです。誕生日月に毎年送られてくるねんきん定期便を確認して猶予、未納、免除がないか確認しましょう。

●年金を増やすためにできること②:60歳以降も働く

年金の納付は60歳までですが、厚生年金の対象になる働き方(会社員・公務員など、給料を勤務先から受け取る場合。年金でいう第2号被保険者)をしていれば、70歳まで厚生年金を納付することができます。納付期間・納付額が多くなると、受け取る年金額を増やすことができます。何より、60歳以降も給料の収入があるのも安心ですね。老後のライフプランをふまえて、働き方も考えてみるとよいでしょう。

●年金を増やすためにできること③:受け取る時期を先延ばしにする

年金は65歳から受け取ることができますが、受給開始を繰り下げると1ヵ月につき0.7%増やすことができます。現在70歳まで繰り下げることができるので5年間60ヶ月であれば0.7%×60ヶ月=42%年金額を増やすことができます。また、2022年からは75才まで繰り下げ可能になり0.7%×120ヶ月=84%増やすことができます。

ただし、年金は生きている間しか受け取ることができないので早く寿命を全うした場合は繰り下げしない方がよかったということになってしまいます。おおよその損益分岐年齢は、70歳まで繰り下げで81歳、75歳まで繰り下げで86歳以上です。女性の平均寿命が88歳なので一般的な寿命が全うできるのであれば75歳まで繰り下げがよいということになりますが、それまでの生活費をまかなうだけの資力や健康な身体が必要といえます。

●年金を増やすためにできること④:自分で老後資金をつくる

もらう年金は制度の改定により給付額が変わるため、自助努力で老後資金を貯めていくことも重要です。掛金が全額控除になり所得税・住民税が安くなるiDeCoは厚生年金対象者であれば一か月2万3000円(公務員は1万2000円)、フリーランス・自営業なら6万8000円ずつ60歳まで積み立てることができます。なお、60歳まで払い出しができませんが、堅実に貯めるという点ではメリットとなります。

また、運用益・分配金など、投資で得られた利益が非課税になるつみたてNISA(毎月投資信託を積み立てる)も有効。こちらは、控除の対象にはなりませんが、いつでも引き出すことができます。

まとめ

実際に給付されている現状に驚かれた方も多いのではないでしょうか。今後超高齢化社会になるとますます年金額は減り、給付年齢も上がる可能性があります。年金の現状と仕組みを知り、少額でも時間をかけて自分でできる老後資金形成を始めていきましょう。

【関連記事もチェック】

・年金で損しないために知っておきたい8つの数字

・【2021年最新版】国民年金・厚生年金はいくらもらっているのか。平均や分布はどうなっている?

・収入が「年金のみ」の高齢者世帯の割合は何割?

・厚生年金に44年以上加入で年金が増える! 使える人は?実際いくら増えるの?

・年金受給者の確定申告はするべき? しないとどんな不都合があるのか

稲村 優貴子 ファイナンシャルプランナー(CFP︎︎®︎)、心理カウンセラー、ジュニア野菜ソムリエ

大手損害保険会社に事務職で入社後、お客様に直接会って人生にかかわるお金のサポートをする仕事がしたいとの想いから2002年にFP資格を取得し、独立。現在FP For You代表として相談・講演・執筆活動を行っている。日経ウーマン、北海道新聞などへの記事提供、テレビへの取材協力など各メディアでも活躍中。著書『年収の2割が勝手に貯まる家計整え術』河出書房新社。趣味は、旅行・ホットヨガ・食べ歩き・お得情報収集。FP Cafe登録パートナー

この記事が気に入ったら

いいね!しよう