25/12/23

臆病な人にこそおすすめ!リスクの少ない老後資金を貯める5つの方法

給与が伸び悩み、手取りが増えない…。そこにインフレが直撃!

将来の老後のためにお金を貯めるにしても、物価上昇の中、預貯金だけで貯めているとお金の価値が目減りしていき、どんどん貧乏になっていきます。インフレに対抗しながら、手取りを増やすためには、お金自身に働いてもらう「投資」が必須の時代となりました。

しかし、臆病な人の中には、投資が必要なのはわかってはいるけれど、お金が減ってしまうのが怖くて一歩を踏み出せないという人がいることでしょう。

今回はそんな人に向けて、「節税しながら老後資金を貯める方法」を紹介していきます。

節税しながら老後資金を貯める制度(1)「iDeCo」

国が管理・運営している年金制度を公的年金制度といいます。公的年金には、20歳から60歳までのすべての人が加入する国民年金と、会社員や公務員が加入する厚生年金があります。会社員や公務員は国民年金と厚生年金を受け取れます。

それに対し、自営業やフリーランスが受け取れるのは国民年金のみです。ただ、公的年金だけでは老後の生活が成り立ちません。

不足する公的年金をカバーするために、公的年金に上乗せできる年金制度(私的年金)のひとつがiDeCoです。iDeCoでは、毎月一定の掛金を支払って自分で運用し、資産を増やします。そして増えたお金を、老後(60歳以降)に受け取ります。

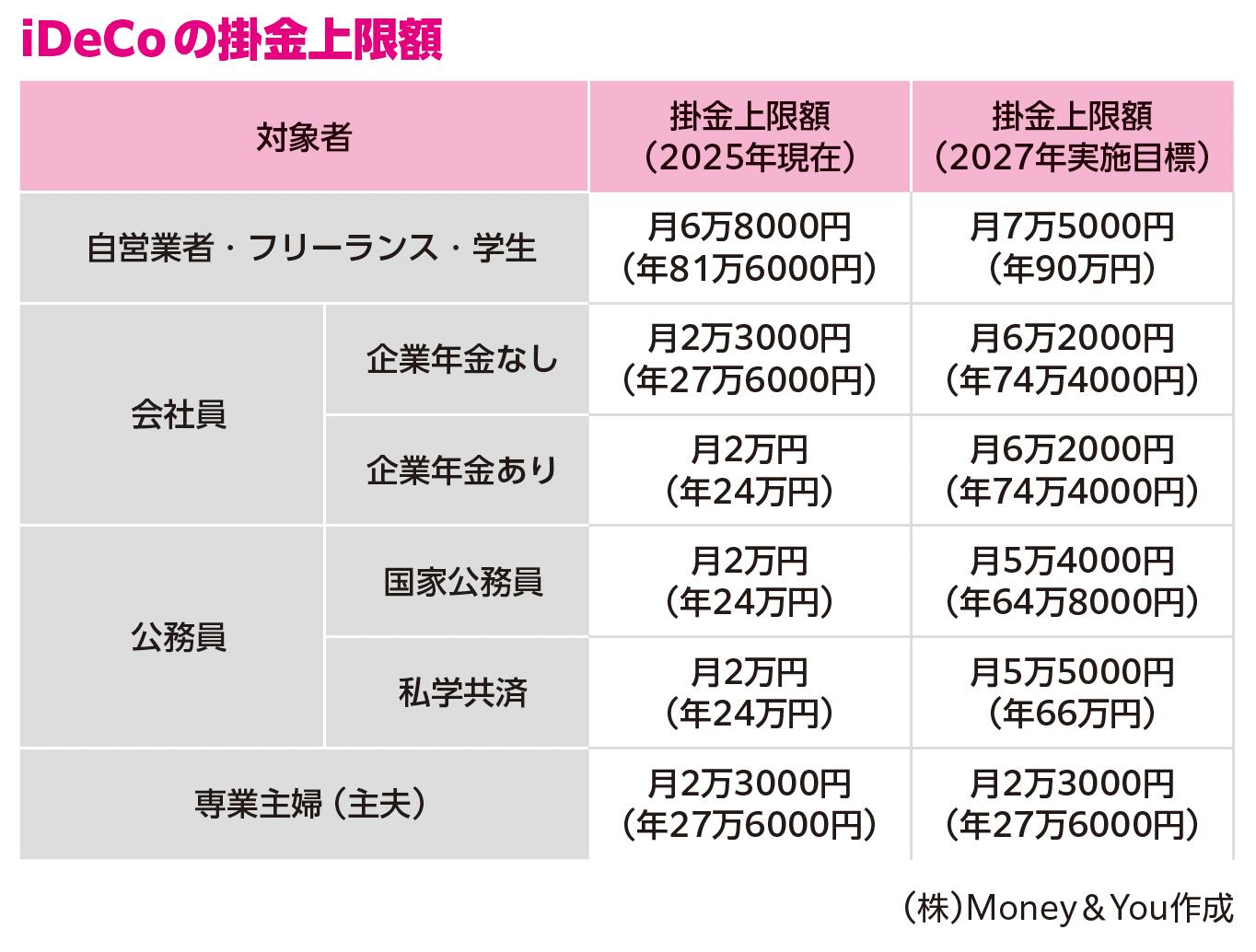

iDeCoの掛金は最低月5000円からで、1000円単位で変更することができます。対して掛金上限額は働き方や企業年金の有無により変わります。2027年をめどにさらに増額される予定です。掛金上限額が特に大きく増えるのが会社員。

現状月2万円(2万3000円)が6万2000円と、3倍程度になっています。もともと金額の多かった自営業者・フリーランスなども7000円増で7万5000円、公務員も現状月2万円が5万4000円(5万5000円)に増額となる予定です。

<iDeCoの掛金上限額>

著書「臆病な人のための リスクが少ないお金の増やし方」(ぱる出版)より

iDeCoの掛金は、全額が「小規模企業共済等掛金控除」の対象になるため、所得控除によって所得税や住民税を減らせます。自分の老後のためにお金を貯めながら税金を減らせる、他にはない節税メリットです。

たとえば、年収1000万円の人が毎月2万3000円(年27万6000円)ずつiDeCoを利用した場合に減る所得税と住民税をざっと計算すると、

・所得税…27万6000円×20%=5万5200円

・住民税…27万6000円×10%=2万7600円

ですから、合計で税金が8万2800円安くなります。

さらに今後、掛金引き上げに合わせてiDeCoの掛金を毎月6万2000円(年74万4000円)に増やしたら、

・所得税…74万4000円×20%=14万8800円

・住民税…74万4000円×10%=7万4400円

したがって、合計で税金が22万3200円減らせます。

住民税は一律10%ですが、所得税は所得に応じて5〜45%の7段階なので、年収が高い人(所得税率の高い人)ほどiDeCoの所得控除の恩恵が大きくなります。もちろん、「上限いっぱいまで掛金を出さなければならない」というわけではないのですが、iDeCoの掛金は全額が所得控除でき、毎年の所得税や住民税が安くできるので、節税に役立ちます。

現状、iDeCoに加入できるのは最長で65歳未満までですが、2027年から「70歳未満まで」に延長されます。iDeCoを早く始め、長く続けることでトータルの節税額も増えていきます。

iDeCoの運用先は、元本確保型商品の定期預金と保険、そして元本変動型商品の投資信託の3種類から選びます。iDeCoを利用する金融機関によって扱いのある商品は異なります。

元本確保型商品は定期預金と保険のどちらかになっていることがほとんどです。投資信託は10〜20本程度用意されていることが一般的です。

お金を増やすという意味では、おすすめは投資信託です。iDeCoでは、運用で得られた利益も非課税にできるからです。毎月コツコツと長期・積立・分散投資を続けることで、老後資金をより手厚く用意できるでしょう。

節税しながら老後資金を貯める制度(2)「個人年金保険」

個人年金保険は、加入時に決めた年齢まで保険料を納めることで、一定期間(または一生涯)年金が受け取れる保険です。

個人年金保険は「定額個人年金保険」と「変額個人年金保険」の2つに大別できます。

定額個人年金保険は、契約時の利率(予定利率)で運用されて、将来もらえる年金額が決まっているタイプの個人年金保険です。

近年、金利上昇を背景に定額個人年金保険の予定利率が引き上げられています。たとえば、日本生命の個人年金保険「みらいのカタチ」は0.6%→1.0%、住友生命の個人年金保険「たのしみワンダフル」は年金支払開始までの期間が30年未満の場合0.65%→1%、30年以上の場合0.8%→1.2%などとなっています。

定額個人年金保険の場合、以下の条件をすべて満たしていれば生命保険料控除のひとつ、個人年金保険料控除を受けることができ、税金が減らせます。

・保険料払込期間が10年以上あること

(一時払いの保険料は「一般生命保険料控除」の対象になる)

・年金の受取開始年齢が60歳以上で、受取期間が10年以上あること

・年金受取人が契約者またはその配偶者であること

・年金受取人が被保険者と同一であること

加入している(これから加入する)個人年金保険に「税制適格特約」が付いているかを確認してください。税制適格特約が付いている個人年金保険はこれらの条件をすべて満たしているため、個人年金保険料控除の対象になります。

変額個人年金保険は、保険の契約者が選んだ運用先(株や債券などからなる「特別勘定(ファンド)」)次第で将来受け取れる年金額が変わる個人年金保険です。運用成績がよければその分たくさんの年金がもらえますが、運用成績が悪い場合は定額個人年金保険よりも年金額が少なくなってしまう可能性もあります。

死亡給付金には最低保証があることがほとんどですが、中途解約した場合の解約返戻金には最低保証が原則ありません。特に中途解約するとお金を大きく減らす可能性がある点には注意が必要です。

変額個人年金保険でも生命保険料控除は利用できるのですが、定額個人年金保険とは異なり「一般生命保険料控除」になります。

なお、個人年金保険には円で運用される「円建て」とドルなどの外貨で運用される「外貨建て」という分類もあります。現状、日本の金利が上がってきたとはいえ、円建ての予定利率が1〜1.5%程度なのに対し、ドル建ての予定利率は4〜5%程度となっています。ドル建てのほうが保険料も割安で高い運用成果が得られる傾向にあります。

節税しながら老後資金を貯める制度(3)「付加年金」

付加年金は、毎月納める国民年金保険料に「付加保険料」を上乗せすることで、将来受け取れる年金額を増やせる制度です。

月額400円の付加保険料を支払うと「200円×付加保険料納付月数」の分だけ年金額が増えます。付加保険料は全額が社会保険料控除の対象になります。

付加年金は、国民年金と同じく生涯受け取ることができますので、2年以上付加年金を受け取れば元を取ることが可能。3年目からは長く受け取るほどお得になります。

たとえば、5年間にわたって付加保険料を支払った場合、付加保険料の合計は2万4000円で、受け取れる年金額は年1万2000円増えます。年金を受け取り始めてからわずか2年で元が取れます。

付加年金が利用できるのは、自営業やフリーランスといった国民年金の第1号被保険者。

そのほか、国民年金の任意加入(自分で国民年金保険料を支払うことで、国民年金の加入期間を増やすことができる制度)をしている人も利用できます。

付加年金を利用して付加保険料を納付したいときには「国民年金付加保険料納付申出書」をお近くの年金事務所または自治体(市区役所・町村役場)に提出します。マイナンバーカード保有者が利用できる「マイナポータル」からでも手続き可能です。申し出をした日から付加保険料の納付がはじまります。

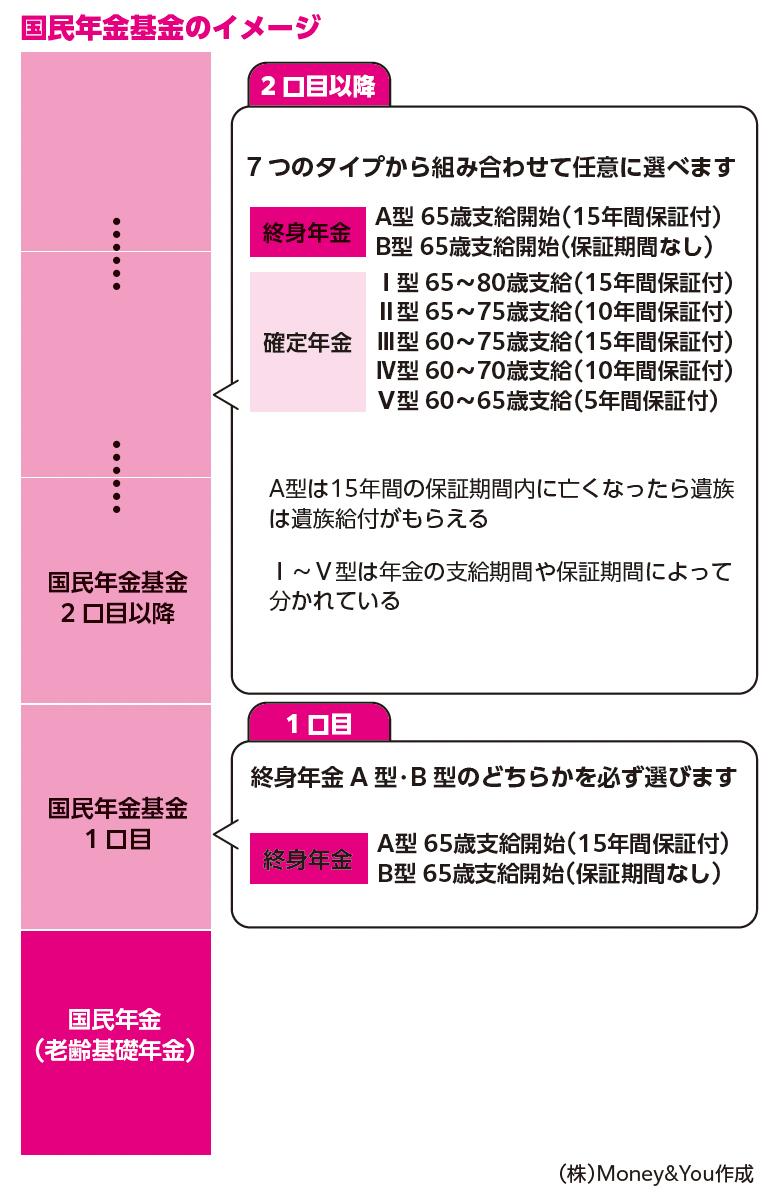

節税しながら老後資金を貯める制度(4)「国民年金基金」

国民年金基金は、フリーランスや個人事業主などが対象の、国民年金にプラスして加入できる年金制度。終身年金が基本で、1口目は終身年金A型かB型のどちらか、2口目以降は終身年金A型・B型、確定年金Ⅰ型〜Ⅴ型の7種類の中から希望する型と口数を選んで加入します。国民年金基金の掛金の上限は月額6万8000円で、口数単位で調整できます。

<国民年金基金のイメージ>

著書「臆病な人のための リスクが少ないお金の増やし方」(ぱる出版)より

国民年金基金の掛金は、加入する型や口数で異なります。たとえば、30歳男性がA型に3口加入した場合でシミュレーションすると、毎月の掛金額は2万900円。

60歳までの30年間掛金を支払うことで65歳から年48万円の年金を生涯にわたって受け取ることができます。また、保証期間が15年ですので、80歳までに亡くなった場合には、遺族が遺族給付を受けられます。

国民年金基金では、掛金全額が社会保険料控除となります。給付は「老齢年金」「遺族一時金」の2種類。給付タイプによって、60歳または65歳から老齢年金を受け取ることができます。加入者が死亡した場合は、遺族は一時金として受け取ることができます。この遺族一時金は非課税となります。

国民年金基金は、付加年金と併用することはできません。少額で無理なく年金額を増やしたいなら付加年金がおすすめ。付加年金より受け取れる金額を増やしたり、年金の内容を詳しく選んだりしたい人は国民年金基金のほうが向いています。

付加年金に加入している方が、国民年金基金に加入した場合は、付加年金は自動的に退会となります。

なお、「国民年金基金とiDeCoの併用」「付加年金とiDeCoの併用」は可能です。iDeCoを併用した場合、毎月の掛金額の上限は国民年金基金とiDeCoの合計で6万8000円(上限額改正後で7万5000円)、付加年金とiDeCoの合計で6万7400円(上限額改定後で7万4400円)となります。付加年金の付加保険料は400円ですが、iDeCoの掛金は「1000円単位」のため、付加保険料を支払うことで600円少なくなります。

節税しながら老後資金を貯める制度(5)「小規模企業共済」

小規模企業共済は、中小企業の経営者や個人事業主などが老後の退職金や年金を用意できるように設けられた制度です。フリーランスや個人事業主がお金を積み立てることで、事業を廃止したときに積み立てた金額に応じた共済金が受け取れます。

小規模企業共済の運用利率は掛金納付から25年目まで1.5%。以後段階的に低下し、35 年目以降は1.0%となっています。

<小規模企業共済の概要>

著書「臆病な人のための リスクが少ないお金の増やし方」(ぱる出版)より

毎月3万円ずつ、20年にわたって小規模企業共済の掛金を積み立てた場合でシミュレーションすると、20年後に共済金A(個人事業を廃業した場合・契約者が亡くなった場合)だと835万9320円、共済金B(老齢給付の場合)だと797万6400円が受け取れます。一括受け取り・分割受け取りのほか、一括受け取りと分割受け取りの併用もできます。

小規模企業共済の掛金は全額所得控除(小規模企業共済等掛金控除)の対象ですので、将来のためにお金を貯めながら、税金を減らすことができます。

そのうえ、銀行よりも低金利でお金が借りられる貸付制度もあります。資金繰りが苦しいときにも、病気やケガのときの備えにも、設備を増やすときの資金調達にも使えます。

フリーランス・個人事業主の場合は小規模企業共済を最優先で活用し、さらに余裕があるならiDeCoも併用することで、節税額が大きくなります。ただし、20年未満で任意解約した場合には元本割れする点は覚えておきましょう(事業を廃業・譲渡した場合は元本割れしません)。

『臆病な人のための リスクが少ないお金の増やし方』 頼藤太希 著

本書では、お金を減らさずに増やす方法、臆病者に最適な資産配分戦略、固定利回り投資で堅実に増やす方法、節税しながら老後資金を貯める方法、NISA・IDeCoの活用戦略などをやさしく、わかりやすく解説。

【関連記事もチェック】

・低リスクの米国債で年4%の利息生活「最高の米国債投資術」【Money&YouTV】

・年金生活者が実感した「やめてよかった」5つのこと

・定年後に払い続けると貧乏へ転落する「5つの支出」

・【2025年最新版】1株だけでもらえる優待銘柄16選【Money&YouTV】

・新NISAの積立日は何日がベスト?損する日はいつ?過去データで徹底検証してみた【Money&YouTV】

頼藤 太希 経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。日経CNBCコメンテーター。確定拠出年金制度の運用改善等に関する有識者懇談会構成員。日本FP協会評議員。慶應義塾大学経済学部卒業後、外資系生保のアフラックにて資産運用リスク管理業務に6年間従事。2015年に現会社を創業し現職へ。日本テレビ「カズレーザーと学ぶ。」、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。ニュースメディア「Mocha」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「定年後ずっと困らないお金の話」(大和書房)など書籍120冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(旧Twitter)→@yorifujitaiki

この記事が気に入ったら

いいね!しよう