26/01/10

【知らないと大損】年金受給者は「株の損益通算・繰越控除」で社会保険料大幅増になる可能性

株式投資や投資信託などで損失があった場合、「損益通算」や「繰越控除」をすることで税金の負担を軽減できます。

しかし、年金受給者が損益通算や繰越控除をすると、税金が減らせても、社会保険料が増えてしまう可能性があります。

株の損益通算と繰越控除ってなに?

損益通算は、複数の金融機関にある課税口座の利益と損失を合算した金額で税金の計算を行うことです。

特定口座(源泉徴収あり)で株式投資や投資信託などの利益が出ると、利益にかかる税金を金融機関が計算し、自動的に源泉徴収してくれます。利益が出たあとに、同一年内に損失が生じた場合は、金融機関の口座内で損益通算が行われ、徴収されていた税金が戻ってきます。特定口座(源泉徴収あり)は、投資家の税金の計算や確定申告の手間を省ける便利な仕組みです。

しかし、複数の金融機関にある特定口座(源泉徴収あり)で同じ年に売買をして、それぞれ利益と損失が出たとしても、金融機関同士が連携して損益通算をしてくれることはありません。利益のあった口座では税金が引かれ、損失のあった口座では何も行われません。本来支払う必要のない税金を支払ってしまうことになります。

このようなときに、確定申告で損益通算すれば、すでに払っている税金を取り戻すことができます。

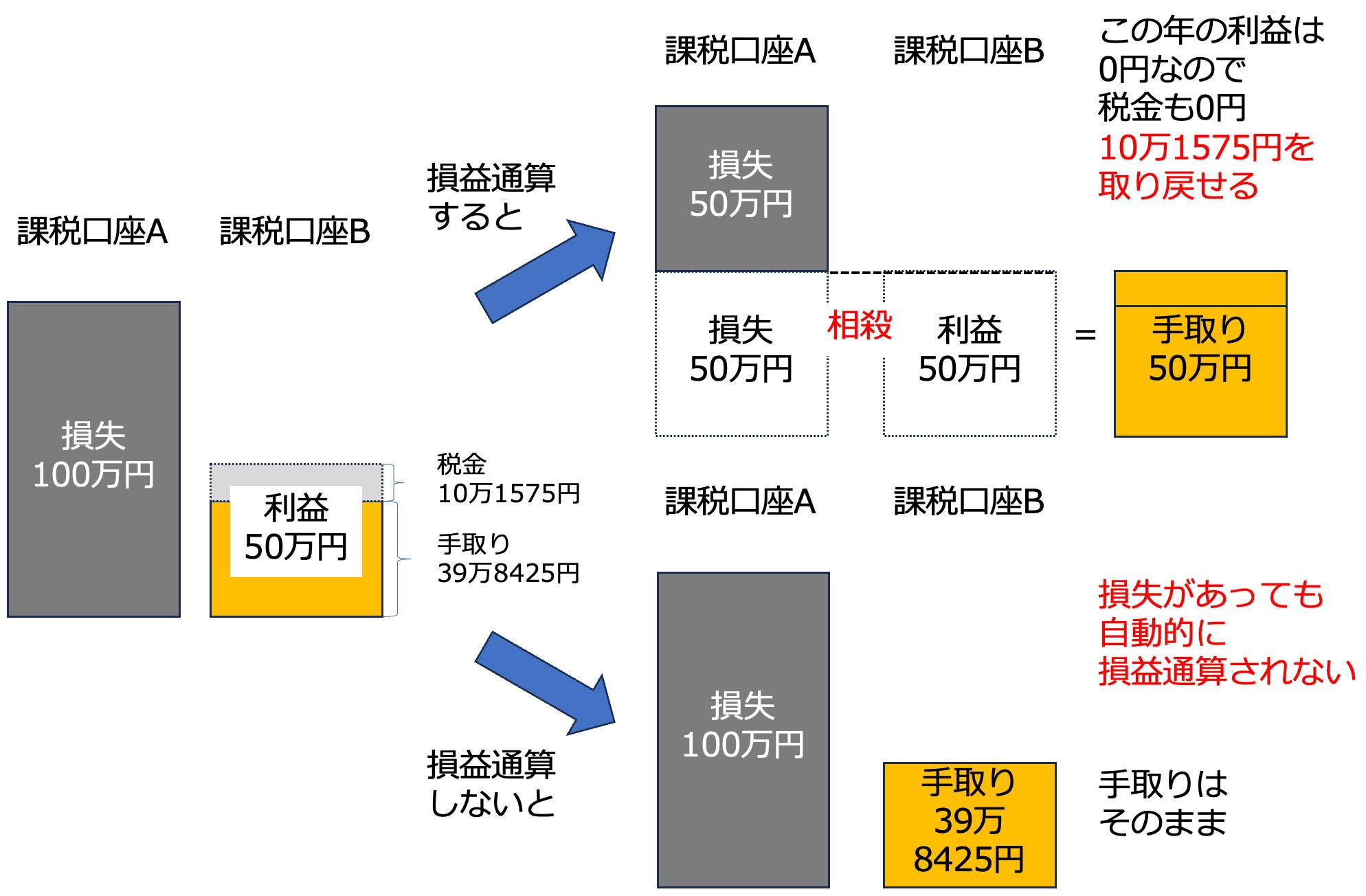

<損益通算のイメージ>

(株)Money&You作成

例えば、課税口座Aで100万円の損失、課税口座Bで50万円の利益があったとします。損益通算しなくても、課税口座Aでは税金はありませんが、課税口座Bでは利益の30万円に対して20.315%の税金が引かれてしまいます。ここでの税額は10万1575円ですので、手取りは39万8425円になります。

しかし、損益通算すると、課税口座Aの損失と課税口座Bの利益が相殺できるため、この年の利益は0円、税金も0円、手取りは50万円にできます。

損益通算で利益と相殺できなかった損失は、翌年以降3年間にわたって繰り越し、期間内に生じた利益と相殺できます。これを繰越控除といいます。

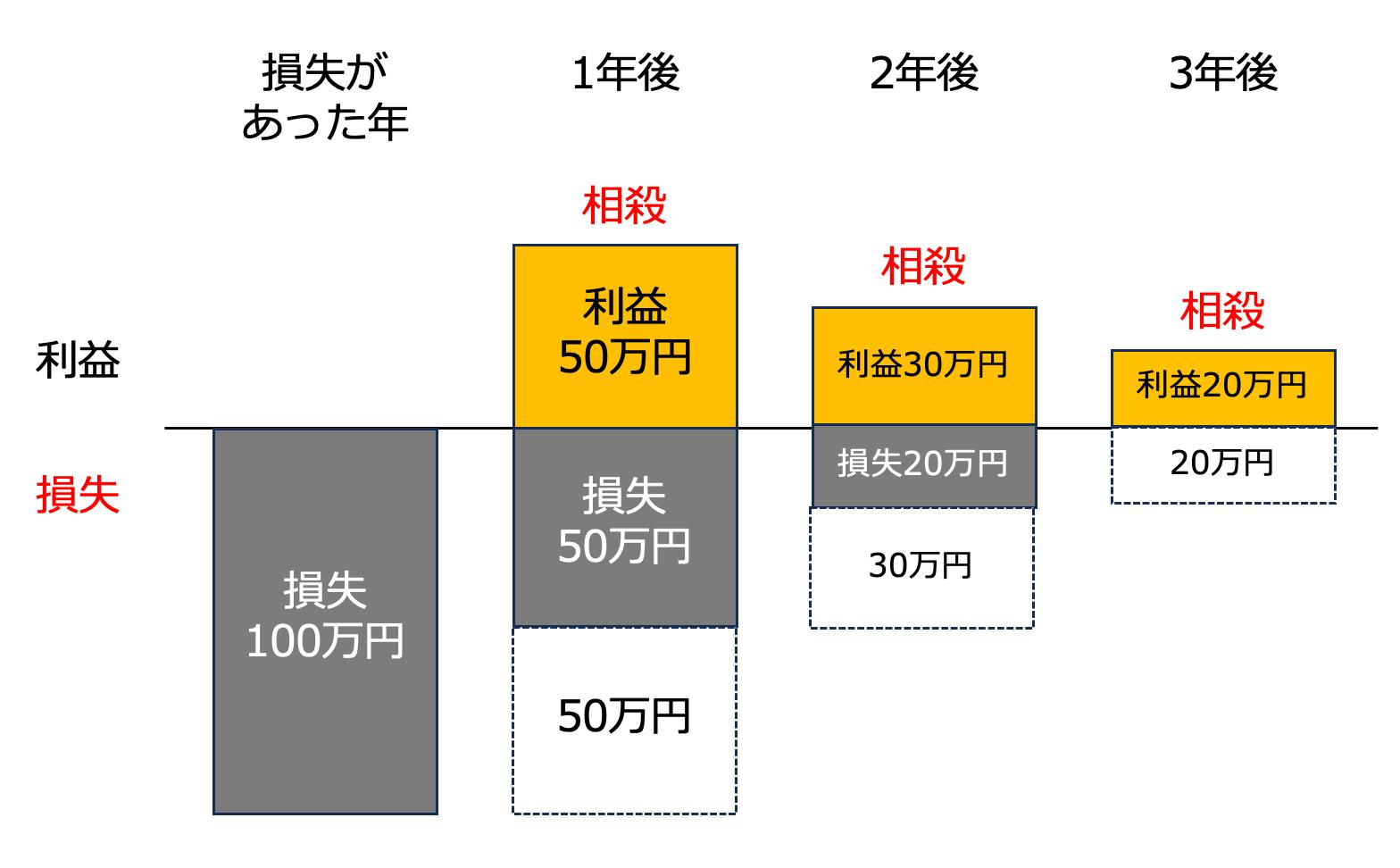

<繰越控除のイメージ>

(株)Money&You作成

課税口座に損失が100万円あったとします。1年後、50万円の利益と損失を損益通算で相殺したら、残りの損失は50万円です。同様に2年後30万円、3年後20万円と損失を繰り越して相殺することで利益がゼロとなり、利益にかかる税金がゼロにてきます。

なお、NISA・iDeCoの利益や損失は損益通算・繰越控除の対象外です。

損益通算・繰越控除で社会保険料が大幅増に

損益通算・繰越控除をするときには、確定申告が必要です。繰越控除で損失を繰り越したいときには、たとえその年に取引がなかったとしても確定申告が必要です。このことが年金受給者の「社会保険料の大幅増」を招くことがあります。

年金受給者が老後に受け取る年金は「雑所得」となり、所得税や住民税の課税対象となります。年金受給者には、会社で行う年末調整もないので、本来は確定申告が必要です。しかし、「確定申告不要制度」が設けられていて、「公的年金等の収入金額の合計額が400万円以下」「公的年金等にかかる雑所得以外の所得金額が20万円以下」の両方を満たす人であれば、確定申告をする必要がありません。多くの人が確定申告不要制度の対象者になるでしょう。

確定申告不要制度の対象者でも、確定申告することで控除や減税などを受け、税金の負担を軽減できることがあります。先に紹介した損益通算・繰越控除もそのケースのひとつです。しかし、損益通算や繰越控除をして所得が増えると、社会保険料(国民健康保険料・介護保険料)が増える可能性があります。

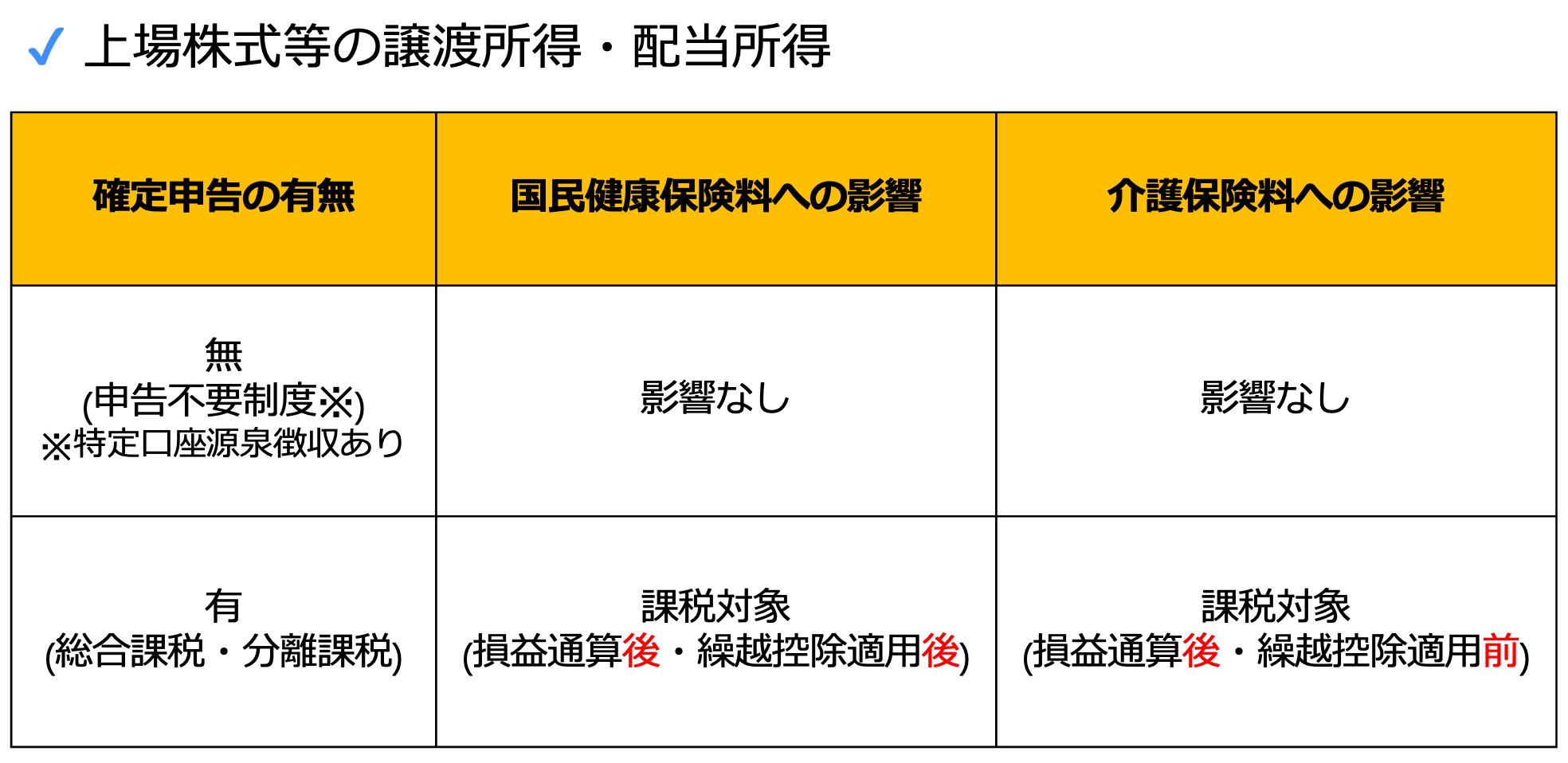

株式投資や投資信託などの利益や損失は、特定口座(源泉徴収あり)で投資をしている分には確定申告をする必要がないため、国民健康保険料や介護保険料にも特に影響がありません。しかし、損益通算を行ったあとに利益が残っている場合には、国民健康保険料や介護保険料の計算のもとになる所得も増えてします。その結果、国民健康保険料や介護保険料が増えてしまうことがあります。

<損益通算後に利益が残る場合は、社会保険料増に>

(株)Money&You作成

国民健康保険料は、損益通算後・繰越控除適用後に利益が残っている場合にアップします。介護保険料は、損益通算後の金額で利益が残っている場合にアップしますし、繰越控除が適用される「前」の利益があれば加算されてしまうことになります。

なお、「損益通算後に損失が残っている場合は社会保険料が減る」ということはありません。

これを踏まえて、損益通算・繰越控除で損するケースを見てみましょう。

●損益通算で損するケース

東京都文京区在住の65歳・扶養親族無し、収入は年金のみ年間240万円の場合、国民健康保険料は15万4580円、介護保険料は9万1700円です(いずれも2025年度の金額)。

同じ年に証券口座Aで利益300万円、証券口座Bで損失100万円という状況を考えます。損益通算をすると利益は200万円となりますが、取り返した税金は100万円×20.315%=20万3150円です。

一方で、利益200万円を上乗せして国民健康保険料・介護保険料が計算されるので、国民健康保険料は36万2580円(損益通算前より20万8000円増)、介護保険料は12万4700円(損益通算前より3万3000円増)となります。

つまり、税金は20万3150円を取り戻せますが、社会保険料が24万1000円増えますので、負担が3万7850円増えることを意味します。

この場合は、損益通算しないほうが良いことがわかります。

●繰越控除で損するケース

特定口座(源泉徴収あり)の利益が300万円、前年からの繰越損失が100万円ある状況を考えます。この場合、損益通算のケースと同様、20万3150円の税金が取り返せますが、国民健康保険料は36万2580円になります。

加えて、介護保険料は繰越控除適用前の利益(ここでは300万円)を上乗せして計算するため、介護保険料は13万9300円(損益通算前より4万7600円増)となります。

つまり、税金は20万3150円取り戻せても、社会保険料が25万5600円増えるので、負担が5万2450円増えてしまいます。

利益の金額が大きい場合は、繰越控除をしないほうが良いことがわかります。

今後は、損益通算・繰越控除しなくても社会保険料増に改正見通し

今後は損益通算・繰越控除をしなくても、金融所得があるだけで社会保険料が増えたり医療機関の窓口で支払う医療費の負担割合が増えたりすることになるかもしれません。

政府は2025年11月21日に閣議決定した総合経済政策に、

医療費の窓口負担について、年齢にかかわらず公平な応能負担を実現するための第一歩として、高齢者の窓口負担割合等に金融所得を反映するため、具体的な法制上の措置を令和7年度中に講じる。

と記載しています。

現状、国民健康保険や75歳以上の人の後期高齢者医療制度の保険料や医療機関の窓口での負担は、所得で決まっています。所得が少なければ保険料も少なくなりますし、窓口負担も70歳~74歳ならば2割、75歳以上ならば1割または2割に。所得が多ければ保険料も上がり、窓口負担も現役世代と同じ3割になります。

保険料や窓口負担を決める所得には、年金や給与などがあります。株の配当金や投資信託の普通分配金のような金融所得は、確定申告をしなくても税金の支払いが終わるため、保険料や窓口での負担の割合を決める所得には含まれません。すると、「金融所得が多いのに年金や給与が少ないから保険料や窓口での負担が少ない」という人が出てきます。

一方で、確定申告をした場合には金融所得も保険料や窓口負担に反映され、保険料が高くなったり窓口負担が増えたりします。

つまり、「確定申告するかしないかで金額が変わるのはおかしい」ということで、金融所得を保険料や窓口負担を決める所得に加える改正をしようとしているのです。改正されれば、損益通算・繰越控除をしなくても、金融所得があることで社会保険料が増える人が増えてくるでしょう。

政府は2026年の通常国会に金融所得を反映するための改正案を提出する予定。75歳以上の後期高齢者医療制度の制度を先に用意し、国民健康保険の制度にも反映させていく見通しです。

金融所得の把握にあたってはシステムの構築などに4~5年かかるとされているため、今すぐに制度が変わり、負担が増加するというわけではなさそうです。しかし今後は、損益通算・繰越控除をする人はもちろん、そうでない人も金融所得が医療費負担につながるようになるかもしれません。今後のニュースや法改正などの動きにもぜひ注目しましょう。

【関連記事もチェック】

・定年後に払い続けると貧乏へ転落する「5つの支出」

・亡くなった人の銀行口座はいつ凍結される?解除する方法は?

・親族が亡くなったときにもらえるお金7選【請求期限に要注意】

・年金生活者に1月届く「公的年金等の源泉徴収票」絶対確認すべき3つのポイント

・ねんきん定期便(年金定期便)「放置」絶対ダメ!届いたらすべきたった1つの行動

頼藤 太希 経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。日経CNBCコメンテーター。確定拠出年金制度の運用改善等に関する有識者懇談会構成員。日本FP協会評議員。慶應義塾大学経済学部卒業後、外資系生保のアフラックにて資産運用リスク管理業務に6年間従事。2015年に現会社を創業し現職へ。日本テレビ「カズレーザーと学ぶ。」、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。ニュースメディア「Mocha」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「定年後ずっと困らないお金の話」(大和書房)など書籍120冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(旧Twitter)→@yorifujitaiki

この記事が気に入ったら

いいね!しよう