22/01/09

つみたてNISA、4年間でもっとも儲かった商品は?

2018年1月スタートしたつみたてNISAは、投資で得られた利益が非課税にできる制度。少額から堅実にお金が増やせるとあって、注目が高まっています。

そのつみたてNISAも、スタートから4年。この間、つみたてNISAを利用した人は、どのくらいお金を増やせたのでしょうか。4年間で儲かった商品を調べてみました。

2018年初から2021年末の4年騰落率の第1位は60%超え

金融商品の価格は、日々上下しています。金融商品が、一定期間のはじめと終わりでどのくらい値上がり(値下がり)したかを表す割合を騰落率といいます。たとえば、1年間で1万円の商品が1万1000円に値上がりしたら、1年間の騰落率は+10%。逆に9000円に値下がりしたら−10%というわけです。

つみたてNISAの対象商品は、2022年1月7日時点で201本あります。

投資信託協会のウェブサイトにある「投資シミュレーション」を活用して、2018年1月から2021年12月までの4年間運用した場合の「4年騰落率」を調べてみました。なお、つみたてNISAスタート後(2018年1月1日以降)に登場した商品は除外しています。

その結果は、次のとおりです。

●つみたてNISA対象投資信託の4年騰落率ベスト5

第1位:iFree S&P500インデックス 61.12%

第2位:上場インデックスファンド米国株式(S&P500)《上場S&P500米国株》 60.98%

第3位:米国株式インデックスファンド 60.40%

第4位:農林中金<パートナーズ>つみたてNISA米国株式S&P500 59.50%

第5位:楽天・全米株式インデックスファンド《楽天・バンガード・ファンド(全米株式)》 59.10%

4年騰落率のベスト3となった投資信託は、いずれも60%以上と大きな値上がりを見せています。最近米国株が好調とあって、4年騰落率の上位はほとんど米国株に投資する投資信託でした。とはいえ、国内株など他の資産に投資する投資信託でも4年騰落率は総じて上昇しています。もちろん、投資信託は元本保証のない投資商品です。しかし、2018年からつみたてNISAに取り組んできた方の多くは、利益を出せている状態だといえるでしょう。

ちなみに、10年騰落率のベスト5は次のとおりです。

●つみたてNISA対象投資信託の10年騰落率ベスト3

第1位:上場インデックスファンド米国株式(S&P500)《上場S&P500米国株》 545.53%

第2位:フィデリティ・米国優良株ファンド 459.81%

第3位:セゾン資産形成の達人ファンド 419.22%

第4位:ひふみ投信 417.37%

第5位:東京海上セレクション・外国株式インデックス 402.43%

(以上、データは投資信託協会「投信総合検索ライブラリー」より)

株式の騰落率の場合は、「昨日は下がった」「今日は上がった」などと、1日単位の騰落率が話題になりますが、投資信託では長期間コツコツと投資をすることが多い(つみたてNISAはまさにそうした投資ですね)ので、長期間の騰落率を見ることが大切です。長期間かけて大きな成果を出せているという結果は、ひとつの安心材料かもしれません。

積立投資は値下がりも味方にできる

騰落率は、「はじめと終わり」だけの価格を切り取って割合で示しています。ですから忘れがちですが、運用の期間中、マイナスになる場面もあります。多くの投資信託も2020年2月ごろから、新型コロナウイルス感染症の拡大の影響を受けて値下がりしました。しかし、それでも持ち直してきたのは、そこで投資をやめずに続けてきたからです。

実は、同様のことが投資する私たちにもいえます。仮にこの4年間、この値下がりを気にせず月1万円ずつ投資をしていたとしたら、どうなっていたでしょうか。

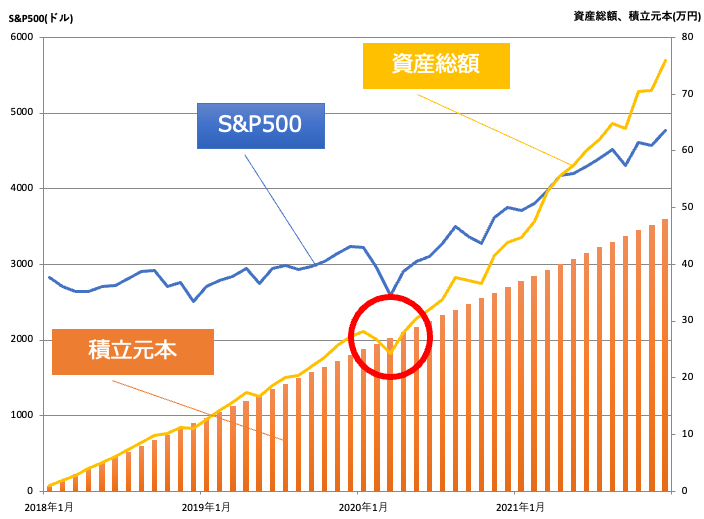

下のグラフの青い線は、S&P500という米国株式の指標です。S&P500の値動きに連動する投資信託もたくさんあります。このS&P500に、2018年から2021年までの4年間、月1万円ずつ投資をした場合、資産はどのくらい増えたかを示したものです。

●毎月1万円ずつS&P500に積み立てると?(2018年1月〜2021年12月)

(株)Money&You作成

積立元本は4年間ですから、合計48万円です。それに対して資産総額は、2020年3月時点で積立元本より少なくなっていることがわかります。しかし、その後再び値上がりして、2021年12月時点では76万円になっています。単純計算ですが、28万円増えています。

このような結果になる理由は、「ドルコスト平均法」にあります。積立投資をすると、ドルコスト平均法の効果が期待できます。

ドルコスト平均法は、定期的に一定額の金融商品(ここでは、投資信託)を購入しつづける投資法です。こうすることで、投資信託の価格(基準価額)が安いときにはたくさん買い、高いときには少ししか買わないことになるため、平均購入単価を下げることができるのです。

●ドルコスト平均法のイメージ

たとえば、投資信託の値段(基準価額)が図のように1万円→7000円→9000円と動いたとします。このとき、毎月一定額ずつ積み立てていれば、基準価額が安くなったときにはたくさん購入できます。その結果、1口あたりの平均購入単価が下がり、再び値上がりしたときに利益が出やすくなるのです。

2020年のコロナショックの際にも、同様のことが起こったということです。確かに、一時的に値下がりしましたが、そこでもコツコツと投資していたために、値上がりしたときの利益が大きくなったのです。ここに、つみたてNISAが暴落を乗り越えて含み益を出すことができるワケがあるのです。

つみたてNISAは早く始めて長く続けよう

ドルコスト平均法は、投資期間が長いほどその威力を発揮します。市場は、上昇と下落を繰り返し、ときにはコロナのときのように、大きく下落することもあるでしょう。しかし、ドルコスト平均法を生かし、長期間かけてじっくりコツコツと投資しておけば、その下落から立ち直ったころには利益が大きくなっていることが期待できます。

5年目を迎えたつみたてNISA、すでに取り組んでいる人は、ぜひこのまま続けていくのがいいでしょう。なにせ非課税期間は20年もあります。2018年に投資した商品も、まだまだ長期間運用できます。

また、まだつみたてNISAを始めていない方は、ぜひ今年のうちにスタートするのがおすすめです。つみたてNISAで非課税にできる金額(非課税投資枠)は毎年40万円までで、翌年に持ち越せません。また、現状2042年までしか投資できません。ということは、始めるのが遅くなるほど、利用できる非課税投資枠が減ってしまうことになります。それを避ける意味でも、また少しでも長く運用してドルコスト平均法の効果を得るためにも、早く始めた方がいい、というわけです。

さっそくスタートして、長期でしっかりお金を貯めていきましょう。

【関連記事もチェック】

・【2022年版】つみたてNISAでも使える「クレカ投資サービス」厳選5社

・つみたてNISAの運用シミュレーションは間違いが多い? 正しい姿はどうなっているのか

・ふるさと納税・iDeCo・つみたてNISAを使い倒せ! 税制優遇のおいしいいただき方

・つみたてNISAの出口戦略。どのように受け取るのが正解なのか

・「株高」と言われる今からつみたてNISAをスタートしても大丈夫なのか

畠山 憲一 Mocha編集長

1979年東京生まれ、埼玉育ち。大学卒業後、経済のことをまったく知らないままマネー本を扱う編集プロダクション・出版社に勤務。そこでゼロから学びつつ十余年にわたり書籍・ムック・雑誌記事などの作成に携わる。その経験を生かし、マネー初心者がわからないところ・つまずきやすいところをやさしく解説することを得意にしている。2018年より現職。ファイナンシャルプランナー(AFP)。住宅ローンアドバイザー。教員免許も保有。趣味はランニング。

この記事が気に入ったら

いいね!しよう