25/08/22

申請し忘れで「200万円以上損」の年金、受給に必要な手続きと注意点

公的年金は、申請しないともらえません。なかには、知らないでいて申請を忘れてしまいがちなものもあります。そのひとつに、加給年金があります。加給年金がもらえる条件を満たしていても、申請を忘れると年間で数十万円、場合によっては200万円以上もらえなくなってしまうこともありえます。

加給年金の受給開始時には、年金事務所へ必要書類の提出が必要で、通知が届くわけではありません。つまり、「年金は来るのを待っていれば大丈夫」という考えでは受け取れない場合もあるのです。そこで今回は、申請漏れが起こりやすい加給年金について詳しくご紹介します。

年金支給開始時に申請を忘れると大損する「加給年金」

年金受給が始まるとき、申請し忘れると受け取れない年金のひとつに加給年金があります。加給年金は、配偶者や子どもがいる場合に支給されるもので、いわば年金版の「家族手当」です。

●加給年金を受け取るための主な条件

次のすべてを満たす必要があります。

① 厚生年金の被保険者期間が20年以上あること

② 65歳未満の配偶者、または以下の子どものいずれかがいること

・18歳到達年度の末日までの子

・1級・2級の障害の状態にある20歳未満の子

③ 対象となる配偶者や子どもが、年金受給者に「生計を維持されている」こと

ここでの「生計を維持されている」というのは、原則として、以下の両方を満たす場合をいいます。

【生計を同じくしていること】

同居している場合はもちろん、別居でも仕送りや健康保険の扶養親族であれば認められます。

【収入要件を満たしていること】

前年の収入が850万円未満、または所得が655万5,000円未満であること。

加給年金は条件に該当しても、自動的に年金額に上乗せされるわけではありません。必ず自分で申請する必要があり、忘れると一切受け取れないため注意が必要です。

5歳差夫婦の加給年金は総額200万円以上!

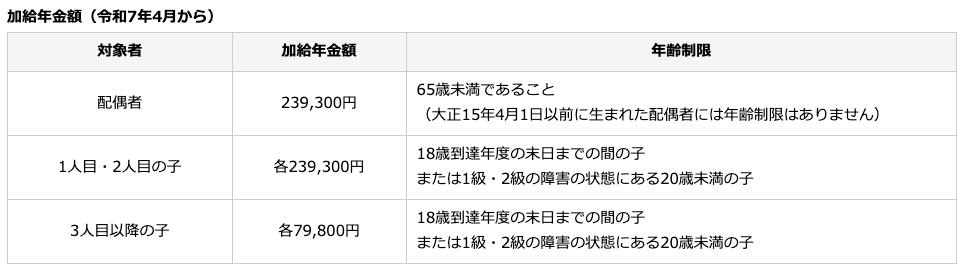

加給年金でもらえる年金額は、以下の表のように、配偶者と1人目・2人目の子については各23万9300円で、3人目以降の子は各7万9800円と決められています。なお、加給年金の金額は年度ごとに見直されます。

<加給年金額(2025年度)>

日本年金機構のウェブサイトより

さらに、配偶者の加給年金の額には、老齢厚生年金を受けている人の生年月日に応じて、3万5400円~17万6600円の特別加算があります。

<加給年金の特別加算額(2025年度)>

日本年金機構のウェブサイトより

たとえば、被保険者が2025年時点で65歳、配偶者が60歳の夫婦の場合、23万9300円に17万6600円が加算され、年間41万5900円の加給年金がもらえます。加給年金は配偶者が65歳になるまでの5年間受け取れるので、もらえる加給年金は総額200万円を超えます。

なお、加給年金は、配偶者が65歳になり自分の年金をもらえるようになったら打ち切られます。このとき配偶者が老齢基礎年金を受けられる場合には、一定の基準により配偶者自身の老齢基礎年金の額に振替加算が上乗せされます。

ただし、振替加算は、1966年(昭和41年)4月2日以後生まれの人からは加算されませんので注意しましょう。

加給年金はどうやって申請する?

加給年金を申請する際に記入が必要な書類は「老齢厚生年金・退職共済年金 加給年金額加算開始事由該当届」です。この書類は、日本年金機構の公式ホームページからダウンロードできるほか、お近くの年金事務所や街角の年金相談センターでも入手できます。

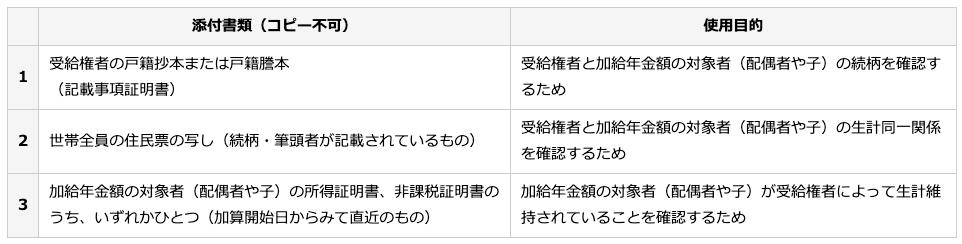

加給年金の申請時には、以下の書類(原本)の添付が必要です。

ただし、1〜3(下図)の書類については、該当届に申請者や加給年金の対象者の個人番号(マイナンバー)を記載すれば、添付を省略できます。

<加給年金の申請に添付する書類>

日本年金機構のウェブサイトより

すべての書類を揃えて、お近くの年金事務所、または街角の年金相談センターに提出すれば申請完了です。

【加給年金の注意点】厚生年金を繰り下げるともらえない

加給年金を受け取る際に特に注意したいのが、厚生年金を繰り下げ受給すると加給年金は支給されないという点です。

繰り下げ受給とは、本来65歳から受け取れる年金を、66歳以降(最長75歳まで)に遅らせて受け取る制度のこと。繰り下げた期間に応じて年金額は増額され、増額率は一生続きます。増額率は「繰り下げ月数 × 0.7%」で計算され、たとえば70歳まで繰り下げると42%増額された年金を生涯受け取ることができます。

ただし、加給年金は老齢厚生年金に上乗せされるものです。そのため、老齢厚生年金を繰り下げ受給すると、その間は加給年金がまったく支給されなくなります。

たとえば、夫65歳・妻60歳の夫婦で、夫が老齢厚生年金を70歳まで繰り下げた場合、妻が65歳になるまでに上乗せされるはずの加給年金はもらえなくなってしまいます。

もし「加給年金も受け取りたい、さらに繰り下げで年金額も増やしたい」という場合は、老齢基礎年金だけを繰り下げる方法があります。老齢基礎年金と老齢厚生年金は、それぞれ別に繰り下げの選択ができるため、老齢基礎年金だけを繰り下げれば、加給年金は停止されません。

この場合、65歳から70歳までは老齢厚生年金と加給年金を受け取ります。その後、70歳以降は42%増額された老齢基礎年金と老齢厚生年金をもらいます。こうすることで、加給年金を受け取りながら、将来の年金額も増やせます。

2028年4月以降、加給年金の配偶者分が減額、しかし子の加算は増額

2025年6月成立の年金制度改正では、2028年4月以降、加給年金のうち配偶者分が年約4万円減額されることが盛り込まれました。具体的には、2024年度価格(年額)で40万8100円→36万7200円となっていますので、5年で約20万円減ることになります。ただし、既に加給年金を受給している人はこの影響を受けません。

一方で、子どもを扶養している場合の「子の加算」は2028年4月以降、大幅に引き上げられます。同じく2024年度価格の年額で、第1・第2子は23万4800円→28万1700円、第3子以降は7万8300円→28万1700円。第1子・第2子で年約5万円、第3子以降は年約20万円の増額となり、子育て世帯への支援が手厚くなります。

該当するなら忘れずに手続きを

加給年金は、制度を知らなかったり、年金事務所からの案内を待っていたりして、申請の機会を逃してしまう人が少なくありません。該当すれば年間でまとまった金額が受け取れるため、見落とすのは大きな損です。また今後、配偶者分は減額されますが、それでも貴重な収入源ですし、子どもがいる世帯にとっては加算増額が大きな助けとなります。

自身が加給年金の対象か分からない場合は、早めに最寄りの年金事務所へ確認するようにしましょう。

【関連記事もチェック】

・【やらないと大損】年金生活者が忘れてはいけない7つの手続き

・年金収入のみの場合、所得税・住民税がかからないのはいくらまでか?

・【年金早見表】年収200万、300万、400万、500万、600万、700万円は年金いくらもらえる?【2025年版】

・厚生年金で絶対やってはいけない5つのこと

・国民年金保険料「未納が4割」は大ウソ、実際の未納率は?

舟本美子 ファイナンシャルプランナー

「大事なお金の価値観を見つけるサポーター」

会計事務所で10年、保険代理店や外資系の保険会社で営業職として14年働いたのち、FPとして独立。あなたに合ったお金との付き合い方を伝え、心豊かに暮らすための情報を発信します。3匹の保護猫と暮らしています。2級ファイナンシャル・プランニング技能士。FP Cafe登録パートナー

この記事が気に入ったら

いいね!しよう