25/11/10

「介護保険料の滞納者」に待ち受ける過酷なペナルティー

介護が必要になった場合に、一定の自己負担割合で介護サービスを受けられる「介護保険制度」。高齢化社会が進む日本では、この制度の原資となる介護保険料が年々値上がりしています。

介護保険料は40歳以上の方に支払い義務がありますが、一定期間滞納すると給付制限などのペナルティが課されます。近年は物価高や年金額の減少を背景に、支払いが難しくなるケースも増えています。

今回は、介護保険制度の概要を紹介したうえで、介護保険料を滞納した際のペナルティについて解説します。ご自身やご家族の将来に備えるために、今のうちに制度の仕組みを正しく理解しておきましょう。

「介護保険」ってどんな制度?

介護保険制度とは、社会保険の一種であり、「高齢者の介護を社会全体で支え合う仕組み」です。2000年4月に施行された介護保険法により正式にスタートしました。民間の保険会社にも「介護保険」と名のつく商品がありますが、これとは別物であることを知っておきましょう。

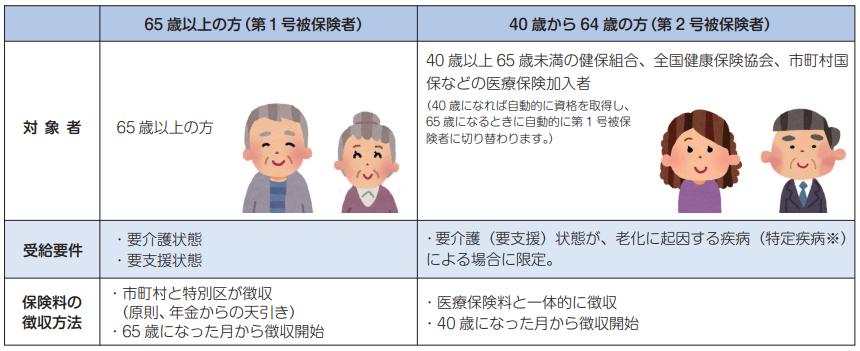

介護保険制度の被保険者は、介護や支援が必要になった場合に、介護サービス事業者から介護サービスを1割(または2割)負担で受けられます。介護保険制度では、65歳以上の方が加入する第1号被保険者と、40歳~65歳未満の方が加入する第2号被保険者に分かれます。介護サービスの受給要件はそれぞれ以下のとおり異なります。

<介護サービスの受給要件>

厚生労働省「介護保険制度について(40歳になられた方へ)」より

また、40歳以上の人には介護保険料の支払い義務も発生します。会社員であれば健康保険料から、自営業・フリーランスの方であれば国民健康保険料といっしょに徴収されます。年金受給者であれば、年金額から差し引かれますが(特別徴収)、年金額が年間18万円未満の場合は口座振替または納付書による支払い(普通徴収)となります。

介護保険料を滞納するとどうなる?主なペナルティ

会社員や年金受給者で特別徴収となっている方は、給与や年金から介護保険料が天引きされるため、滞納の心配は少ないでしょう。ただし自営業・フリーランスの方や、年金受給者で普通徴収となっている方は、うっかり保険料を滞納しないよう注意が必要です。一定期間以上滞納するとペナルティが課されるため、いざ介護が必要になったときに、困ってしまう可能性があります。

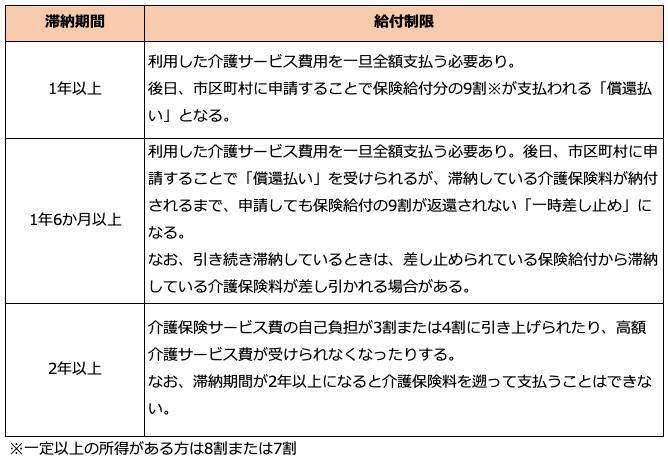

具体的には、介護保険料を滞納した期間に応じて、以下の給付制限が設けられています。

<介護サービス利用時の給付制限>

世田谷区「介護保険料の納付相談」より筆者作成

このように滞納期間が1年以上になると、上表のような給付制限を受けるため、長く滞納すればするほど介護にかかる経済的負担が重くなってしまいます。また2年以上滞納すると、その後の介護サービスの自己負担が増え、滞納を解消しても元の負担割合に戻せなくなります。

●財産の差し押さえや延滞金

正当な理由なく、介護保険料を延滞し続けていると、預貯金や年金などを差し押さえられる場合があります。また、定められた納期までに保険料を支払わない場合、納期限の翌日から納付日までの日数に応じて延滞金が介護保険料に加算されます。

こうしたリスクは、長期間放置すると大きな負担につながるため、日頃から滞納しないよう意識しておくことが大切です。

介護保険料を滞納しないための対策

介護保険料の滞納を防ぐには、日常の中で支払いを忘れない仕組みを作ることが大切です。最も確実なのは、口座振替(自動引き落とし)を利用する方法です。納付書払いのように支払いを後回しにする心配がないため、手間なく滞納のリスクを減らせます。また、スマホのカレンダーやリマインダー機能を活用して納付期限を記録しておくのも効果的です。小さな工夫でも、滞納による不利益を防ぎ、安心して制度を利用することにつながります。

もし、どうしても介護保険料を支払えない事情がある場合は、お住まいの市区町村に相談してみましょう。保険料の減免制度や分割納付などの措置を受けられる場合があります。

滞納リスクを知って、安心できる老後を

介護保険料の滞納は、「今の生活」だけでなく「将来の自分」に跳ね返ってきます。滞納期間が長くなるほど介護サービスの自己負担が増え、いざという時に十分な支援を受けられなくなる可能性があるのです。

経済的に困っていなくても、うっかり納付を忘れてしまうことは誰にでも起こり得ます。納付期限や支払い方法を意識しておけば、滞納による不利益を防ぐことが可能です。介護保険は「いつか必要になるかもしれない自分のための備え」です。小さな工夫を重ねて、安心して制度を利用できるようにしておきましょう。

【関連記事もチェック】

・55歳になったら絶対すべき、老後破綻を避ける「たった1つのこと」

・「年金生活者は住民税非課税世帯になった方が得」は本当か

・厚生年金月14万円の夫が亡くなったら、月9万円の妻の年金はいくら?

・厚生年金で絶対やってはいけない5つのこと

・9割が知らない隠れ年金「加給年金」年40万円もらえる人はどんな人?

鈴木靖子 ファイナンシャルプランナー(AFP)、2級DCプランナー(企業年金総合プランナー)

銀行の財務企画や金融機関向けコンサルティングサービスに10年以上従事。企業のお金に関する業務に携わるなか、その経験を個人の生活にも活かしたいという思いからFP資格を取得。現在は金融商品を売らない独立系FPとして執筆や相談業務を中心に活動中。

HP:https://yacco-labo.com

この記事が気に入ったら

いいね!しよう