26/02/07

50代独身の貯蓄額は120万円。平均値と乖離が大きい貯蓄額の実態

50代独身の貯蓄額は平均999万円。

こう聞くと、「そんなに貯めている人が多いの?」と驚く方もいるかもしれません。

ただ、この「平均値」という数字は、50代の多くの人が実感している貯蓄額と、少しズレている可能性があります。

この記事では、50代の貯蓄額を平均値だけで判断するべきではない理由と、数字の裏側にある実態を整理しながら、自分にとっての貯蓄の目安をどう考えればいいのかを見ていきます。

「平均値」は「ふつう」ではない

平均値とは、全体の貯蓄額合計を世帯数で割った値です。

次のような例の場合、5世帯の平均値は520万円になりますが、貯蓄が1000万円を超えているのは1世帯だけで、ほかの4世帯にとっては「みんなそんなに貯めているの?」と感じてしまいかねない数字です。

<貯蓄の平均値は520万円?>

筆者作成

このように平均値は、少数の高額貯蓄を持っている世帯によって、大きく引き上げられることがあります。そのため平均値だけで見ると、実感とはかけはなれた数値になることがあるのです。平均=ふつう、と思い込んでしまうと、不安になってしまうかもしれません。

「平均値」と「中央値」の両方を見る

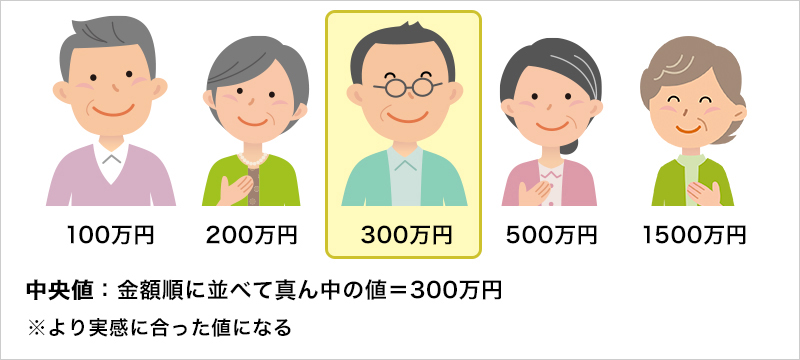

そこで、「平均値」の欠点を補うために、「中央値」もあわせて見ることが大切です。中央値とは、貯蓄金額の少ない世帯から多い世帯まで並べて、真ん中の人の値です。さきほどの例なら、中央値は300万円です。

<真ん中の人を表す中央値>

筆者作成

では、50代の貯蓄金額の平均値と中央値はどうなっているのでしょう。

金融経済教育推進機構(J-FLEC)の調査によると、50代の平均貯蓄金額は、単身世帯で999万円、2人以上世帯で1908万円となっています(「2025年家計の金融行動に関する世論調査」単身世帯調査・2人以上世帯調査)

一方、50代の貯蓄額の中央値は、2人以上世帯で700万円、単身世帯では120万円です。

さきほどの平均値とは、かなり異なる金額になっています。これは、貯蓄がゼロの世帯や少額の世帯が決して少なくないからです。

50代独身の貯蓄金額

50代の貯蓄状況をもう少し詳しく見てみましょう。

ここでは平均値や中央値だけでなく、どのくらいの人が、どの水準にいるのかという分布に注目します。

まず、単身世帯です。

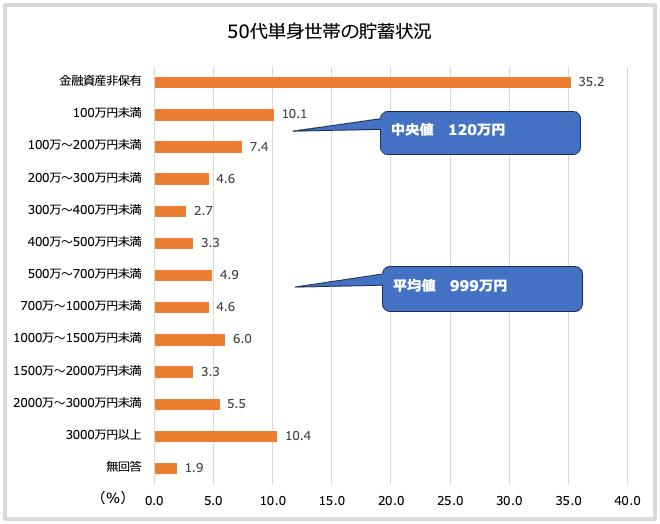

50代単身世帯の平均貯蓄額は999万円、中央値は120万円となっています。

この2つの数字の差だけでも、状況に大きなばらつきがあることがうかがえます。

<50代単身世帯の貯蓄状況>

筆者作成

グラフをよく見ると、単身世帯では金融資産非保有、つまり貯蓄ゼロの世帯が35.20%と、3割を超えています。

一方で、貯蓄が1000万円以上の世帯は25.2%存在しています。

ですから、「ほとんど貯蓄がない人」と「1000万円以上の貯蓄を持つ人」が、同じ50代・単身というくくりの中に、同時に存在しているのです。

平均値の999万円という数字は、一部の高額貯蓄層によって大きく引き上げられています。

平均値だけを見ると、「50代独身なら1000万円くらいあって当然」という印象を持ってしまいがちですが、実態としては、そこに届いていない人のほうが多いのが現実です。

中央値が120万円という数字は、「真ん中の人は、このくらい」という目安を示しています。

決して安心できる金額とは言えないかもしれませんが、少なくとも、平均値ほど現実離れした数字ではありません。

ここで大切なのは、今の貯蓄額が少ない=失敗している、という話ではない、という点です。

特に50代独身女性の場合には、

・収入の伸び悩み

・家族の支援や親の介護

・健康上の理由

など、貯蓄に回せる余力が限られてきた背景を抱えていることも少なくありません。

数字の裏には、そうした一人ひとりの事情があります。

50代2人以上世帯の貯蓄金額

参考までに、2人以上世帯を見てみましょう。

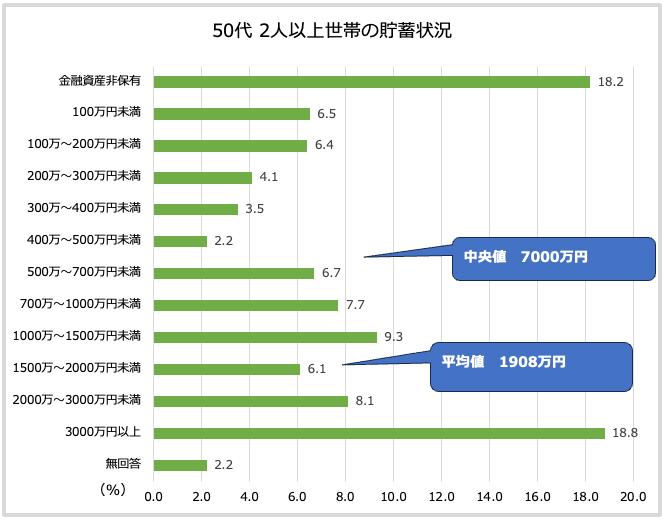

2人以上世帯の平均貯蓄額は1908万円、中央値は700万円です。

貯蓄ゼロの世帯は18.2%。

一方で、貯蓄1000万円以上の世帯は42.3%です。

<50代2人以上世帯の貯蓄状況>

筆者作成

この結果を見ると、2人以上世帯では、単身世帯よりも全体として貯蓄額が多い傾向がある一方で、貯蓄の二極化が進んでいることがわかります。

2人以上世帯では、共働きかどうか、住宅ローンの有無、子どもの独立状況などによって、貯蓄の積み上がり方には大きな差が出やすい世帯です。

単身世帯も、2人以上世帯も、平均値は全体像を知るための数字。

決して、「ふつう」を示すものではないことがよくわかります。

特に独身女性の場合、「平均と比べて少ない」と感じて不安になる必要はありません。

大切なのは、他人の数字ではなく、自分がこれからどんな暮らしをしたいのかという視点です。

貯蓄の目標金額は何を指標にするべきか

50代の貯蓄金額の平均値は、一部のお金持ちによって大きく引き上げられ、中央値は貯蓄ゼロ世帯によって引き下げられているので、何を指標に貯蓄をしていけばいいのか迷ってしまいます。

しかし、答えは自分自身の中にあるのではないでしょうか。なぜなら、貯めるのも使うのも自分だからです。50代の貯蓄目的は、主に老後資金。リタイア後にどのような暮らしをするかは十人十色で、正解はありません。

特に独身で50代という立場では、「この先ずっと一人で大丈夫だろうか」「病気になったらどうしよう」といった不安を、口に出さずに抱えている方も多いのではないでしょうか。

夫婦世帯と違い、収入も貯蓄も自分ひとりで支えていく必要があるため、平均999万円という数字を見ると、余計に焦ってしまうかもしれません。

ただ、単身世帯のデータを見ると、貯蓄額には非常に大きな幅があり、決してみんなが同じペースで貯めているわけではないことがわかります。

これまで仕事や介護、体調の問題などで思うように貯蓄ができなかった人もいれば、これから収入が増える、支出が減るという人もいます。

今の貯蓄額だけで、自分の将来を決めつける必要はありません。大切なのは、これまでの結果よりも、これからどう備えていくかを自分のペースで考えることです。

まずはどのような暮らしがしたいのか、具体的に考えてみましょう。

特に住居費は持家か賃貸か、また都心か地方かなど、選択肢によって大きな違いがあります。その他には、生活費や、旅行等のレジャー費、病気などに備えた予備資金など、必要な金額を計算してみます。1年の必要資金がわかったら、90歳もしくは100歳までの年数を目安に合計します。

次に、収入の見込みを立てます。公的年金のほか、すでにある貯蓄や保険、働くのであればその収入も合算します。これらの収入で足りない分が、老後までに貯めておくべき金額です。

充実した老後のために貯蓄をするには、平均値や中央値を見ているだけではいけません。自分にとって必要な金額を貯蓄しましょう。 また、老後も大切ですが今の暮らしも大切です。無理せず長続きできる貯蓄法を見つけて、ストレスなく貯めていきましょう。

【関連記事もチェック】

・50歳代で買うと「老後破産」を招く3つのモノ

・お金をかけなくても楽しい「老後の趣味」13選

・絶対に手を出してはいけない「金融機関が儲かるだけ」の金融商品10選

・貧乏人は買うけど、お金持ちは買わないもの7選

・お金のない人ほど頻繁にする「貧乏を招く5つの行動」

タケイ 啓子 ファイナンシャルプランナー(AFP)

36歳で離婚し、シングルマザーに。大手生命保険会社に就職をしたが、その後、保険の総合代理店に転職。保険の電話相談業務に従事。43歳の時に乳がんを告知される。治療を経て、現在は治療とお金の相談パートナーとして、相談、執筆業務を中心に活動中。FP Cafe登録パートナー

この記事が気に入ったら

いいね!しよう