25/11/12

年末調整ですべき5つの控除「忘れると19万円損」になることも

長く厳しい夏が過ぎ秋風が吹くと、年末調整の準備が気になる季節です。

会社員や公務員など、収入が勤務先からの給与である「給与所得者」は、そろそろ準備をはじめたほうがよい頃ですね。

年末は何かと忙しく、年末調整の書類づくりは面倒かもしれません。書き方も複雑に感じるでしょう。

しかし、年末調整でしっかり所得控除の申告をしないと、大損してしまうことも。

さらに2025年は、基礎控除や扶養控除などの改正があったので、より注意が必要です。

今回は、年末調整でするべき5つの控除をお伝えします。早めの準備で、ゆとりの年末を迎えましょう。

所得税は、所得控除が増えると安くなる

まず、所得税の計算方法を確認しましょう。

所得税は、給与の金額に直接かかるものではありません。給与収入から一定額の所得控除を差し引いたものが給与所得。そこからさらに所得控除を差し引いた、課税所得に対して税率をかけて所得税額が決まります。

<所得税のしくみ>

筆者作成

給与所得控除は、給与の金額によって決まっています。

給与所得控除は、2025年改正によって変更になりました。

下の表のように、年収190万円までの人は昨年までは55万円だったのが、65万円に引き上げられました。

<給与所得控除の計算方法>

筆者作成

たとえば、1年間の収入が700万円だったとすると、控除額は180万円です。

控除額:700万円×10%+110万円=180万円

すると、給与所得は、収入から給与所得控除を差し引いた金額ですから、520万円です。

給与所得:700万円-180万円=520万円

所得税は、この520万円から、所得控除を差し引いた金額に税率をかけて計算します。

会社員であれば、所得控除として、基礎控除と社会保険料控除が対象になるでしょう。

2025年の所得から、基礎控除が58万円に

2025年税制改正では、所得税の基礎控除も変更になりました。

その年の所得が2350万円以下は58万円なのですが、2025年と2026年は特別の加算があり、以下の表の金額になります。

<基礎控除の金額>

筆者作成

年収700万円では、給与所得は520万円。基礎控除は63万円です。

そして、社会保険料控除は約105万円(年収の15%で計算)です。

給与所得の520万円から差し引くと352万円です。

課税所得:520万円-(63万円+105万円)=352万円

所得税は、課税所得の352万円に税率をかけて計算します。

しかし、課税所得がもっと少なければ、所得税も少なくなりますよね。

ですから、対象になる所得控除を申告しないと、税金を払い過ぎてしまうことになるのです。

ちなみに、所得税額からさらに税額控除(住宅ローン控除など)を差し引いた金額が、最終的に納める所得税です。

年末調整とは、「所得税の精算」

所得税は、その年の1月1日から12月31日までの収入をもとに計算します。とはいえ、12月に一括で払うのは金額が大きいので、会社員の場合には毎月の給料から分割して差し引かれます。これが、所得税の源泉徴収です。

ただ、源泉徴収された所得税は概算の金額なので、年末に精算する必要があります。この、精算の手続きが年末調整です。

年末調整では、所得控除を申告しますので、もれなく申告できるよう準備をしておきましょう。

今回は、年末調整で行う所得控除によって所得税をいくら安くできるのか、概算で紹介します。 なお、計算の条件は次のとおりです。

・夫の年収700万円(収入はすべて給与収入)で、妻と子ども2人(大学生と高校生)を扶養している

・夫の課税所得(以下紹介する所得控除を適用する前)

700万円-180万円(給与所得控除)-63万円(基礎控除)-105万円(社会保険料控除・収入の15%と仮定)=352万円

年末調整でするべき控除①:配偶者控除・配偶者特別控除

税金は公平性が大切。同じ収入でも、独身者より、配偶者を養っているほうが税金が安くなることもその表れです。配偶者がいるならば、年末調整で忘れずに配偶者控除・配偶者特別控除の手続きをしましょう。

たとえば、夫の給与が年収700万円の場合、妻の年収が123万円以下の場合には、配偶者控除として38万円が所得控除になります(①)。

2024年まではいわゆる「103万円の壁」でしたが、税制改正により、2025年からは「103万円」が「123万円」になりました。これは、基礎控除と給与所得控除の金額が変わったためです。

2024年までは、給与所得控除が55万円、基礎控除が48万円でした。そのため、給与が103万円であれば、所得はゼロになり、扶養される条件をクリアしていました。

103万円-55万円(給与所得控除)-48万円(基礎控除)=0円

しかし、2025年からは給与所得控除が65万円、基礎控除が58万円(加算なし)が最低保証の金額です。

そのため、給与は123万円までであれば所得はゼロなり、配偶者控除の対象になり、38万円の所得控除を受けることができます。

123万円-65万円(給与所得控除)-58万円(基礎控除)=0円

なお、妻の年収が123万円を超えても配偶者特別控除が受けられます。配偶者特別控除でも年収160万円までであれば38万円の所得控除が受けられます。しかし、年収160万円を超えると徐々に所得控除の金額は下がります。そして妻が年収201.6万円を超えると配偶者特別控除の対象外になります。

このようなことから、妻が働いていても、収入を扶養の範囲に抑えるように調整をするケースが少なくありません。これが、いわゆる「103万円の壁」でしたが、2025年には123万円に引き上げられた格好です。

扶養されている配偶者の立場の人が、従来より働きやすくなったとはいえ、これからも改正はされていくと思われます。

税制は複雑で、正直わかりにくい、と思う方も多いかもしれません。

もし、扶養されている妻の収入が多くなれば、妻の税金だけではなく、扶養している夫の税金にも影響があります。そうすると、間違いがあっては大変と思うのは無理もありません。

しかし、怖がるあまり、「年収はこれまでどおり100万円以内」とこだわってしまうと、損をしてしまいかねません。

情報はしっかり集めておきたいところです。

また、妻の年収が高く、これまで扶養の範囲ではなかったとしても、2025年は扶養の範囲になるかもしれません。

迷ったら、早めに地域の税務署に確認しておくと安心です。

筆者も時々税務署に電話で質問することがありますが、基本的に匿名で、詳しく教えてもらえます。

税金のことは、「お金に詳しそうな知り合い」や「スキマ時間にネットで検索」などより、税務署で確認することをお勧めします。

年末調整でするべき控除②:扶養控除

養う家族が多ければ、そのぶん税金が安くなります。配偶者以外に養っている家族がいる場合には、扶養控除が使えますので、年末調整で手続きしましょう。

16歳以上の家族を養っていたら、ひとりあたり所得控除は38万円ですが、19歳以上23歳未満なら63万円です。また、70歳以上の同居の親は58万円、同居でなくても48万円の所得控除が受けられます。

<扶養控除の区分と金額>

筆者作成

たとえば、年収700万円の夫に高校生の子がいれば38万円、大学生の子がいれば63万円です。 合計で101万円の所得控除が受けられます(②)。

さらに、同居の親(70歳以上)が1人いれば58万円、別居でも扶養していれば48万円の所得控除が受けられます。

たとえば、離れてくらす親に、生活費として毎月仕送りをしているなどであれば、扶養控除が受けられるでしょう。

扶養している親の社会保険料や、医療費を払っているなら、その分も所得控除の対象になります。

ただし、扶養控除も配偶者控除同様に、扶養される家族に所得の上限があるので注意が必要です。

子どものアルバイトが年収123万円を超えていたり、親の年金が高額だったりすると、扶養控除の金額が変わる場合があります。

扶養控除の金額は、年齢と収入がポイントになります。

扶養控除は16歳以上が対象で、大学生など19歳以上23歳未満の子どもは「特定扶養親族」として63万円の所得控除を受けられます。

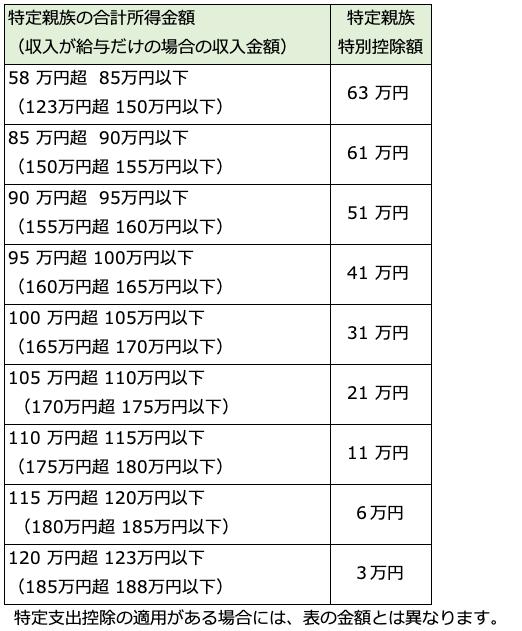

子どもの年収が123万円を超えた場合の控除額を見てみましょう。

2025年の改正では、特定扶養親族の収入が細分化され、控除額に反映されます。

<特定親族特別控除額>

筆者作成

このように、年収123万円を超えても、すぐに63万円の控除額がゼロになるわけではありません。とはいえ、学生の本分は学業です。学業に差し支えない範囲でのアルバイトにとどめておくことは、税金面からいっても合理的と言えるでしょう。

高校卒業後からは、児童手当や、自治体によっては高校生までの医療費助成が終わるなど、家計への負担が増す時期でもあります。

19歳からは特定扶養親族として控除額が増えますが、誕生月が1~3月の早生まれのお子さんの場合など、注意が必要になるケースも。

制度によって年齢の線引きが異なるので、要チェックですね。

年末調整でするべき控除③:小規模企業共済等掛金控除

夫がiDeCo(イデコ、個人型確定拠出年金)をしていたら、その掛金は全額所得控除になりますので、年末調整で手続きしましょう。掛金の上限は夫の勤務先の年金制度によりますが、年間14万4000円~27万6000円です。たとえば、月1万円ずつ掛けていたら12万円の所得控除が受けられます(③)。

小規模共済等掛金控除を申告する場合には、国民年金基金連合会から届く、小規模企業共済等掛金控除証明書が必要です。

10月末頃に圧着ハガキで届きますので、忘れずにとっておきましょう。

圧着ハガキとは、届いた時には1枚のハガキですが、端からペロンとめくれるタイプのものです。

めくった内側に、1年間の支払い保険料や、控除金額が印字されています。

めくった後は、めくる前のように1枚に戻らないので、少々保存しにくくなってしまいます。

クリアファイルに入れるなどして、年末調整の手続きの手続きまで保存しておけばよいでしょう。

年末調整でするべき控除④:生命保険料控除

条件を満たした生命保険に加入していたら、生命保険料控除が利用できますので、年末調整で手続きしましょう。

生命保険料控除の上限額は、いつ契約した生命保険かによって変わります。

●2012年以前(旧制度)

・一般生命保険料控除…5万円

・個人年金保険料控除…5万円

●2012年以降(新制度)

・一般生命保険料控除…4万円

・介護医療保険料控除…4万円

・個人年金保険料控除…4万円

仮に年収700万円の会社員が2012年以降に対象の生命保険にすべて加入して控除を受けられたとしたら、12万円の控除が受けられます(④)。保険は、子どもや配偶者にかけている保険でも、保険料を負担しているのであれば控除の対象になります。

年末調整の手続きにはiDeCoと同じく10月末ごろに届く生命保険料控除証明書が必要ですので、捨てずにとっておきましょう。

年末調整でするべき控除⑤:社会保険料控除

所得控除には、公的な健康保険料や、国民年金・厚生年金の保険料が対象になる、社会保険料控除があります。会社員の場合、給与から社会保険料も源泉徴収されており、年末調整でわざわざ申告しなくても勤務先で計算してくれます。

ただし、子どもの国民年金保険料を払った場合には申告しないと所得控除になりません。この場合は、年末調整で手続きしましょう。

学生でも20歳になれば国民年金加入しますが、学生納付特例制度により保険料の納付を猶予することもできます。しかし保険料を納めれば、子どもが将来受け取る年金を増やすことができ、さらに保険料を負担した親の所得控除にもなります。

国民年金保険料は、2025年度は1カ月あたり1万7510円、2024年度は1カ月あたり1万6980円でした。2025年1月~12月までを払っていたら、合計20万8530円が所得控除になります(⑤)。

もし、大学生の子どもが、3月に卒業、翌月から企業に就職して厚生年金に加入しても、3月までは国民年金です。

親が国民年金保険料を払ったなら、親の所得控除として申告します。

所得税はいくら安くなる?

年末調整の際に上の5つの所得控除を反映すると、所得税はいくら安くなるのでしょうか。

●所得控除前

・夫の課税所得=352万円

700万円-180万円(給与所得控除)-63万円(基礎控除)-105万円(社会保険料控除・収入の15%と仮定)=352万円

【所得税額=27万6500円】

352万円×20%−42万7500円=27万6500円

●所得控除後

・夫の課税所得=168万1000円

700万円-180万円(給与所得控除)-63万円(基礎控除)-105万円(社会保険料控除・収入の15%と仮定)=352万円-①(配偶者控除)38万円

-②(扶養控除)101万円

-③(小規模企業共済等掛金控除)12万円

-④(生命保険料控除)12万円

-⑤(子の社会保険料控除)20万8530円

=168万1000円(課税所得・千円未満切り捨て)

168万1000円×5%=8万4050円

所得税額=8万4050円

所得控除をしなかった時の税金は27万6500円でしたが、所得控除をした時の税金は8万4050円。

その差はなんと、19万2450円です。

27万6500円-8万4050円=19万2450円

5つの所得控除を適用することで、合計で約19万円も所得税を安くすることができました。

年末調整の所得控除をしないと、損してしまいますね。

所得税は、課税所得と税率に注目

所得税がこんなに安くできた理由は、大きく2つあります。

ひとつは、課税所得が少なくなったこと。

もうひとつは、課税所得が少なくなって税率が下がったことです。

課税所得が少なくなれば、たとえ同じ税率でも、所得税は安くなります。

所得税は以下のとおりに計算します。

<所得税(2015年分以降)>

国税庁HPより抜粋

たとえば、課税所得が330万円と350万円の場合をくらべてみましょう。

どちらも税率は20%ですが、税金は4万円も異なります。

330万円×20%-42万7500円=23万2500円

350万円×20%-42万7500円=27.万2500円

実際に計算してみると、同じ給与収入でも、所得控除によって課税所得が少なくなれば、所得税も少なくなることがわかります。

ですから、年末調整で所得控除を申告すれば、課税所得が330万円になるのに、何もしないで350万円のままにしておくと、4万円も損をしてしまいますね。

さらに課税所得が少なくなると、税率が小さくなるので、節税効果のインパクトが大きくなります。

課税所得が330万円だと税率は20%ですが、165万円だと5%です。

この差は大きいですね。

165万円×5%=8万2500円330万円×20%-42万7500円=23万2500円

課税所得は、330万円は165万円の倍なのに、税金は倍以上です。

さきほどの例では、所得控除によって課税所得が333万6000円から147万6000円に下がりました。それによって、適用される税率が20%から5%に下がっています。

年末調整を行い、所得控除を加味して計算した所得税が、すでに払っている源泉所得税よりも少なければ、差額が12月の給与に上乗せして戻ってきます。また、今回は話をなるべくわかりやすくするために省略しましたが、年末調整で所得控除をして課税所得が減れば、翌年の住民税も安くなります。

年末調整で確定した収入をもとに、翌年6月から支払う住民税が計算されるからです。

住民税も給与から差し引かれるため、支払う実感が小さいかもしれませんが、手取り収入にかかわることです。

年末調整の効果は、翌々年の5月まで続くのですから、決しておろそかにできませんね。

年末調整で税金の還付が受けられれば、年末の収入がその分増えます。これは嬉しいですよね。

年末調整をするのは忙しい時期ですが、スムースに年末調整の手続きができるよう準備しておきましょう。

【関連記事もチェック】

・国民年金と生活保護、金額が多いのはどっち?

・「年金生活者は住民税非課税世帯になった方が得」は本当か

・「5歳以上年上の夫」に扶養されている妻は要注意!年20万円超の社会保険料が発生する可能性

・厚生年金で絶対やってはいけない5つのこと

・国民年金保険料「未納が4割」は大ウソ、実際の未納率は?

タケイ 啓子 ファイナンシャルプランナー(AFP)

36歳で離婚し、シングルマザーに。大手生命保険会社に就職をしたが、その後、保険の総合代理店に転職。保険の電話相談業務に従事。43歳の時に乳がんを告知される。治療を経て、現在は治療とお金の相談パートナーとして、相談、執筆業務を中心に活動中。FP Cafe登録パートナー

この記事が気に入ったら

いいね!しよう