25/09/09

「5歳以上年上の夫」に扶養されている妻は要注意!年20万円超の社会保険料が発生する可能性

会社員・公務員といった第2号被保険者に扶養されている配偶者を「第3号被保険者」といいます。第3号被保険者には、社会保険料の負担がありません。しかし、5歳以上の年の差夫婦の場合、ある条件を満たすと扶養から外れて「年20万円超」社会保険料(国民年金保険料)が発生します。今回は、5歳以上の年の差夫婦が扶養から外れる理由を紹介します。

国民年金の被保険者は3種類

国民年金の加入者(被保険者)は、下記のように大きく3つの種類に分けられます。

<国民年金の被保険者の種類>

(株)Money&You作成

第1号被保険者は、自営業者・農業者・学生・無職の方などです。第1号被保険者は、国民年金保険料を全額自分で納めます。

第2号被保険者は、会社員・公務員などです。第2号被保険者は、勤め先で厚生年金に加入して厚生年金保険料を支払います。厚生年金保険料のなかには国民年金保険料が含まれているので、国民年金保険料を別途支払う必要はありません。

第3号被保険者は、第2号被保険者に扶養されている配偶者(専業主婦(夫)など)です。第3号被保険者の国民年金保険料は、第3号被保険者を扶養している第2号被保険者(扶養者)が負担しているため、自己負担はありません。

5歳以上の年の差夫婦は扶養から外れる

しかし、5歳以上の年の差夫婦の場合は注意が必要です。なぜなら、扶養者が65歳になると、配偶者は年金の扶養から外れてしまうからです。

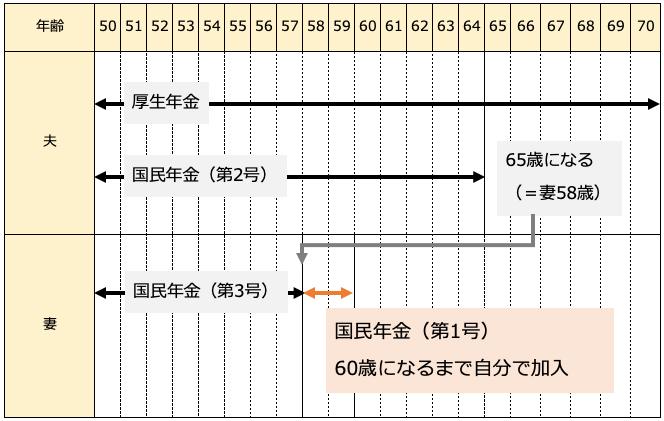

たとえば、7歳の年の差夫婦がいて、会社員の夫が妻を扶養しているとしましょう(妻が夫を扶養している場合でも同様ですが、便宜上以下すべて夫が妻を扶養していることにします)。この場合、妻の国民年金保険料の自己負担はありません。

夫は最長で70歳になるまで厚生年金に加入して働くことができます。しかし、夫が65歳になり、老齢基礎年金(国民年金からもらえる老齢年金)の受給資格を満たすと、「国民年金の第2号被保険者」ではなくなってしまいます。

日本年金機構によると、国民年金の第2号被保険者の要件は、「厚生年金保険又は共済組合に加入している人のうち、65歳未満の人及び65歳以上70歳未満で老齢基礎年金の受給資格を満たしていない人」です。

また、国民年金の第3号被保険者の要件は「20歳以上60歳未満の方で第2号被保険者(厚生年金保険又は共済組合の加入者)に扶養されている人」です。

つまり、夫が65歳になって国民年金の第2号被保険者でなくなると、妻は「第2号被保険者に扶養されている人」でなくなるので、国民年金の第3号被保険者でなくなってしまうのです。

<7歳の年の差夫婦のイメージ>

(株)Money&You作成

今回の例では、夫が65歳のときに妻は58歳ですから、58歳から60歳になるまでの間、国民年金の第1号被保険者として国民年金保険料を納める必要が生じます。

国民年金保険料は、年度により変わります。2025年度の1か月分の国民年金保険料は1万7510円、2026年度は1万7920円です。年額にすると、2025年度は21万120円、2026年度は21万5040円です。

仮に妻が2025年度・2026年度の国民年金保険料を全額納める場合、2年間で42万5160円になります。今回の例では7歳差としましたが、8歳差、9歳差…と、年の差が離れれば離れるほど、負担が増えることになります。

第3号被保険者から第1号被保険者への変更手続きは、お住まいの自治体の市区町村役場や年金事務所で行います。「変更を忘れていた」「変更はしたものの国民年金保険料を払わなかった」となれば未納扱いになり、妻の老齢基礎年金が少なくなったり、もらえなくなったりする可能性がありますので、十分注意してください。

なお、夫が妻の国民年金保険料を納めることで、夫は社会保険料控除を受けることができます。これにより、夫の所得税や住民税を減らすことができます。

健康保険の扶養はどうなる?

扶養と聞いてもうひとつ気になるのは、健康保険の扶養でしょう。夫の扶養に入っていれば、妻は自分で公的医療保険に入る必要がありません。健康保険は、国民年金と違って75歳になるまで加入できます。ですから、65歳以降も夫が会社に勤め続けているならば、妻も公的医療保険の保険料を負担する必要はありません。

夫が75歳より前に退職した場合は、「国民健康保険(保険料は全額自己負担、扶養はない)に加入する」「会社の健康保険を任意継続(最大2年会社の健康保険を続けられる。保険料は全額自己負担だが扶養はある)する」「家族の扶養に入る(一定の範囲の家族の扶養に入れる。保険料がかからない)」といった選択をする必要があります。

また、夫が75歳になると、たとえ働いていたとしても公的医療保険が「後期高齢者医療制度」に切り替わり、自分で保険料を負担することになります。後期高齢者医療制度には扶養がないので、妻は以後夫の健康保険の扶養に入れなくなります。そして、妻も75歳になると、後期高齢者医療制度に移行します。

75歳まで働く人はまだ少ないかもしれませんが、今後は増えることでしょう。退職時や75歳到達時には、今後の保険料がどうなるか、確認しておきましょう。

年の差夫婦は加給年金がもらえる

このようにお話しすると、「5歳以上の年の差夫婦は損」と思われるかもしれません。しかし、年の差夫婦だからこそもらえる年金があります。それは、加給年金です。

加給年金とは、厚生年金に20年以上加入している人が65歳以上になって老齢厚生年金を受け取る場合に、65歳未満の配偶者や18歳の年度末を迎えるまでの子を扶養しているときに支給される年金です。

加給年金の金額は毎年見直されます。2025年度の加給年金額は、配偶者が年41万5900円(1943年4月2日以後生まれの場合に加算される「特別加算」を含んだ金額)、1人目・2人目の子が各23万9300円、3人目以降の子が各7万9800円です。

7歳の年の差夫婦の場合、妻が65歳になるまでの7年間にわたって加給年金がもらえます。妻が60歳になるまでは国民年金保険料を補ってくれるお金と考えることもできるかもしれません。また、妻が60歳から64歳までの間は国民年金保険料がかかりませんので、加給年金がそのまま家計の足しにできます。

ただし、加給年金には受け取れなくなる場合もあります。

①配偶者(ここでは妻)の年収が850万円以上(所得655万5000円以上)の場合

②配偶者(ここでは妻)が厚生年金に20年以上加入していて、老齢厚生年金・特別支給の老齢厚生年金・障害年金を受給する場合

③扶養者(ここでは夫)が厚生年金を繰り下げ受給する場合

などは加給年金がもらえません。また、

④扶養者(ここでは夫)が厚生年金を繰り上げ受給する場合

も、加給年金まで繰り上げることはできません。加給年金の受け取りは65歳になってからになります。

また、2025年6月に成立した年金制度改正法には、2028年4月からの配偶者の加給年金の減額が盛り込まれています。2024年度時点の加給年金額年40万8100円(2024年度・特別加算含む)をもとにした試算によると、改正後は年36万7200円になるとのこと。4万円ほど少なくなります。

とはいえ、加給年金は年の差夫婦であればあるほど家計の足しになる制度に違いありません。

いつどんな支出が増えるのか確認しておこう

5歳以上の年の差夫婦の場合、年下の配偶者は年上の扶養者が65歳になった時点から自身が60歳になるまでの国民年金保険料を自分で納める必要があります。ただ、年の差夫婦ならば条件を満たせば加給年金がもらえますし、配偶者の国民年金保険料を扶養者が負担すれば社会保険料控除が利用できます。

大切なのは、いつどんな支出が増えるのかを前もって確認しておくこと。知っていれば、前もって必要なお金を準備できますし、慌てずにすみます。年の差夫婦はもちろん、そうでない夫婦も単身の方も、ぜひ今後の大きな支出を確認しておいてくださいね。

【関連記事もチェック】

・年金収入のみの場合、所得税・住民税がかからないのはいくらまでか?

・「賞与無し・給与高い」vs「賞与有り・給与低い」、年収が同じならどっちが有利?

・「お金持ち夫婦」と「貧乏夫婦」5つの決定的な違い

・金持ちでも貧乏夫婦に転落…払ってはいけない5つのお金

・50代で買うと老後破産を招く6つのモノ

畠山 憲一 Mocha編集長

1979年東京生まれ、埼玉育ち。大学卒業後、経済のことをまったく知らないままマネー本を扱う編集プロダクション・出版社に勤務。そこでゼロから学びつつ十余年にわたり書籍・ムック・雑誌記事などの作成に携わる。その経験を生かし、マネー初心者がわからないところ・つまずきやすいところをやさしく解説することを得意にしている。2018年より現職。ファイナンシャルプランナー(AFP)。住宅ローンアドバイザー。教員免許も保有。趣味はランニング。

この記事が気に入ったら

いいね!しよう