25/09/03

国民年金と生活保護、金額が多いのはどっち?

国民年金の金額は、満額で月あたり6万9308円(2025年度)。65歳以降、この金額だけで暮らすとなると、正直なところ厳しいと感じるのではないでしょうか。

もしかすると、生活保護の金額のほうが多いのでは?と思ってしまいますよね。

実際、生活保護のほうが多いのでしょうか。今回は、生活保護の金額を確認したうえで、生活保護のほうが有利なのかを考えてみます。

生活保護費は地域によって差がある

生活保護で支給される生活費(=生活扶助)の金額は、住んでいる地域と年齢によって異なります。

たとえば65~69歳の単身者の場合、東京23区内では月あたり7万6880円と国民年金よりも高額です。逆に地域によっては、月あたり6万7350円と、国民年金の満額のほうが高額です。国民年金の金額は、国民年金保険料の納付月数によって計算され、地域による違いはありません。

しかし、生活保護費として支給されるのは、生活費だけではありません。

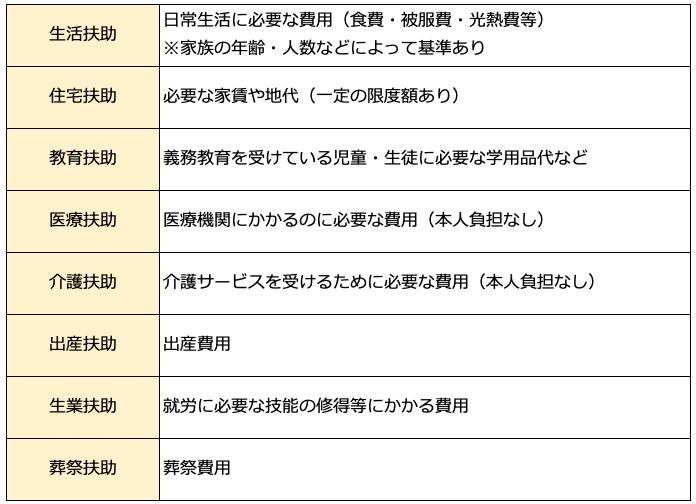

生活保護費には、生活扶助を含めて全部で8種類あります。

<8種類の生活保護費>

筆者作成

このなかで大きいのは、住宅扶助でしょう。

アパートの家賃にあてられる住宅扶助は、東京23区内であれば月あたり5万3700円、その他の地域でも月あたり4万5000円もしくは4万900円の扶助があります。

ですから、賃貸住宅に住んでいる場合には、国民年金だけの場合より生活保護のほうが、金額は大きくなります。

さらに、生活保護を受けている場合には、医療費・介護費の自己負担がありません。

これなら、生活保護のほうがいい暮らしができると思われそうです。

生活保護には制約がある

生活保護は、健康で文化的な最低限度の生活を保障し、自立を助ける制度です。

最後のセーフティネットとして、あらゆる手を尽くしても生活に困窮している世帯が対象ですから、下記のすべてに当てはまる世帯が対象です。

【生活保護を受ける条件】

1. 収入がない、または最低生活費よりも少ない

2. 預貯金・土地・家などの資産がない(あれば売却するなどして生活費にあてる)

3. 働けない

4. 親族などからの援助がない

しかし、生活保護には、何かと制約があります。

家や土地などの資産は売却して生活費に充てることになるので、保有できません。自動車やバイクなども同様で、原則として保有できません(仕事で使うなどの場合、例外的に保有できることもあります)。ブランド品や骨董品なども当然、保有できません。

借金があることは生活保護を受けられない理由にはなりませんが、生活保護費を借金の返済費用に充てることはできません。

現実には、住宅ローンなどが残っている場合は、物件を売却したり、自己破産したりなど借金の清算をしてから生活保護の申請をすることになります。

生活保護を受ける場合、医療費の自己負担はありませんが、健康保険の被保険者にはなりません。医療機関を受診する時には健康保険証ではなく、基本的に自治体から発行された医療券を使います。

生活保護を受ける人が利用できる医療機関は自治体によって定められた指定医療機関のみです。受診する前に自治体に相談して、医療券を発行してもらうのですが、医療機関を変更する場合にも相談が必要です。

さらに、生活保護を受けるとケースワーカーがつき、少なくとも年2回以上の家庭訪問が行われます。

国民年金が少なければ生活保護も受け取れる

生活保護を受けるには条件があり、そのうえで審査もされます。<>r/b

受けられるようになっても、収入や家族の状況、資産状況などを自治体に報告する必要があります。

もし、収入があったことを隠して生活保護費を受け取るなどの不正があれば、返還だけではなく処罰の対象になることもあります。

とはいえ、必要な場合に生活保護を受けることは国民の権利です。

国民年金の収入の他、できる範囲で働いたり、貯蓄を切り崩したりしても最低生活費に満たない場合には、差額を生活保護費として受け取ることが可能です。

つまり、国民年金額が少ないからと言って国民年金保険料を納付しない、という結論にはなりません。納付すべきは納付して、困った時には助けを求める、そんな気負わない老後の生活設計ができたらよいのではないでしょうか。

【関連記事もチェック】

・「お金持ち夫婦」と「貧乏夫婦」5つの決定的な違い

・【やらないと大損】年金生活者が忘れてはいけない7つの手続き

・貧乏人は頻繁に行くけど、お金持ちはほとんど行かない場所5選

・厚生年金で絶対やってはいけない5つのこと

・9割が知らない隠れ年金「加給年金」年40万円もらえる人はどんな人?

前佛 朋子 ファイナンシャル・プランナー(CFP®)・1級ファイナンシャル・プランニング技能士

2006年よりライターとして活動。節約関連のメルマガ執筆を担当した際、お金の使い方を整える大切さに気付き、ファイナンシャル・プランナーとなる。マネー関連記事を執筆するかたわら、不安を安心に変えるサポートを行うため、家計見直し、お金の整理、ライフプラン、遠距離介護などの相談を受けている。

この記事が気に入ったら

いいね!しよう