25/11/30

「持ち家世帯は年金月10万円で暮らせる」は本当なのか

家計調査のデータをもとにした「老後の1か月の収入・支出」の住居費には、持ち家の人の分が含まれていません。65歳以上の持ち家率は二人以上世帯で9割、単身世帯でも8割を超えています。では、持ち家世帯であれば月10万円の年金で暮らしていけるのでしょうか?

今回は、家計調査の消費支出の実態を参考にしながら、持ち家の人が年金10万円だった場合、どのくらい資金が不足するのか試算してみます。さらに、不足した資金の補い方もご紹介します。

持ち家を前提に65歳以上の生活を考えた場合、月約4万円の赤字になる

まずは、老後にかかる生活費の目安を総務省の「家計調査報告(令和6年)」で確認してみましょう。

<65歳以上の夫婦のみの無職世帯の家計収支>

総務省「家計調査報告(令和6年)」より

65歳以上の夫婦のみの無職世帯の1か月の消費支出の平均は、25万6512円です。消費支出の内訳には、上の図のように「食料」「高熱・水道」「住居」「家具・家事用品」「被服及び履物」「保健医療」「交通・通信」「教養娯楽」「その他消費支出」があります。そして、住居にかかる費用はそのうちの6.4%、1万6432円となっています。

仮に、持ち家で住居費がまったくかからなかったとすると、毎月の生活費は「25万6512円-1万6432円=24万80円」になります。したがって、もし夫婦それぞれの年金が月10万円ずつ(計20万円)なら、毎月約4万円の赤字(年間約48万円)となります。

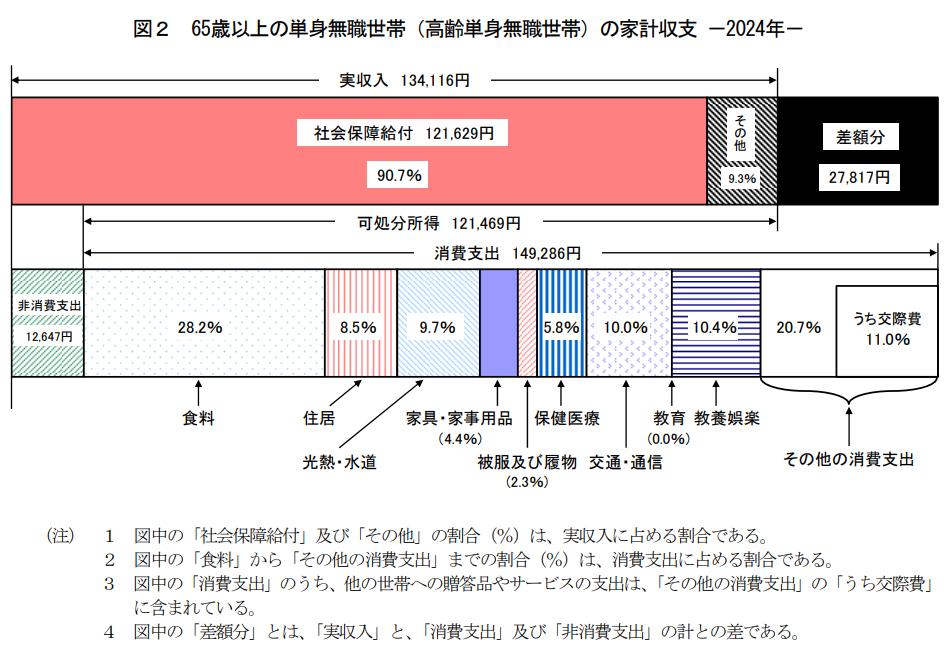

<65歳以上単身無職世帯の家計収支>

総務省「家計調査報告(令和6年)」より

65歳以上の単身無職世帯の1か月の消費支出の平均は、14万9286円です。住居にかかる費用はそのうちの8.5%、1万2693円となっています。

仮に、持ち家で住居費がまったくかからなかったとすると、毎月の生活費は「14万9286円-1万2693円=13万6593円」になります。したがって、年金月10万円なら、

毎月約3.7万円の赤字(年間約44万円)となり、こちらも厳しい状況です。

●「年金10万円」で暮らすのが厳しい理由

ここまでの試算は「年金10万円」という前提ですが、実際には年金額には大きな個人差があります。

厚生労働省「令和5年度厚生年金・国民年金事業の概況」によると、厚生年金の平均受給額(老齢基礎年金を含む)は以下のとおりです。

・男性:16万6606円

・女性:10万7200円

・夫婦合計:27万3806円

夫婦で平均的な年金を受け取っている場合、二人以上世帯の生活費の平均「25万6512円」よりは多くなっています。ただ、年金にも税金や社会保険料がかかること(非消費支出:3万356円)を加味すると足りません。

単身の場合、男性の年金の平均は月16万6606円です。仮に生活費が14万9286円、非消費支出が1万2647円ならば16万1933円ですので、計算上は黒字です。女性の年金の平均では10万7200円ですから、赤字になってしまいます。

●ただし、持ち家でも「住居費ゼロ」はありえない

ここではわかりやすくするために「住居:1万6432円(夫婦)・1万2693円(単身)」を消費支出から外しましたが、実際は持ち家であっても住居費はかかります。たとえば、次のようなものがあります。

【バリアフリー化のためのリフォーム】

高齢になれば、手すりやスロープを設置する、段差をなくす、トイレや風呂場の扉を引き戸にするなど、バリアフリー化する必要があります。もし、要支援・介護認定が下りれば、いくらか補助金が出ます。とはいえ、家全体を住みやすく手入れするとなれば、補助金だけではとうていまかないきれません。家の状況やリフォームの内容によっては、数百万円単位の費用がかかる場合もあります。

【修繕費(外壁・屋根、水回りの交換など)】

築年数によっては、屋根の補修、外壁工事が必要になることもあるでしょう。また、トイレ、風呂場、キッチンなどの水回りは、15~20年ごとに修繕が必要になるといわれています。さらに、電気温水器も耐用年数は10年ほど…と考えると、相当な額を準備しておく必要がありそうです。また、災害による損傷を受ければ突発的な支出があるかもしれません。

【火災保険・固定資産税】

火災は、家が火事になったとき、災害にあって損傷したとき、地震が起きて倒壊したときなどを補償する保険です。

持ち家の方であれば、ほとんどの方が加入しています。家の大きさ、構造によって保険料が決まりますが、きちんとした補償を得るには年間10万円以上を支払っている人もいます。また、土地や家屋および償却資産などの固定資産には固定資産税がかかります。税額は、固定資産税評価額(課税標準額)に税率1.4%を乗じて計算します。

このように、持ち家に住むときはさまざまな費用がかかります。マンションの場合であっても、管理費・修繕積立金がかかります。特に築年数が進むほど、大規模の修繕が発生しやすくなるため、“住居費がゼロの老後”は存在しないと考えるべきです。持ち家に住んでいる人は、家の中、外を早いうちに点検して、修繕が必要になりそうな部分をチェックしておきましょう。

持ち家にまつわる費用を補うための5つの方法

持ち家にまつわるさまざまな費用をご紹介しました。もしかしたら「こんなにいろんな費用がかかると思わなかった」という人が中にいるかもしれません。まずは、どんな費用がかかるか把握できた次の段階として、今後どうするかを考えましょう。

持ち家にまつわる費用を補うには、以下の5つがあります。

●持ち家にまつわる費用を補うための方法1:老後を想定して節約生活を開始する

持ち家は家賃こそかからないものの、実際には修繕費・固定資産税・保険料など、思った以上にお金が必要です。そのため、老後を見据えて早めに「年金暮らしを想定した節約生活」を始めておくことがとても大切です。

まず取り組みたいのが固定費の見直しです。

通信費、保険料、水道光熱費、駐車場代、サブスク、スポーツジム会費など、毎月かかる出費を一つずつ見直してみましょう。

固定費は一度削減すれば効果が長く続くため、節約の中でも“最も効率が良い”部分です。

今月は通信費、来月は保険料…と1つずつ進めていけば、1年後には月の支出が数千円~数万円減ることも珍しくありません。現役のうちから負担を軽くでき、結果として貯金ペースも上がります。

そして、この節約生活は持ち家の維持費に備える力にも直結します。

屋根・外壁の修繕、給湯器の交換、固定資産税の支払いなど、突然まとまった支出が必要になるのが持ち家の特徴。毎月の固定費を抑えておくことで、こうした“突発的な家の出費”にも慌てず対応できます。

つまり、節約生活は「老後の生活費を抑えるため」だけでなく、持ち家を長く安心して維持するための“備える力”にもなるのです。

●持ち家にまつわる費用を補うための方法2:私的年金で年金の上乗せを準備する

私的年金とは、公的年金に“自分で上乗せ”する形で老後資金を準備できる仕組みです。なかでも代表的なのがiDeCo(個人型確定拠出年金)です。

iDeCoは、原則20歳以上60歳未満であれば誰でも加入でき、会社員や公務員など(第2号被保険者)や、国民年金の任意加入者は65歳未満まで加入できます。毎月5000円から積み立てられ、預金・保険・投資信託など、用意された商品から自分で運用先を選びます。職業によって積立の上限額は異なりますが、どの立場の人でも無理のない範囲で始められるのが特徴です。

iDeCoの最大のメリットは、拠出(積立)、運用、受取のすべてで税金が優遇されること。積み立てた掛金は全額所得控除になるため、毎年の税金が減り、手取りが増える効果もあります。長期で積み立てるほど、老後の“上乗せ年金”を効率よく作れる制度です。

ただし、iDeCoは「老後資金づくり」が目的のため、原則60歳まで引き出すことはできません。生活費の一部として使うことはできない点は押さえておく必要があります。

持ち家は家賃こそかかりませんが、修繕費・固定資産税・設備の交換など、年齢とともにまとまった出費が発生します。iDeCoで上乗せ年金を確保しておけば、こうした“持ち家ならではの費用”に備えられ、老後の家計が安定します。

●持ち家にまつわる費用を補うための方法3:公的年金を増やす(任意加入・繰下げ受給)

老後の家計を安定させるうえで、もっとも大きな柱になるのが公的年金です。この年金額を増やすために活用できる制度として、「任意加入」と「繰下げ受給」があります。

任意加入制度とは、60歳を過ぎても年金保険料を払い続けることで、将来の年金額を増やせる仕組みです。

対象になるのは、国民年金を40年満額納付できていない人や、受給資格期間(原則10年)に満たない人など。60歳から65歳未満の間、自分の意思で保険料を納め続けることで、老齢基礎年金を増額できます。「あと数年納めておけば年金額が増える」というケースでは、とても有効な選択肢です。

繰下げ受給とは、本来は65歳から受け取れる年金のスタートを遅らせる代わりに、受け取る額を増やすことができる制度です。66歳から75歳の間で自由に受給開始年齢を選べ、1か月遅らせるごとに年金額が0.7%ずつ増える仕組みになっています。最大で84%増(75歳開始)にまで増額できるため、「長生きリスクに備えたい」「老後後半の収入を厚くしたい」という人に向いています。

このように、年金は受け取り方や納め方を工夫することで“自分で増やす”ことも可能です。持ち家で必要となる修繕費や維持費をカバーするためにも、これらの制度を知っておくと安心感が大きく変わります。

●持ち家にまつわる費用を補うための方法4:働いて収入を確保する

医療の進歩で、90歳・100歳まで生きることも珍しくなくなりました。そうなると、早くリタイアしてしまうと「時間はあるのにお金が減っていく」という不安を抱える場面が増えるかもしれません。

そんなときは、“余った時間を収入に変える”という発想も大切です。働くことは、単にお金を得る手段だけではありません。身体を動かしたり、若い世代と交流したり、生活リズムを整えたり。そうした効果もあり、心身の健康維持にもつながる「一石二鳥」の行動です。

また、近年は企業も慢性的な人手不足に悩まされており、シニア層の働き手を必要としています。さらに2021年4月から「高年齢者雇用安定法」が改正され、企業には70歳までの就業機会を確保することが努力義務とされました。この制度によって、以前よりも高齢者が働き続けやすい環境が整いつつあります。

「週2~3日で体力に合わせて働きたい」というニーズに合う仕事も増えており、無理せず続けられる就業先が見つかりやすくなっています。

働けるうちは働き、少しでも収入を確保しておくことは、持ち家で生じる修繕費や維持費に備えるうえでも、将来の安心を支える大きな力になります。

●持ち家にまつわる費用を補うための方法5:持ち家のリフォームを済ませておく

持ち家の「ここはそろそろ直したほうがいい」という場所があるなら、現役のうちに修繕しておくのがおすすめです。築年数が経つほど劣化は進み、後まわしにするほど修繕範囲が広がり、費用も大きく膨らみがちです。

特に老後は収入が限られるため、大きな出費はできるだけ現役のうちに終わらせておくことが“持ち家を安全に維持するコツ”になります。

屋根や外壁、水まわりなどは長く暮らすうえで欠かせない部分なので、「この家で90歳、100歳まで安心して暮らせるか?」を50~60代のうちに考え、必要なリフォームを計画的に進めておきましょう。

持ち家でもお金がかかることを忘れずに

「持ち家だから老後は安心」と思いがちですが、実はそうとも限りません。家賃がかからない分ラクではありますが、家は年数が経つにつれて必ず老朽化し、修繕やメンテナンスが必要になります。場合によっては、数十万~数百万円といった大きな出費が発生することも。

こうした負担は、年金生活になってからでは重く感じやすいため、後で慌てることのないよう、現役のうちから「自分の家の状態」を意識しておくことが大切です。気づいたときにこまめに点検し、将来必要になる費用を把握しておくことで、老後の暮らしがぐっと安心になります。

【関連記事もチェック】

・親が年金を受け取らず70歳で逝去…子は親の年金を受け取れるのか

・金持ち夫婦でも貧乏転落…払ってはいけない7つのお金

・「老後破綻になる人」と「お金に困らない人」の決定的な違い

・貧乏人は買うけど、お金持ちは買わないもの7選

・貧乏人は頻繁に行くけど、お金持ちはほとんど行かない場所5選

舟本美子 ファイナンシャルプランナー

「大事なお金の価値観を見つけるサポーター」

会計事務所で10年、保険代理店や外資系の保険会社で営業職として14年働いたのち、FPとして独立。あなたに合ったお金との付き合い方を伝え、心豊かに暮らすための情報を発信します。3匹の保護猫と暮らしています。2級ファイナンシャル・プランニング技能士。FP Cafe登録パートナー

この記事が気に入ったら

いいね!しよう