26/02/12

厚生年金の「平均」と「中央値」は意外と離れていない

現役世代の方にとって、「自分は将来いくら年金をもらえるのか」「周りの人はどれくらいもらっているのか」という疑問は、将来を考える上での関心事です。

今回は、2025年12月に公表された厚生労働省の最新データ(2024年度末時点)をもとに、厚生年金の「平均額」と、より実態に近いとされる「中央値」を比較してみましょう。年金の受給額は現役時代の「年収」や「加入期間」によって決まります。まずは現状を把握し、老後に向けた備えを検討する材料にしてみてください。

厚生年金の「平均受給額」の現状

厚生労働省の「令和6年度 厚生年金保険・国民年金事業の概況」によると、厚生年金保険(第1号)受給権者の平均受給額は、国民年金(基礎年金)を含めて月額15万289円となっています。

男女別で見ると、その差はより明確になります。

・男性の平均受給額:月額16万9967円

・女性の平均受給額:月額11万1413円

この金額の差は、主に現役時代の賃金水準や、勤続年数(厚生年金の加入期間)の違いが反映されたものと考えられます。

推計から見る「中央値」との比較

一般に、一部の高い数値に引き上げられやすい「平均値」よりも、データを順番に並べてちょうど真ん中にくる「中央値」の方が、多くの人にとっての実感に近いと言われます。厚生年金の中央値は公式には発表されていませんが、受給額ごとの分布人数からおおまかな数値を推計することが可能です。

厚生年金(国民年金含む)の年金月額は、1万円刻みの受給者の人数が公開されています。中央値は、年金月額の少ない順(または多い順)に人数を累積し、全体の中央(50%)にくる金額のところにあります。

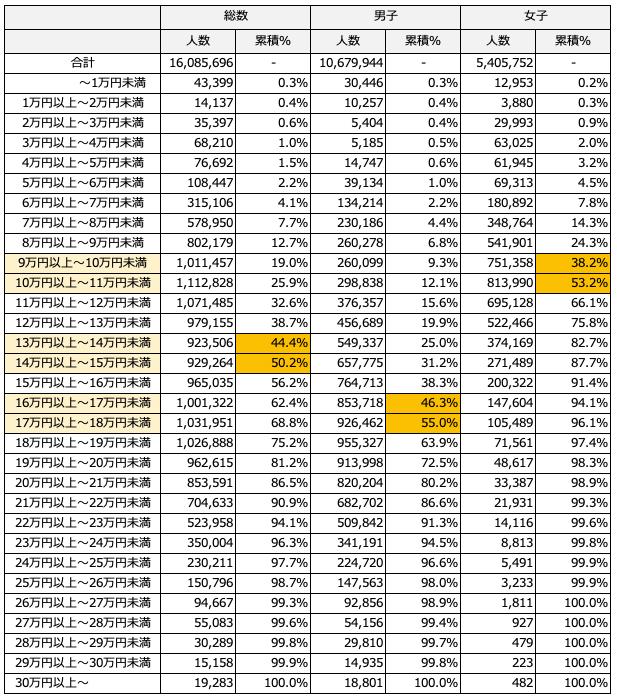

<厚生年金(国民年金含む)の受給金額別人数>

厚生労働省「令和6年度 厚生年金保険・国民年金事業の概況」より筆者作成

全体は「14万円以上〜15万円未満」、男性は「17万円以上〜18万円未満」、女性は「10万円以上〜11万円未満」のときに全体の50%、つまり中央値を超えていることがわかります。また、これらより1万円少ない人たちの割合を引くことで、

・全体「14万円以上〜15万円未満」の人の割合…5.8%

・男性「17万円以上〜18万円未満」の人の割合…8.7%

・女性「10万円以上〜11万円未満」の人の割合…15.1%

とわかります。

この割合から中央値を推測すると、おおよそ以下のようになります。

【推計中央値】

・全体:約14万9000円(平均との差▲1289円)

・男性:約17万4000円(平均との差+4033円)

・女性:約10万8000円(平均との差▲3413円)

この結果を見ると、厚生年金においては平均と中央値の差が極端に大きくなく、ほぼ近い水準にあることがわかります。男性の場合は中央値の方がやや高く、ボリュームゾーンが平均付近に厚く分布している様子がうかがえます。

自分の「正確な年金額」を知り、対策を立てる

ここまで、年金額の平均や中央値をみてきましたが、これらの数値はあくまで社会全体の傾向を示す目安に過ぎません。年金額は一人ひとりのキャリアによって大きく異なります。

老後の対策を立てるなら、以下の3つに取組みましょう。

●対策1:将来もらえる年金を把握する

年金額を確認することから始めましょう。50歳以上の方は、毎年誕生日ごろに送られてくる「ねんきん定期便」で、将来受け取れる年金額の目安を確認できます。50歳未満の方も、「ねんきんネット」を活用すれば、将来の年金額を試算できます。もし、未納がある場合は、将来受け取る年金を少しでも増やすため、早めに納めましょう。

●対策2:年金を増やす工夫

年金を増やすには、大きく次の2つの方法があります。

【年金の繰り下げ受給】

年金額が少ないと感じた場合は、繰り下げ受給を検討してみましょう。繰り下げ受給とは、65歳以降に年金の受け取りを遅らせることで、受給額を増やす方法です。最大で75歳まで繰り下げできます。

年金を繰り下げると、1か月ごとに受給額が0.7%増加します。もし、75歳まで繰り下げれば65歳時点の受給額よりも最大で84%の増額となります。人生100年時代と言われており、一生涯受け取れる年金は、老後を支える柱となります。安定した収入源を確保する手段としても検討する価値はあるでしょう。

【働く期間を延ばす】

年金額を増やすには、働く期間を延ばすことも有効な方法です。厚生年金は70歳まで加入でき、加入期間が長くなる分、受け取れる年金も増えていきます。さらに、働きながら収入を得られるため、年金の繰り下げ受給もしやすくなります。

また、国民年金に未納期間がある場合は、60歳から65歳の間に「任意加入」して保険料を納めることで、年金額を増やすことが可能です。

長く働くことは、収入面だけでなく、生活リズムや社会とのつながり、やりがいなど、心身の健康にも良い影響をもたらします。

老後の暮らしを前向きに楽しむための、ひとつの選択肢として考えてみましょう。

●対策3:不足分をiDeCo(個人型確定拠出年金)やNISA(少額投資非課税制度)で備える

将来の年金額を確認して「少し足りないかも……」と感じたら、国が用意しているお得な制度を活用して、自分で「上乗せ」を作るのが賢い方法です。代表的な2つの制度は以下の2つです。

【iDeCo(イデコ)】

iDeCo(個人型確定拠出年金)は、「老後資金を作るための自分年金」です。自分で決めた掛金を65歳まで積み立てることができ、原則60歳以降に受け取れます。急に資金が必要になっても、iDeCoに掛けた資金からは引き出せない点には注意が必要です。

しかし、積み立てた金額はすべて「所得控除」の対象になるため、毎年の住民税や所得税が安くなるのが魅力です。さらに、運用で出た利益に対しても税金がかかりません。

【NISA】

NISA(少額投資非課税制度)は、投資で得た利益がまるまる非課税になる制度です。2024年に制度改正されたことから「新NISA」と呼ばれることもあります。

NISAには、「つみたて投資枠」と「成長投資枠」の2つがありますが、そのうちつみたて投資枠を使えば、月々少額からコツコツと投資信託などを購入できます。

NISA は、iDeCoと違い、いつでも解約して引き出せるという柔軟性があります。急な出費が必要になったときでも安心です。

また、「投資なんて難しそう」と感じるかもしれませんが、つみたて投資枠で選べるのは、金融庁が厳選した「長期・積立・分散投資」に適した商品のみです。 世の中には6000本以上の投資商品がありますが、あらかじめ「低コストで信頼できるもの」に絞り込まれた商品群なので、初心者の方でも選びやすいです。

数字を自分事として捉える

年金の平均や推計中央値の「月約15万円」という数字を見て、安心される方もいれば、不安に感じる方もいるでしょう。ただ、この数字は目安にすぎません。

大切なのは、こうしたデータとご自身の現状を照らし合わせ「自分はいくらもらい、いくら足りないか」を具体的に計算することです。具体的な「数字」を出すことで、今取るべき対策の優先順位が自然と見えてきます。落ち着いて自分に合った老後の準備を進めていきましょう。

【関連記事もチェック】

・年金生活者に1月届く「公的年金等の源泉徴収票」、絶対見るべき3つのポイント

・1971年4月1日生まれを境に「年金格差」…生年月日で異なる3つの年金制度

・ねんきん定期便(年金定期便)「放置」絶対ダメ!届いたらすべきたった1つの行動

・年金収入のみの場合、所得税・住民税がかからないのはいくらまでか?

・【知らないと大損】年金定期便に載らない4つの年金とねんきん定期便の確認方法【Money&YouTV】

舟本美子 ファイナンシャルプランナー

「大事なお金の価値観を見つけるサポーター」

会計事務所で10年、保険代理店や外資系の保険会社で営業職として14年働いたのち、FPとして独立。あなたに合ったお金との付き合い方を伝え、心豊かに暮らすための情報を発信します。3匹の保護猫と暮らしています。2級ファイナンシャル・プランニング技能士。FP Cafe登録パートナー

この記事が気に入ったら

いいね!しよう