25/12/31

所得税・住民税が一切かからない6つの年金

通常、収入があれば所得税や住民税が発生します。老後の収入の柱である「老齢年金」も例外ではなく、一定額を超えれば課税対象となります。しかし、中には税金が一切かからない「非課税の年金」がいくつか存在することをご存知でしょうか。

今回は、非課税となる6つの年金の種類と、所得税・住民税がかからなくなる具体的な「収入基準」について詳しく解説します。

遺族年金には税金がかからない

遺族年金は、法律で「公課を課することができない」(国民年金法25条・厚生年金保険法41条2項)とされているため、非課税です。そのため、どれだけ多くの額を受け取っても税金はかかりません。

遺族年金とは、公的年金の被保険者が亡くなったとき、その方が保険料納付などの要件を満たしていれば、亡くなった方に生計を維持されていた遺族が受け取る年金です。

生計維持となる遺族は、以下の2つの要件があり、どちらも満たす必要があります。

(1)生計を同じくしていること。(同居していること。別居している場合は、仕送りをしている、健康保険の扶養親族である等の事項がある。)

(2)収入要件を満たしていること。(前年の収入が850万円未満であること。または所得が655万5千円未満であること。)

遺族年金には、遺族基礎年金、遺族厚生年金、寡婦年金、死亡一時金があります。それぞれについて、詳しく解説します。

●非課税の年金(1)遺族基礎年金

遺族基礎年金は、保険料納付などの要件を満たした国民年金の被保険者等であった人が亡くなったときに、その方に生計を維持されていた遺族に対して支払われる年金です。

遺族基礎年金が支払われるためには、亡くなった方が以下の4つのうちいずれかの要件を満たす必要があります。

(1)国民年金の被保険者である間に死亡したとき

(2)国民年金の被保険者であった60歳以上65歳未満の方で、日本国内に住所を有していた方が死亡したとき

(3)老齢基礎年金の受給権者であった方が死亡したとき

(4)老齢基礎年金の受給資格を満たした方が死亡したとき

遺族基礎年金を受け取るのは、亡くなった人に生計を維持されていた「子のある配偶者」または「子」です。もし配偶者に子供がいない場合は、遺族基礎年金は支給されません。

子となるのは、18歳になった年度の3月31日まで、または20歳未満で障害年金の障害等級1級または2級の状態にある場合です。

2025年(令和7年)4月分からの遺族基礎年金額は以下のとおりです。

【子のある配偶者が受け取る場合】

・1956年(昭和31年)4月2日以後生まれ:83万1700円+子の加算額

・1956年(昭和31年)4月1日以前生まれ:82万9300円+子の加算額

子の加算額は、第1子・第2子は、1人につき23万9300円、第3子以降は、1人につき7万9800円です。

なお、2028年4月以降、子の加算額については、1人につき一律「28万1700円(2024年度価格)」に見直される予定です。

●非課税の年金(2)遺族厚生年金

遺族厚生年金は、保険料納付などの要件を満たした厚生年金の被保険者等であった人が亡くなったときに、その方に生計を維持されていた遺族に対して支払われる年金です。

遺族厚生年金が支払われるためには、亡くなった方が以下の5つうちいずれかの要件を満たす必要があります。

(1)厚生年金保険の被保険者である間に死亡したとき

(2)厚生年金の被保険者期間に初診日がある病気やけがが原因で初診日から5年以内に死亡したとき

(3)1級・2級の障害厚生(共済)年金を受けとっている方が死亡したとき

(4)老齢厚生年金の受給権者であった方が死亡したとき

(5)老齢厚生年金の受給資格を満たした方が死亡したとき

遺族厚生年金を受給できる遺族は、亡くなった方に生計を維持されていた以下の遺族のうち、最も優先順位の高い人です。

1:子のある配偶者

2:子(18歳到達年度の末日までの子、または20歳未満で障害等級1級・2級に該当する子)

3:子のない配偶者(30歳未満の妻は5年間のみ、夫は原則55歳以上(受給開始は60歳から)

4:父母(55歳以上(受給開始は60歳から)

5:孫(子と同じ条件)

6:祖父母(55歳以上(受給開始は60歳から)

遺族厚生年金の受給額は、亡くなった方の老齢厚生年金の報酬比例部分の4分の3の額となります。報酬比例のため、亡くなった方の生前の給与によって受け取る額に違いがあります。

なお、遺族厚生年金については、今後見直しが行われる予定です。

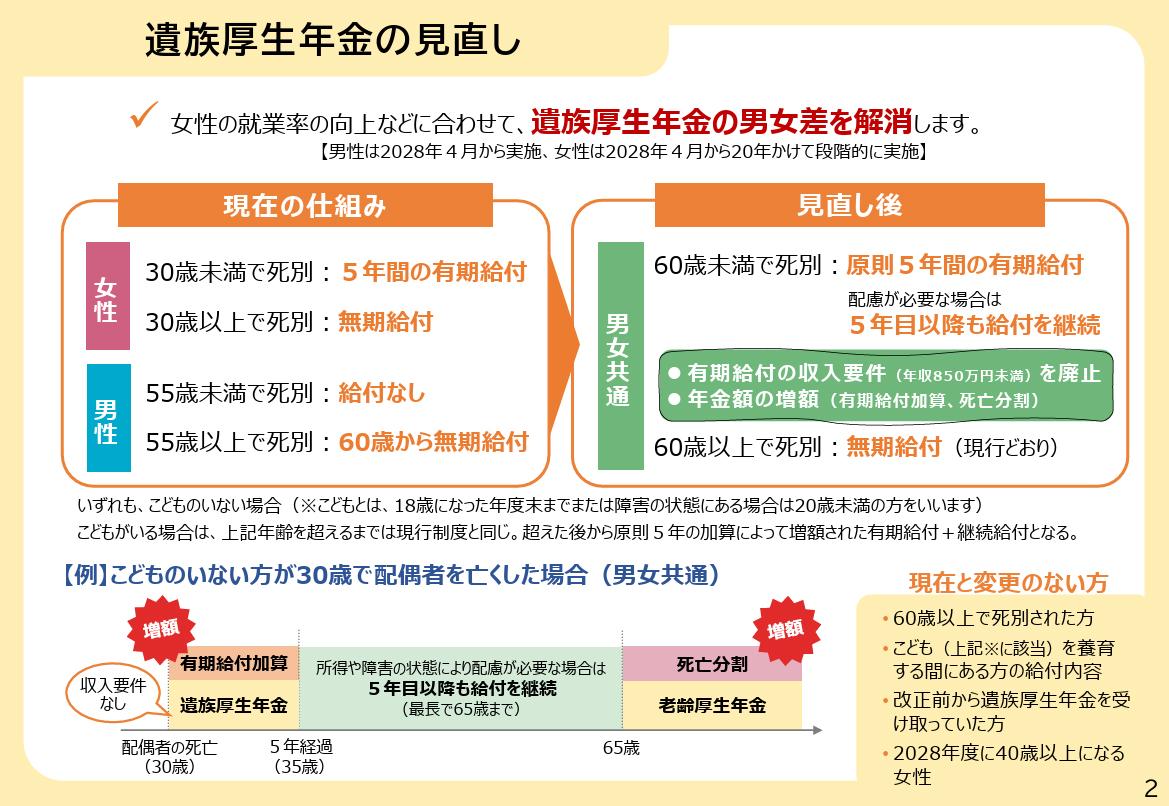

<遺族厚生年金の見直し>

厚生労働省のウェブサイトより

子どものいない夫婦の配偶者が亡くなった場合、遺族厚生年金の受け取れる条件は男女で差がありました。女性は有期給付か無期給付かの違いこそあれ、何歳であっても遺族厚生年金が受け取れるのに対し、男性は55歳未満で妻が亡くなった場合には受け取れず、55歳以上で亡くなったときも受け取れるのは60歳からでした。それが今後は、男女とも60歳未満で死別した場合には「5年間の有期給付」となります。

遺族厚生年金の受給額は増額されます。ただし、障害状態にある、収入が低いなどで5年では生活が立て直せないなど配慮が必要な場合は、5年目以降も給付が継続されます。

また、現行では遺族厚生年金を受けるには、「年収850万円未満」という収入の制限がありましたが、今後は撤廃されます。今まで、死亡した方に生計を維持されていた方という要件から外れていた高所得層も遺族厚生年金を受け取る対象となります。

この改正は、男性は2028年4月から実施、女性は2028年4月から20年かけて段階的に実施されます。

●非課税の年金(3)寡婦年金

寡婦年金は、夫を亡くした妻に対して支給される遺族年金の一種です。国民年金から支給されます。

遺族基礎年金は、子供のいる配偶者または子供に対して支給されるものです。しかし、夫が死亡した当時に子供がいなければ、遺族基礎年金は支給されません。亡くなった夫が、国民年金保険料を10年以上にわたり納付していたとしても、自分の老齢基礎年金も受け取らず、子供がいないことで妻も受け取れないとなると、今まで払った国民年金 保険料が掛け捨てになってしまいます。この掛け捨てを防止するため、一定の要件を満たした妻に対して支払われるのが寡婦年金なのです。

寡婦年金を受け取るためには、以下の5つの要件を満たす必要があります。

(1)夫の死亡日の前日において、国民年金保険料を支払った期間と保険料免除期間を合算した期間が10年以上あること。

(2) 妻は、夫の死亡当時、夫に生計維持されていたこと。

(3)妻は、夫の死亡当時、夫との婚姻関係(事実婚含む)が10年以上あること。

(4) 妻の年齢が65歳未満であること。

(5) 夫に生前、老齢基礎年金や障害基礎年金が支給されていないこと。

妻が上記の要件を満たした場合、60~65歳になるまでの期間、寡婦年金が支給されます。もし、夫が死亡した際、妻の年齢が55歳であれば、60歳になるまでの5年間は支給されず、60歳になるまで待つことになります。

また、夫が死亡した際、妻の年齢が62歳であれば、65歳までの3年間だけの支給となります。なお、支給される寡婦年金の受給額の目安は「夫が納めた国民保険料期間に応じて計算した老齢基礎年金額の4分の3」です。

●非課税の年金(4)死亡一時金

死亡一時金は、寡婦年金と同じく、国民年金から支給される遺族年金の一種です。

死亡一時金は、国民年金保険料を一定の期間納めた被保険者が死亡した際、遺族に対して遺族基礎年金を支給できないときに支給されます。この場合も、寡婦年金と同様に、国民年金保険料が掛け捨てにならないための防止するための給付です。

死亡一時金を支給されるには、以下の3つの要件を満たす必要があります。

(1)被保険者は、死亡日の前日までに、国民年金保険料を支払った期間などが3年以上あること。

(2) 被保険者の生前、老齢基礎年金や障害基礎年金を支給されていないこと。

(3)被保険者の遺族に遺族基礎年金が支給されていないこと。

死亡一時金が支給される遺族となるのは、死亡した被保険者と生計を同じくしていた、配偶者、子、父母、孫、祖父母または兄弟姉妹の中で優先順位の高い方に支給されます。

支給される死亡一時金は、被保険者が納付した国民年金保険料の月数に応じて、12~32万円です。もし、寡婦年金も受けることができる場合であれば、どちらか一方を選択することになります。

障害年金にも税金がかからない

障害年金は、病気やケガで障害認定を受けた際に支給される年金です。この障害年金も、遺族年金と同じく非課税です。

障害年金には、障害基礎年金と障害厚生年金があります。

●非課税の年金(5)障害基礎年金

障害基礎年金とは、病気やケガなどで障害が残ってしまった時に、障害の程度ごとに支払われる年金です。

障害基礎年金が支払われるには、以下の3つをすべて満たす必要があります。

(1)障害の原因となった病気やけがの初診日が、国民年金加入期間、または20歳前または日本国内に住んでいる60歳以上65歳未満で年金制度に加入していない期間のいずれかの間にあること。

(2)障害の状態が、障害認定日(障害認定日以後に20歳に達したときは、20歳に達した日)に、障害等級表に定める1級または2級に該当していること。

(3)初診日の前日に、初診日がある月の前々月までの被保険者期間で、国民年金の保険料納付済期間(厚生年金保険の被保険者期間、共済組合の組合員期間を含む)と保険料免除期間をあわせた期間が3分の2以上あることなど。

障害基礎年金の支給額は、2025年(令和7)年4月分から以下のとおりです。

【1級】

・昭和31年4月2日以後生まれの方:103万9625円+子の加算額

・昭和31年4月1日以前生まれの方:103万6625円+子の加算額

【2級】

・昭和31年4月2日以後生まれの方:83万1700円+子の加算額

・昭和31年4月1日以前生まれの方:82万9300円+子の加算額

子の加算額は、加算の要件に該当する子供1~2人目には23万9300円、3人目以降には、一人あたり7万9800円となります。

子の加算額は、障害基礎年金を受け取る人に生計を維持されている子(18歳到達年度の末日までの子、または20歳未満で障害等級1級・2級に該当する子)がいるときに加算されます。

なお、障害基礎年金における子の加算額についても、遺族基礎年金とおなじく2028年4月以降、1人につき一律「28万1700円(2024年度価格)」に見直される予定です。

●非課税の年金(6)障害厚生年金

障害厚生年金は、厚生年金の被 保険者等であった人が、病気やケガで障害の状態になった時に、障害の程度に応じて支払われる年金です。

障害厚生年金が支払われるためには、以下の3つすべてを満たす必要があります。

(1)厚生年金保険の被保険者である間に、障害の原因となった病気やけがの初診日があること。

(2)障害の状態が、障害認定日に、障害等級表に定める1級から3級のいずれかに該当していること。ただし、障害認定日に障害の状態が軽くても、その後重くなったときは、障害厚生年金を受け取ることができる場合があります。

(3)初診日の前日に、初診日がある月の前々月までの被保険者期間で、国民年金の保険料納付済期間(厚生年金保険の被保険者期間、共済組合の組合員期間を含む)と保険料免除期間をあわせた期間が3分の2以上あることなど。

障害厚生年金で支給される金額は以下のとおり計算されます。

【1級】

・(報酬比例の年金額) × 1.25 + 〔配偶者の加給年金額(23万9300円)〕

【2級】

・(報酬比例の年金額) + 〔配偶者の加給年金額(23万9300円)〕

【3級】

・報酬比例の年金額

3級の最低保証額は以下のとおり決まっています。

・昭和31年4月2日以後生まれの方:62万3800 円

・昭和31年4月1日以前生まれの方:62万2000 円

障害厚生年金の受給額は、報酬比例が基準となります。報酬比例とは、年収や厚生年金の加入期間などが基準となるため、個々に違いがあります。

3級と2級は報酬比例の年金額、1級は報酬比例の年金額の1.25倍です。さらに、1級・2級においては、生計を維持している配偶者の年齢が65歳未満であれば、加給年金額も加算されます。また、障害厚生年金の基準より軽い障害が残った場合は、「障害手当金」が支払われる場合もあります。

通常の老齢年金で所得税・住民税が非課税になる金額

公的年金のうち、遺族年金や障害年金は非課税ですが、老齢年金は「雑所得」として所得税や住民税の課税対象になります。しかし、受給する年金収入が一定額以下であれば申告により非課税となります。

●所得税が非課税となる基準

収入が老齢年金だけの人は、一定額を超えると所得税がかかります。所得税は、収入から「基礎控除」と「公的年金等控除」などを差し引いた後の金額(課税所得)で計算されるため、これらの控除額の合計以下であれば所得税はかかりません。

令和7年分(2025年分)の所得税における基準は以下の通りです。

【65歳未満の場合】

・基礎控除95万円+公的年金等控除60万円=年金収入155万円未満で非課税

【65歳以上の場合】

・基礎控除95万円+公的年金等控除110万円=年金収入205万円未満で非課税

公的年金等控除は、65歳以上になると公的年金等控除額が大きくなるため、非課税となる年金収入のボーダーラインも高くなります。さらに、配偶者控除や扶養控除、社会保険料控除などが適用されれば、非課税となる年金収入の上限はさらに広がります。

●住民税が非課税となる基準

住民税の非課税ラインは、所得税とは計算式が異なり、お住まいの地域(級地)や世帯構成によって変わります。ここでは、代表的な例として「横浜市(1級地)」の基準を確認しましょう。

【単身者の場合】

・65歳以上:年金収入が年間155万円以下

・65歳未満:年金収入が年間105万円以下

【配偶者がいる方の場合(本人が世帯主)】

・65歳以上:年金収入が年間211万円以下

・65歳未満:年金収入が年間171万3334円以下

これらの基準が、年金収入に対する市民税・県民税が非課税となる目安です。なお、上記の目安は年金収入のみの場合として計算したものです。また、配偶者がいる方については、 配偶者に収入が無いことを前提にした計算です。

住民税の非課税基準は自治体の条例により多少の違いがあります。正確な金額は、お住まいの自治体のホームページや窓口でご確認ください。

iDeCoや企業年金で税金が安くできることも

iDeCoや企業年金(企業型確定拠出年金・確定給付企業年金など)を受け取るときには、退職金のようにまとめて一時金で受け取るか、年金として分割で受け取るかを選ぶことができます(併用できる場合もあります)。このとき、一時金で受け取る場合は「退職所得控除」、分割で受け取る場合は「公的年金等控除」という控除が受けられます。この枠内で受け取る分には非課税になりますし、仮に枠をオーバーしてしまったとしても、課税されるのはその超過分に対してだけですので、税金が安くできます。

仕組みを知って「老後の手取り」を守ろう

老後の手取りを増やす第一歩は、税金の仕組みを正しく理解することです。

まず、遺族年金や障害年金は全額非課税である一方、老齢年金は一定額を超えると課税対象になる点を押さえましょう。

さらに、今後「基礎控除」の引き上げが確定すれば、さらに非課税枠が広がる期待もあります。最新情報に注目しつつ、控除を賢く活用して、大切なお金を守る工夫をしていきましょう。

【関連記事もチェック】

・年末調整ですべき5つの控除「忘れると19万円損」になることも

・退職翌年の住民税の支払いが怖いなら絶対にすべき節税対策

・厚生年金で損したくないなら、絶対やってはいけない5つのこと

・年金収入のみの場合、所得税・住民税がかからないのはいくらまでか?

・国民年金保険料「未納が4割」は大ウソ、実際の未納率は?

舟本美子 ファイナンシャルプランナー

「大事なお金の価値観を見つけるサポーター」

会計事務所で10年、保険代理店や外資系の保険会社で営業職として14年働いたのち、FPとして独立。あなたに合ったお金との付き合い方を伝え、心豊かに暮らすための情報を発信します。3匹の保護猫と暮らしています。2級ファイナンシャル・プランニング技能士。FP Cafe登録パートナー

この記事が気に入ったら

いいね!しよう