25/11/17

厚生年金で損したくないなら、絶対やってはいけない5つのこと

老後の暮らしを支える公的年金。その役割は、想定外の長生きによって生活費が増大するリスクをカバーしてくれる「保険」です。とりわけ、現役時代に厚生年金に加入していた人は手厚い保障が受けられますが、加入から受け取りまで、誰も教えてくれない意外な落とし穴があることをご存じでしょうか。そこで今回は、厚生年金で損をしないために、加入中から受け取りまでに気を付けるべき5つのポイントを紹介します。

厚生年金でやってはいけない①:加入記録を確認していなかった

厚生年金に加入できるのは、法人事業所および常時5人以上の個人事業所(一部業種を除く)に勤める正社員だけではありません。70歳未満であれば、法人の代表者や役員、試用期間中の人、外国人のほか、1週間の所定労働時間および1ヶ月の所定労働日数が正社員の4分の3以上である短時間労働者(パートタイマー・アルバイト等)も加入対象です。4分の3要件を満たしていない短時間労働者についても、次のすべての要件を満たす場合は加入対象となります(2025年11月時点)。

・週の所定労働時間が20時間以上

・所定内賃金が月額8.8万円以上(残業代や賞与等は含まない)

・従業員数51人以上

・2ヶ月を超える雇用の見込みがある

・学生でない

厚生労働省の推計によると、厚生年金の加入漏れは約97万人(2023年時点)に上るとされており、決して他人ごとではありません。毎年の誕生月に届く「ねんきん定期便」、もしくは「ねんきんネット」を開いて、加入日や資格喪失日、将来の年金額のベースとなる標準報酬月額や標準賞与額とあわせて確認するようにしましょう。

厚生年金でやってはいけない②:60代前半でもらえる年金を請求しなかった

老齢年金の標準的な受給開始年齢は「65歳」ですが、厚生年金の加入歴が1年以上ある、1961年4月1日以前生まれの男性と1966年4月1日以前生まれの女性は、生年月日に応じて60代前半に「特別支給の老齢厚生年金」を受け取れます。例えば、1960年(昭和35年)4月2日生まれの男性は64歳、女性は62歳から報酬比例部分の受給が可能です。

<特別支給の老齢厚生年金の受給開始年齢>

日本年金機構「特別支給の老齢厚生年金」より

受給開始年齢を迎えたら、案内に従って請求手続きを行いましょう。請求手続きを行わずに受給開始年齢から5年を過ぎると、その後1ヶ月分ずつ時効が発生して年金がもらえなくなってしまいます。ちなみに、特別支給の老齢厚生年金には、受給開始の繰り下げ制度はありません。

厚生年金でやってはいけない③:なんとなく繰り上げ請求をしてしまった

65歳から本来もらえるはずの年金を、60代前半にもらい始める「繰り上げ受給」。「老齢年金受給者実態調査(2022年)」によると、繰り上げ受給をしている65歳未満の55.7%が、繰り上げ受給をした理由として、「年金を繰り上げないと生活ができなかったため」と回答しました。「生活の足しにしたかったため」と回答した17.8%と合わせると、繰り上げ受給者の7割が、年金なしでは家計のやり繰りが難しいことがうかがえます。

●繰り上げ受給のメリット・デメリットは長期的な視点で考えよう

例えば、年金額180万円で60歳に到達してすぐ繰り上げ請求を行う場合、減額率24.0%(0.4%×60ヶ月)を反映した136.8万円が、亡くなるまで支給される形です(1962年4月1日以前生まれは0.5%)。

「60歳から年136.8万円」と「65歳から180万円」のパターン、支給総額(額面ベース)で比較すると、80歳10ヶ月より先は、65歳から受給を開始した方が上回ります。このように、目先の生活を補てんすることを目的に決めた繰り上げ受給が、(生涯全体で考えると)みずから用意しなければならない生活費を逆に増大させてしまうかもしれません。

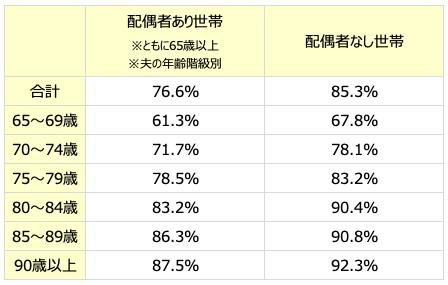

<収入総額に占める公的年金収入割合の平均>

厚生労働省「年金制度基礎調査(老齢年金受給者実態調査)2022年」より筆者作成

公的年金への依存度は、年齢階層が上がるほど高まる傾向にあります。とりわけ、(配偶者の有無を問わず)70代後半以降の収入に占める割合が平均8~9割であることを踏まえると、長期的な視点での検討が必要と言えるでしょう。

●繰り上げ受給による制限にも注意しよう

老齢厚生年金の繰り上げ請求手続きは、老齢基礎年金と同時に行う必要があるほか、一度手続きを行うと後戻りはできません。さらに、繰り上げ請求を行った時点で65歳になったとみなされ、次のようなことができなくなります。

・国民年金の任意加入や保険料の追納

・iDeCo(個人型確定拠出年金)への加入

・寡婦年金(国民年金)の受給

・死亡一時金(国民年金)の受け取り

・(障害年金における)事後重症による請求

老後に向けた家計が不安定であるにもかかわらず、年金を増やす機会や、自分や家族が本来もらえるはずの給付が受け取れないといった事態は避けたいところです。

●雇用保険との併給調整による落とし穴

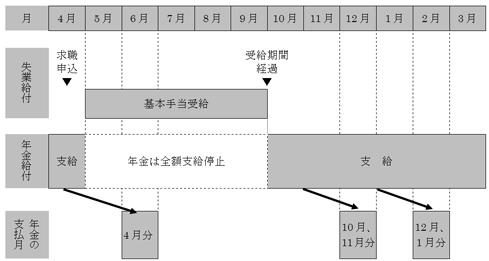

さらに、雇用保険との併給調整を知らずに、「どうせ支給停止になるなら、繰り上げなんてしなければよかった」と、後悔したくないですよね。実は、繰り上げ受給中に離職して新しい仕事を探すことになった場合、失業給付(基本手当)を受給している期間は、老齢厚生年金は支給されません(全額支給停止)。

<失業給付と年金の調整の例>

日本年金機構「年金と雇用保険の失業給付との調整」より

また、60歳に到達した時点に比べて賃金が75%未満に低下した、雇用保険の加入期間が5年以上ある65歳未満の人には、賃金額の最大10%に相当する「高年齢雇用継続給付」が支給されます。しかしながら、老齢厚生年金をもらいながら厚生年金に加入している人が高年齢雇用継続給付を受ける場合には、(在職による年金の支給停止に加えて)標準報酬月額の最大4%に相当する老齢厚生年金が支給停止となることを押さえておきましょう。

厚生年金でやってはいけない④:もらえない給付を知らずに繰り下げてしまった

最近は、65歳で年金の受け取り手続きを行わずに、受給開始を66歳以後に繰り下げて、増額された年金を受け取る選択をする人も増えてきました。

●繰り下げ受給で年金額は最大84.0%アップ

繰り下げ受給の最大のメリットは、1ヶ月繰り下げるごとに0.7%ずつ年金額が増額(終身)される点です。例えば、70歳まで繰り下げた場合の増額率は42.0%(0.7%×60ヶ月)で、75歳だと84.0%(0.7%×120ヶ月)。65歳で180万円もらう予定の年金額を、255.6万円と331.2万円へ、それぞれ大きく増やすことができます。ちなみに、受給開始から11〜12年で、65歳からもらい始めるよりも支給総額(額面ベース)が上回る点にも注目です。

しかしながら、年金の受給開始を繰り下げることによる制限が何もないわけではありません。

●繰り下げている間はもらえない「加給年金」

加給年金は、いわば年金版の「家族手当」です。厚生年金保険の加入歴が20年以上ある人は、老齢厚生年金に上乗せする形で、65歳未満の配偶者や一定年齢までの子に係る給付が受けられます。その年間支給額(2025年4月から)は、配偶者と1人目・2人目の子については各23万9300円で、3人目以降の子は各7万9800円。配偶者に係る加給年金についてはさらに、17万6600円(通常)が特別加算されることで年41万5900円となります。

老齢厚生年金の繰り下げ受給に向けて待機している期間は、加給年金の支給が行われません。加給年金を単独で受け取ることや、繰り下げることはできないため、歳の差がある夫婦や子どもが小さい世帯では、老齢基礎年金だけを繰り下げるのも解決策の一つです。

厚生年金でやってはいけない⑤:年金がカットされると知らず働きすぎてしまった

年齢に関係なく、賃金を得ながら老齢厚生年金(特別支給の老齢厚生年金を含む)を受給している人が注意しておきたいルールが、「在職老齢年金」です。老齢期を迎えてもなお働くことは素晴らしい一方、このルールを知らずに老後の家計収支を立てている場合には見直しが必要かもしれません。

●年金版「51万円の壁」の正体

在職老齢年金とは、加給年金を除く老齢厚生年金(報酬比例部分)と月額給与(1ヶ月あたりの賞与額を含む)の合計額が、51万円(2025年度)の基準額を超えていると、老齢厚生年金の一部または全額の支給を停止とするルールです。

「月額給与:50万円+老齢厚生年金:月11万円」のケースでは、基準額を上回る10万円のうち2分の1に相当する5万円が支給停止となります。なお、在職老齢年金は、厚生年金の仕組みです。老齢基礎年金は、加入実績に基づいて全額が支給されるので安心してください。

●2026年4月から支給停止のボーダーラインが引き上げ

在職老齢年金による老齢厚生年金の支給停止を考慮した年金見込み額は、パソコンやスマートフォンからアクセスできる「公的年金シミュレーター」や「ねんきんネット」の試算ツールを使って簡単に知ることができるので、積極的に活用しましょう。

なお、2026年4月からは、この支給停止基準額が62万円(2024年度価格)に引き上げられます。したがって、先ほどの5万円が支給停止となるケースも、改正後は基準額の範囲内に留まる見込みです。

厚生年金の知識を老後資金づくりに役立てよう

今回は、厚生年金で損をしないために、加入中から受け取りまでに気を付けるべき5つのポイントを紹介しました。厚生年金にはみなさんの現役時代の働きが反映されるだけに、手続きの漏れや誤り、制度に対する誤解で、年金額を減らしたくないですよね。逆に言えば、年金の知識を身に着けることによって、現役時代の頑張りをより強力な形で年金額に反映させることができます。より豊かな老後に向けた取り組みとして、この機会に、ご自身や家族の厚生年金に興味を持つことから始めてみませんか。

【関連記事もチェック】

・定年後の再雇用は2年続けたほうがいい6つの理由

・親が年金を受け取らず70歳で逝去…子は親の年金を受け取れるのか

・「老後破綻になる人」と「お金に困らない人」の決定的な違い

・厚生年金「夫16万円・妻10万円」、夫が亡くなったら妻の年金はいくらになるのか

・年金生活者に1月届く「公的年金等の源泉徴収票」絶対確認すべき3つのポイント

神中 智博 ファイナンシャルプランナー(CFP®)

1992年宮崎県生まれ。関西学院大学会計大学院を修了後、NTTビジネスアソシエ西日本で、NTT西日本グループの財務や内部統制等の業務に従事。2022年10月に兵庫県神戸市で独立系FP事務所ライフホーカーを開業し、現在に至る。家計相談に加えて、公的年金や確定拠出年金(iDeCo・企業型DC)を活用した資産形成に関するテーマを中心に、執筆・講演活動も展開。「老後不安バスター」として、だれもが老後に向けて自信を持てる社会を目指して奮闘している。CFP®(日本FP協会認定)の他、1級ファイナンシャル・プランニング技能士、1級DCプランナー、企業年金管理士(確定拠出年金)、一種外務員資格等を保有。

X(旧Twitter)→https://twitter.com/lifehawker

この記事が気に入ったら

いいね!しよう