25/12/08

亡くなった親族の「未支給年金」にも税金はかかるって本当?

年金受給(権)者が亡くなると、要件を満たす遺族は、故人が生前に受け取っていなかった年金(「未支給年金」)を請求することができます。故人の状況によっては、数十万円、数百万円規模に及ぶだけに、1つ気になるのは税金がかかるかどうかです。今回は、未支給年金の受け取りにおける税金の取り扱いを見ていきましょう。

年金受給(権)者が亡くなると必ず発生する「未支給年金」

公的年金は2ヶ月に一度、原則偶数月の15日に、前月の分までの年金額が支給されます。10月15日に支給されるのは、8・9月分の年金です。同様に、12月15日は10・11月分、翌年2月15日に12・1月分の年金を受け取ることができます。

12月10日に亡くなったケースで考えてみましょう。故人に係る年金は、受給権者が死亡した月の分まで、日割り計算されることなく満額が支給されます。したがって、このケースでは12月分の年金まで本来受け取れるはずですが、10月15日に8月分および9月分が振り込まれたのを最後に、故人はまだ10月分、11月分、および12月分の年金を受け取っていません。

このように、年金受給(権)者が亡くなると、亡くなったタイミングに応じて1~3ヶ月分の「未支給年金」が必ず発生することになります。

【亡くなったタイミングと未支給年金の月数】

・偶数月の14日以前に死亡:死亡月を含む3ヶ月分

(例)12月10日に死亡:10月・11月・12月分

・奇数月に死亡:死亡月を含む2ヶ月分

(例)11月25日に死亡:10月・11月分

・偶数月の15日以降に死亡:死亡月のみ1ヶ月分

(例)12月20日に死亡:12月分

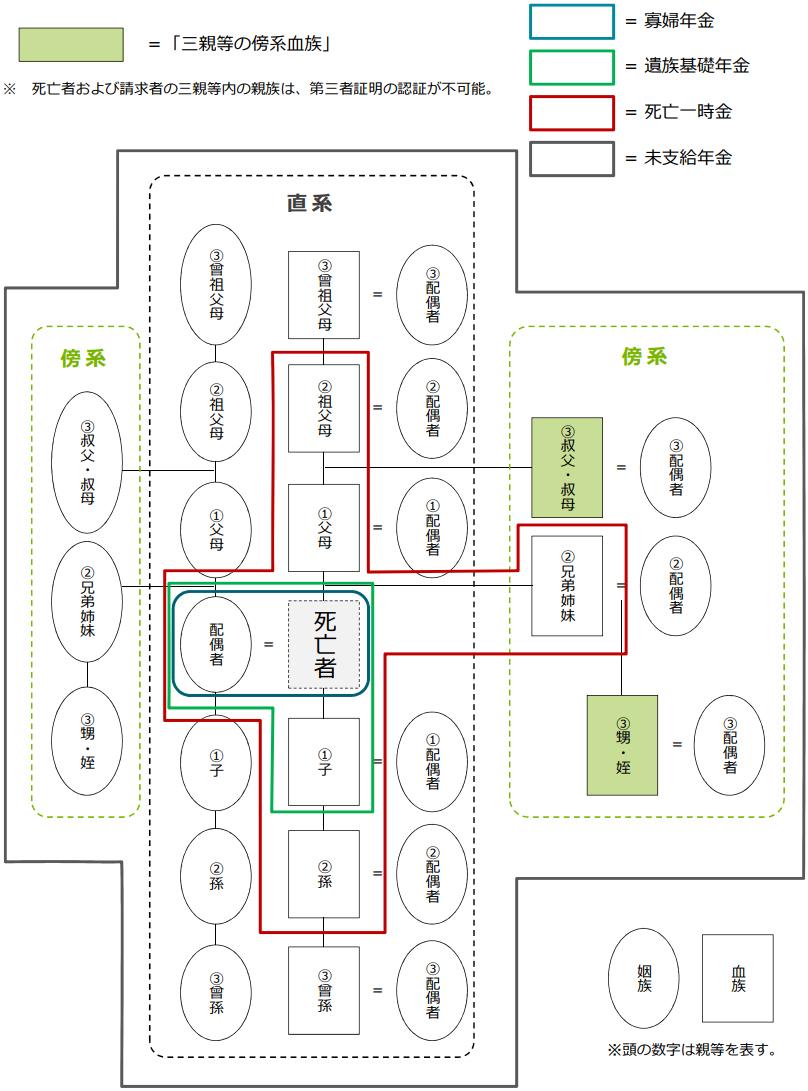

未支給年金を請求できる遺族の範囲は?

未支給年金を請求できる遺族は、故人と生計を同じくしていた、配偶者、子、父母、孫、祖父母、兄弟姉妹、その他3親等内の親族のうちもっとも順位が高い遺族(同順位が2人以上の場合は1人が代表して請求)です。

その門戸は、死亡に係る遺族給付や一時金より広く、配偶者や子については定期的な音信や訪問でも生計同一関係が認められます。より厳格な生計維持関係が求められる寡婦年金や遺族基礎年金、遺族厚生年金と混同しないようにしましょう。

<未支給年金が受け取れる遺族(請求者)の範囲>

日本年金機構「未支給年金お手続きガイド」より

なお、請求漏れの未支給年金に心当たりがある人も安心してください。未支給年金は、5年の時効を迎えるまではさかのぼっての請求手続きが可能です。

未支給年金に相続税は「かからない」

最高裁判決(1995年11月7日)でその相続性が否定されている未支給年金には、相続税はかかりません。

●相続税がかからない理由(1):遺族の生活保障を目的としているため

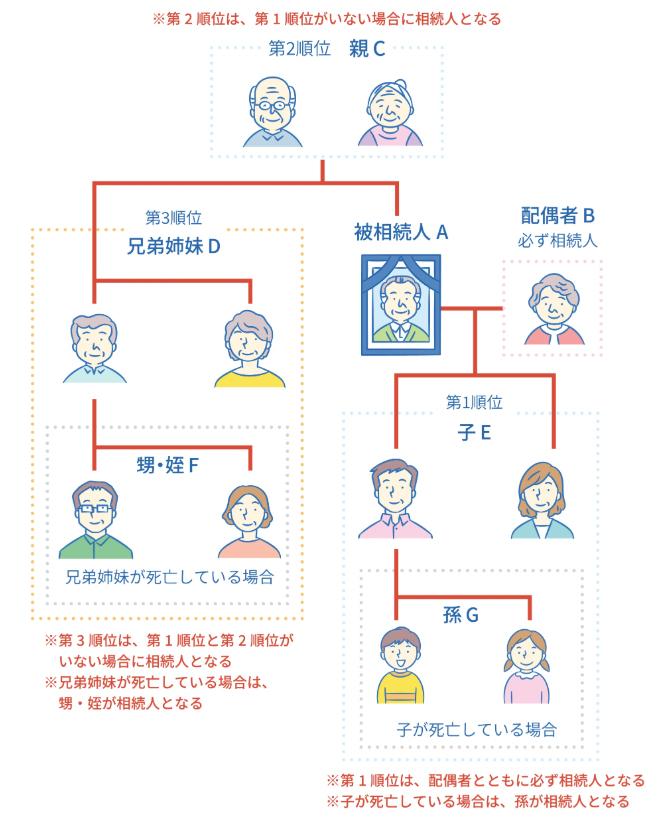

未支給年金を請求できる遺族の範囲や順位をすでに紹介しましたが、その規定は遺族の生活保障を目的とした立場から定められています。これは、民法が定める相続人の規定とは異なるものです。

<相続人の範囲と順位>

政府広報オンライン「知っておきたい相続の基本」より

●相続税がかからない理由(2):契約に基づかない「一時金」であるため

相続とは、故人の財産などの権利や義務を、残された家族が引き継ぐことをいいます。相続税では、故人が亡くなった時点において所有していた財産を「本来の相続財産」と定義します。そして、相続や遺贈(死因贈与を含む)によって取得した財産に対して税金がかかるのが原則です。

さらに、故人が死亡時に所有していた財産ではないものの、死亡に伴い支払われる死亡退職金や生命保険金などは、その経済的実態から相続や遺贈(死因贈与を含む)によって取得した財産とみなされます(「みなし相続財産」)。

年金に関する法律の規定によって一方的に発生する未支給年金の請求権は、契約に基づかない権利です。また、未支給年金は一時金でしかもらうことができません。「契約に基づかない定期金(一時金を含む)に関する権利」も、みなし相続財産の対象ではあるものの、みなし相続財産となる一時金は定期金(年金形式などで受け取る方法)と選択できる場合を前提としています。未支給年金は一時金でしかもらえないのですから、相続財産には含まれず、相続税の課税対象とはなりません。

未支給年金は遺族の「一時所得」に含まれる

では、未支給年金に対して、税金は一切かからないのでしょうか。未支給年金の請求は、遺族が故人の代理ではなく、「自己の名」で行う点がポイントです。したがって、相続放棄をした遺族も請求できますが、その収入は遺族自身の一時所得に含まれ、所得税の計算が行われます。

●未支給年金のみ「50万円」以下なら確定申告は不要

一時所得の計算方法は、次のとおりです。一時所得に該当する収入が未支給年金のほかにある場合には、それらも合算します。

【一時所得の計算方法】

一時所得の金額=総収入金額-収入を得るために支出した金額-特別控除額(最高50万円)

最高50万円の特別控除額があることから、一時所得に該当する収入が未支給年金のみで50万円以下の場合、確定申告は不要です。なお、一時所得の金額のうち、課税対象となるのは2分の1に相当する部分となります。

●遺族給付に税金は「かからない」

ここで、亡くなった後の手続きでもらえる、未支給年金以外の税金の取り扱いも見ておきましょう。

故人の加入履歴や遺族の状況によっては、遺族年金(遺族基礎年金・遺族厚生年金)および、国民年金(寡婦年金・死亡一時金)や厚生年金(中高齢寡婦加算・経過的寡婦加算)の独自給付・加算が受けられます。

これらの給付および加算は、「非課税所得」として所得税等はかからないので安心してください。もちろん、相続税もかかりません。

未支給年金が50万円超となるケースとは?

「厚生年金保険・国民年金事業の概況(2023年度)」によると、厚生年金受給者の平均年金月額(基礎年金+厚生年金)は146,429円(男性:166,606円、女性:107,200円)です。したがって、未支給が3ヶ月分あるケースや、故人が繰り下げ増額された年金を受け取っていたケースでは、50万円を超える可能性があります。

さらに、未支給年金が高額になりやすいのが、繰り下げ受給に向けて受給開始を待機している期間に急逝してしまうケースです。例えば、故人が65歳から本来受け取れるはずだった年金額が月15万円の場合、最大5年分さかのぼったときの未支給年金額は900万円(15万円×60ヶ月)にも上ります。

所得税は、所得が多くなるにしたがって、その税率が段階的(5~45%)に高くなる仕組みです。未支給年金が高額となるケースで、同順位の遺族がいる場合には、所得の少ない方が受け取るのも選択肢の一つかもしれません。

未支給年金にかかる税金を正しく理解しよう

今回は、年金受給(権)者が亡くなった場合に発生する、未支給年金の税金上の取り扱いについて解説しました。相続税はかからない一方で、遺族に係る所得税等の確定申告が必要になる場合があることに驚いた人も多いと思います。一時所得の申告は、人生の中でも滅多にない機会です。必要に応じて税理士や税務署にも相談しながら、忘れずに申告手続きを行うようにしましょう。

【関連記事もチェック】

・親が年金を受け取らず70歳で逝去…子は親の年金を受け取れるのか

・【申請しないと大損】60歳以降の手取りを最大化する「手当&給付金」9つの手続き【2025年版】

・老後「金持ち」と「貧乏」を分ける決定的な6つの違い

・9割が知らない隠れ年金「加給年金」年40万円もらえる人はどんな人?

・【知らないと大損】年金定期便に載らない4つの年金とねんきん定期便の確認方法【Money&YouTV】

神中 智博 ファイナンシャルプランナー(CFP®)

1992年宮崎県生まれ。関西学院大学会計大学院を修了後、NTTビジネスアソシエ西日本で、NTT西日本グループの財務や内部統制等の業務に従事。2022年10月に兵庫県神戸市で独立系FP事務所ライフホーカーを開業し、現在に至る。家計相談に加えて、公的年金や確定拠出年金(iDeCo・企業型DC)を活用した資産形成に関するテーマを中心に、執筆・講演活動も展開。「老後不安バスター」として、だれもが老後に向けて自信を持てる社会を目指して奮闘している。CFP®(日本FP協会認定)の他、1級ファイナンシャル・プランニング技能士、1級DCプランナー、企業年金管理士(確定拠出年金)、一種外務員資格等を保有。

X(旧Twitter)→https://twitter.com/lifehawker

この記事が気に入ったら

いいね!しよう