25/10/10

老後「金持ち」と「貧乏」を分ける決定的な6つの違い

寿命は短いより長いほうがうれしい。そう思う人は多いのではないでしょうか。

実際、日本人の平均寿命は男性81.09歳、女性87.13歳(厚生労働省「令和6年簡易生命表の概況」より)。世界トップクラスとなっています。

一方で「長生き=おめでたい」だけでは済まないのが現実です。人生100年時代、老後が長くなるほど気になるのは「お金は足りるのか」「健康に過ごせるのか」という不安がでてくるものです。

ただ、そんななかでも、手堅く豊かな「金持ち老後」を送る人もいれば、残念ながら「貧乏老後」に陥ってしまう人もいます。両者を分ける決定的な違いは、一体どこにあるのでしょうか。

「金持ち老後」と「貧乏老後」の決定的な違い1:老後の柱となる年金に詳しい

老後の生活を支える柱は年金です。ただし、職業によって加入制度や受け取れる金額は大きく異なります。

金持ち老後を送る人は、自分がどの制度に加入し、将来いくらもらえるかを若いうちから把握しており、そのうえで不足分を補う手立てを考えます。

一方、貧乏老後の人は、年金額をそもそも知らず、対策も立てません。「ねんきん定期便」を細かく確認しませんし、年金を増やすしくみを知らないため、活用する方法も知りません。そのうえ、年金保険料を未納のまま放置したり、安易に繰り上げ受給を選んだりします。将来に対する認識の甘さが年金を減らす原因になった…と、後悔することになるのです。

老後の備えとして、少なくとも次の点は確認しておきましょう。

●「ねんきん定期便」で将来の年金をチェック

金持ち老後の人は、誕生月に届く「ねんきん定期便」を必ず確認します。特に裏面の2項目は要チェックです。

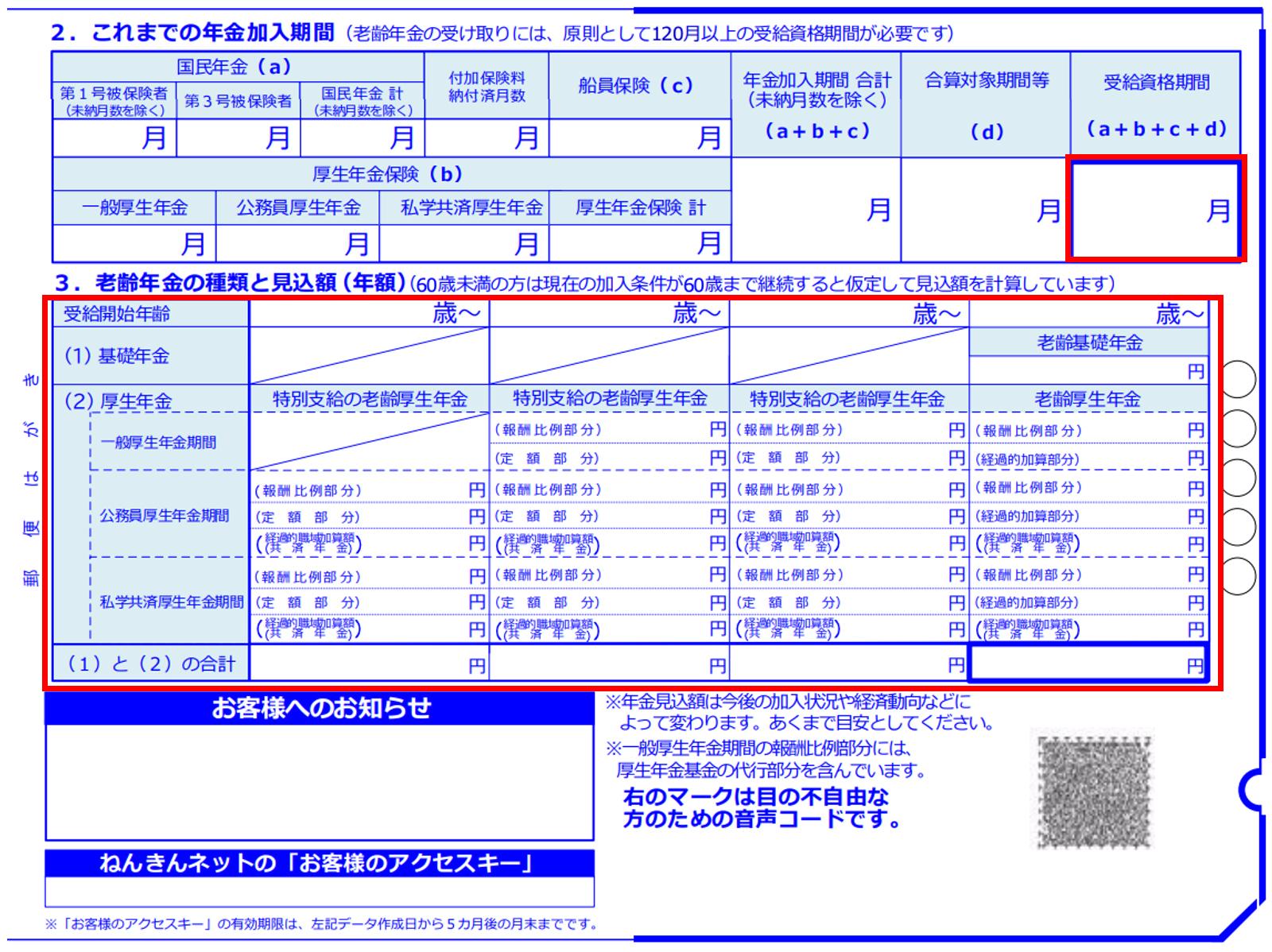

<ねんきん定期便のイメージ(50歳以上・裏面)>

日本年金機構のウェブサイトより

① 「これまでの年金加入期間」で納付月数を確認

「これまでの年金加入期間」で確認できることは、自営業の人であれば国民年金の納付月数、会社員や公務員の人であれば厚生年金の加入月数です。

老齢基礎年金を65歳から受け取るには、保険料納付済期間と保険料免除期間などを合算した受給資格期間が10年以上あることが必要です。まずは、その要件を満たしているか確認しましょう。

② 「老齢年金の種類と見込額(年額)」で65歳からもらう年金を確認

50歳以上の人が受取るねんきん定期便に記載されている「老齢年金の種類と見込額(年額)」は、現時点の年収が60歳まで続くと仮定した場合の65歳からの受給額が表示されます。ただし、役職定年などで収入が下がる可能性までは反映されません。見込み額は過信せず、やや厳しめに想定しておいた方がよいでしょう。

●老齢年金を「満額」で受け取る

国民年金(老齢基礎年金)は20歳から60歳まで40年間納めると満額を受け取ることができます。金持ち老後を送る人は、年金の未納を放置しません。学生納付特例や免除・猶予を受けた期間があれば、将来の年金額を減らさないよう、可能な範囲で追納をして不足分を補います。さらに、60歳時点で老齢基礎年金の満額(480か月)に必要な納付期間が足りない場合には、「任意加入制度」を利用して不足分を埋め、できるだけ多くの年金を受け取れるよう工夫します。

つまり、未納や猶予をそのままにせず、追納や任意加入を活用して将来の年金を最大限確保しようとする姿勢が、金持ち老後を送る人の特徴といえるでしょう。

また、厚生年金(老齢厚生年金)は、厚生年金加入期間の「標準報酬額」と「加入期間」に応じて決まります。つまり、長く厚生年金に加入し続けるほど受給額は増える仕組みです。少しでも長く働き、加入期間を延ばすことが、将来の年金収入の差につながります。

●iDeCoに加入し私的年金を充実させる

見込額が少ないと感じたら、私的年金で補うのが金持ち老後の人。その際、一番に目を付けるのはiDeCo(イデコ・個人型確定拠出年金)です。

iDeCoは、毎月一定の金額を積み立て、あらかじめ用意された積立・ 保険・投資信託などの金融商品を自らで運用する制度です。iDeCoの運用成果は、原則60歳以降に一時金または年金で受け取ります。

iDeCoでは、毎年拠出した積立金がすべて所得控除の対象になるため、所得税や住民税を安くできます。そのうえ、iDeCoの運用で得た利益は非課税であるため、もらうときは、税金が抑えられます。原則60歳まで引き出せませんが、老後資金を確実に用意するためには好都合です。

iDeCoで掛金を拠出できるのは、最長で65歳未満まで(60歳以降は会社員・公務員、国民年金の任意加入者のみ)です。今後、70歳未満まで延長される予定ですが、期限が決まっていることに違いはありません。早く始めることがポイントです。

●年金の繰り下げは75歳まで、老齢厚生年金の加入は70歳まで

金持ち老後を送る人は、65歳から受け取れる年金を最大10年繰り下げれば受給額が最大84%アップすることや、厚生年金も70歳まで加入できることを知っています。

たとえば、日本年金機構の「ねんきんネット」を利用して、

・60~70歳まで年収○○万円で働く

・65~70歳までは老齢基礎年金と老齢厚生年金の両方を繰り下げる

・70~75歳までは老齢厚生年金だけ繰り下げる

などとシミュレーションをすると、年金がいくら増えるのかがわかるため、それをもとに、老後のライフプランを具体的に練り上げます。

「金持ち老後」と「貧乏老後」の決定的な違い2:収入が減ることを見越して、早めに固定費を見直す

収入が多くても、支出がそれ以上なら不安は消えません。逆に、収入に合わせて支出を設計できる人は、老後もブレません。

金持ち老後の人は「年金は現役時の6~7割」を前提に、早い段階から固定費(通信費・保険料・電気代・車関連費)を優先して削ります。住宅ローンも60歳以降に可能な限り持ち越さないよう計画します。その際、退職金での完済前提にせず、繰上げや借り換えで計画的に圧縮します。

一方、貧乏老後の人は現役時の家計を引きずり、「なんとかなる」で貯蓄を取り崩しがち。退職金を住宅ローン返済に充てると、長い老後ほど資金不安が増します。

ここでは、具体的な固定費の見直し方法を5つ紹介します。

●居住費・賃貸住宅の見直し

賃貸住宅に住んでいる場合の居住費の見直しは、老後を快適に過ごすための適切な広さや立地・階段有無など“老後の暮らしやすさ”を軸に住み替えを検討しましょう。老後にあわせた暮らしにダウンサイジングすれば家賃も抑えられます。

●住居費・持家のローンの見直し

住宅ローンの負担の軽減方法には、「繰上げ返済」と「借り換え」があります。繰上げ返済は、余剰資金を使って早期完済を目指し、総利息を減らす方法です。一方の借り換えは、低金利のローンに変更すること。毎月の返済額を減らすことを目的に行います。

どちらも計画的に行うことで、固定費削減に効果がありますが、手数料などがかかるため、よく考えて行う必要があります。

また、住まいの老朽化対策も忘れずに行いましょう。年金生活に入る前に、劣化箇所を点検し、優先順位を付けて計画的な修繕(屋根・水回り・給湯器など)をしておけば、突発的な出費を予防することができます。

●通信費の見直し

もし、携帯電話をキャリアで契約しているという方は、格安SIMへの乗り換えを検討することで、月額通信費を大幅に節約できます。また、セット割引を利用し、インターネットや固定電話と組み合わせることでさらにお得にできます。

スマホ本体を買い換えするときは、最新機種にこだわらず以前に発売されたもの、中古品などを利用すれば、総額の増加を抑えることができます。

● 保険料の見直し

保険は、保障額が大きすぎないか、重複していないか確認して、不要な特約などは解約を検討しましょう。老後のライフスタイルに合わせた見直しをすることで、保険料を節約できます。

●光熱費の見直し

エアコンの設定温度を冬は20~24度、夏は26~28度を目安に調整しましょう。その際、サーキュレーターや扇風機を使えば、空気を循環することができ効率もアップします。

また、古い家電は省エネ機へ計画的に買い替える。使わない家電は撤去して待機電力を削るなども効果的です。

「金持ち老後」と「貧乏老後」の決定的な違い3:老後の楽しみ方に自分軸がある

金持ち老後の人は、交際費やレジャー費の使い方に明確な自分軸を持っています。

たとえば、ある人は、普段はお金のかからない図書館通いや自治体のカルチャースクールで楽しみを見つけ、年に一度は小旅行で非日常を味わう。

また別の人は、日常は散歩や短時間アルバイトで過ごしつつ、趣味仲間とシニア割を活用して美術館や映画館に月1回行くのを習慣にしています。

あるいは家庭菜園を楽しみ、収穫物を仲間と交換することが大きな喜びという人も。

ひとり時間も仲間との時間も「何をして楽しむか」がはっきりしており、思い付きでフワフワ行動することはありません。時間とお金の使い方にメリハリがあり、心も財布もバランスよく保てています。

一方、貧乏老後の人は、自分軸がなく「○○が流行っているらしい」「○○のコンサートが人気らしい」と他人の楽しみに流されがち。ノリでお金を使うため、計画性がなく後悔も多くなります。収入が減る老後にこのスタイルを続ければ、ジリ貧になるのは避けられません。老後を豊かにするのは「お金の額」よりも「楽しみの軸」。自分に合った過ごし方を見つけておくことが、心の豊かさとお金の安定を両立させるカギです。

「金持ち老後」と「貧乏老後」の決定的な違い4:自分らしい働き方ができる

今は希望すれば65歳まで働ける時代。さらに70歳までの雇用が努力義務となり、定年後も働く人は増えています。ハローワークにはシニア向けの窓口もあり、就職支援は手厚くなっています。

金持ち老後の人は、やりがいのある仕事を選び、自分を磨き続けます。現役時代の仕事に誇りを持ち、同じ情熱で働く人もいれば、新しい分野に挑戦する人も。50代から資格取得や学び直しを始め、オンライン学習を活用してスキルを磨く姿も見られます。体力や適性に合わせた働き方を選び、長く働き続けることが特徴です。なかには独立やフリーランスで活躍する人もいます。

一方、貧乏老後の人は「とにかく収入があればいい」と考えがち。体力勝負の仕事や、自分に合わない仕事を選び、長続きしません。無理をして健康を損ねれば、収入も生活も不安定になりかねません。

老後に安定して収入を得るための最大のカギは「健康維持」。無理のない、自分らしい働き方を意識することが欠かせません。

「金持ち老後」と「貧乏老後」の決定的な違い5:老後に対して、自分なりの心構えがあるかどうか

老後の心構えとは、介護や別れ、病気といった「まさか」に備える覚悟のこと。年を重ねると、誰にでも起こり得る現実です。

金持ち老後の人は、そうした事態を想定して準備しています。エンディングノートなどに自分の考えや希望を整理し、家族とも共有。いざという時も慌てず、周囲の協力も得やすく、関係も和やかに保てます。

一方、貧乏老後の人は心構えがなく、突然の介護や病気に直面すると手続きや雑事に追われ疲弊。「私ばかりが大変」と愚痴が増え、家族との関係もギクシャク。孤独を感じやすくなります。

老後を安心して過ごすには、心の準備も大切。小さな備えが、安心と豊かさをもたらします。

「金持ち老後」と「貧乏老後」の決定的な違い6:意地を張らず、頼み上手になる

年齢を重ねると、高い所に手が届かない、重い荷物が持てない、新しいことを覚えるのに時間がかかる…。そんな場面が増えてきます。こうした時に素直に「助けて」と言える人は、周囲からも自然と支えられ、暮らしがラクになります。

金持ち老後の人は、物腰が柔らかく、聞き上手・受け上手。恥ずかしがらずに頼れるので、人間関係も円滑で助け合いの輪が広がります。

一方、貧乏老後の人は「恥ずかしい」「弱みを見せたくない」と意地を張り、知らないふりや偉そうな態度をとりがち。その結果、周囲を遠ざけてしまい、ますます孤立感を深めてしまいます。

老後を心地よく過ごすには、ほんの少しの「頼み上手」がカギになります。

金持ち老後を送る準備を始めよう

「金持ち老後」というと、多くの人はお金がたくさんあることをイメージします。もちろん経済的なゆとりは欠かせませんが、それだけでは十分ではありません。豊かな老後を送る人は、自分の軸を持ち、自分らしい働き方を続け、心の充実や人とのつながりといった“見えない財産”も大切にしています。反対に、準備を怠れば、不安や孤独といった負の要素に振り回され、心細い老後になりかねません。

だからこそ、今からの一歩が大切です。気づいたときこそがスタートのチャンス。未来の自分のために、今日から「金持ち老後」への準備を始めてみましょう。

【関連記事もチェック】

・定年後「お金と時間があっても」しなくていい5つのこと

・定年後貧乏を招く、退職金の使い方ワースト5

・お金が貯まらない家のキッチンに潜む「貧乏を招く」3つのモノ

・ゆうちょ銀行にしかない7つのメリット

・貧乏人は買うけど、お金持ちは買わないもの7選

舟本美子 ファイナンシャルプランナー

「大事なお金の価値観を見つけるサポーター」

会計事務所で10年、保険代理店や外資系の保険会社で営業職として14年働いたのち、FPとして独立。あなたに合ったお金との付き合い方を伝え、心豊かに暮らすための情報を発信します。3匹の保護猫と暮らしています。2級ファイナンシャル・プランニング技能士。FP Cafe登録パートナー

この記事が気に入ったら

いいね!しよう