25/09/20

定年後貧乏を招く、退職金の使い方ワースト5

みなさんは、退職金を受け取る前の心構えができていますか。定年退職が視野に入る50代にとって、退職金の受け取りはこれから待ち受ける人生の一大イベントです。まとまったお金を手にする滅多にない機会に、胸を躍らせる人もいれば、その管理に不安を覚える人も多いことでしょう。そこで今回は、定年後のセカンドライフで後悔しないために、「やってはいけない」退職金の使い方ワースト5を解説します。

まずは自分がもらえる退職金を調べてみよう

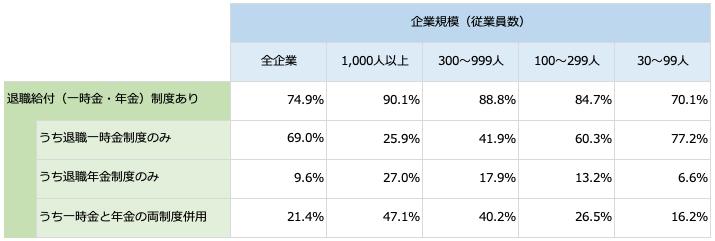

厚生労働省の「就労条件総合調査(2023年)」によると、退職給付(一時金・年金)制度がある会社の割合は74.9%。企業規模別に見ると、従業員数が1,000人以上の規模の会社では90.1%の会社で退職給付制度があるのに対して、30~99人の会社では70.1%と、20%の開きが見られる点に注目です。また、企業規模が大きいほど一時金制度と年金制度を併用している点も大きな特徴と言えます。

<企業規模別の退職給付制度の導入状況>

厚生労働省「就労条件総合調査(2023年)」より筆者作成

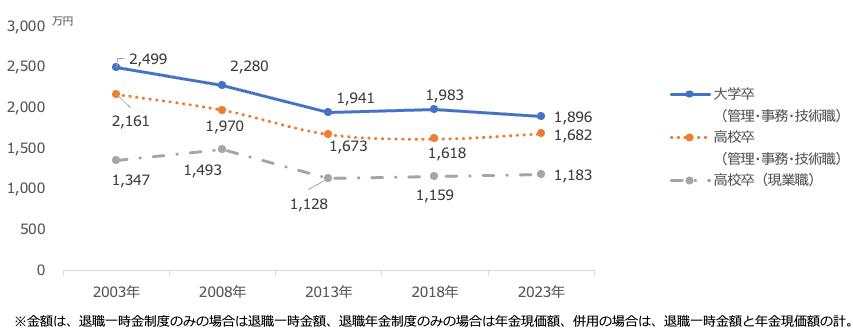

そして、その平均額を見ると、2003年(2,499万円)から約600万円減少しているものの、大学卒(管理・事務・技術職)の定年退職者で1,896万円です。実際のところは、企業規模や業種、勤続年数、年齢、最終学歴等の違いで、退職給付の体系や金額は人それぞれのため、定年退職が視野に入るみなさんは、ご自身が「いつ」、「どのように」、「いくら」もらえるのか、具体的な情報を入手するようにしましょう。また、今後お勤め先で退職給付制度の見直しが行われる場合には、その影響がご自身にも及ぶかどうかも要チェックです。

<定年退職者の平均退職給付額(勤続20年以上かつ45歳以上)>

厚生労働省「就労条件総合調査(2023年)」より筆者作成

定年前後に起きるお金の変化を理解しよう

退職金で「やってはいけない」5つの使い方は、定年前後に起きるお金の変化を背景に導かれます。では、私たちが向き合うべき定年前後の変化とはいったい何なのでしょうか。

●定年前後の変化(1):年金生活者の家計収支は赤字

2022年6月1日から2023年5月31日の1年間に60歳定年に到達した約40万人のうち、87.4%にあたる約35万人が継続雇用されています。働き盛りの頃よりその待遇は下がるかもしれませんが、総務省統計局「家計調査年報(家計収支編)2024年」によると、世帯主が60歳以上の勤労者世帯(二人以上)における家計収支は、毎月24.7%の黒字率です。

一方、世帯主が65歳以上の夫婦のみの無職世帯では、平均月222,462円の可処分所得に対して、消費支出(食費や光熱水費等)は256,521円と、毎月約3.4万円の赤字(黒字率:▲15.3%)となっています。定年後すぐは完全にリタイアした後の暮らしが想像できないなか、将来家計のやり繰りを退職金に依存する世帯ほど、退職金を長持ちさせる対策が必要です。

●定年前後の変化(2):60代で貯蓄額はピークに

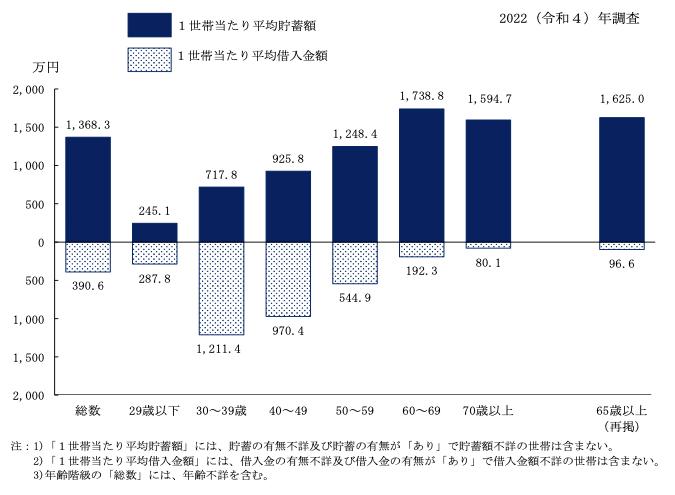

厚生労働省の「国民生活基礎調査(2022年)」によると、平均貯蓄額は60代(1,738.8万円)にピークを迎えます。50代(1,248.4万円)よりも約500万円多くなる背景の一つとして、退職金の受け取りが挙げられるでしょう。さらに、50代では544.9万円ある平均借入金額が、60代では192.3万円まで減少している点にも注目です。

<世帯主の年齢階級別に見た1世帯当たり平均貯蓄額および平均借入金額>

厚生労働省「国民生活基礎調査の概況(2022年)」より

これまで日々の家計のやりくりに精一杯だった人が、貯蓄額に余裕が生まれて投資運用を始めようと思うのも不思議ではありません。しかしながら、「退職金で投資運用デビュー」には、その不安や欲を狙うさまざまな落とし穴に注意が必要です。

やってはいけない退職金の使い方(1):退職金をあてにした旅行やレジャー等

長年頑張って働いてきたみなさんのなかには、体力や気力が旺盛なうちに、旅行やレジャー、日常生活の充実、趣味や教養に時間とお金をかけたいと思っている人も多いことでしょう。

生命保険文化センターの「生活保障に関する調査(2022年度)」)。によると、ゆとりある老後生活には、毎月平均37.9万円かかるとされています。したがって、すでに十分な資産形成が行われている、もしくは年金などの定期収入が今後も多く見込まれる状況でない限り、退職金の取り崩しをあてにした計画は非常に危険です。定年退職前の早い段階から資金計画を立てて、理想のセカンドライフに向けた対策を進めるようにしましょう。

やってはいけない退職金の使い方(2):不要な金融商品の購入

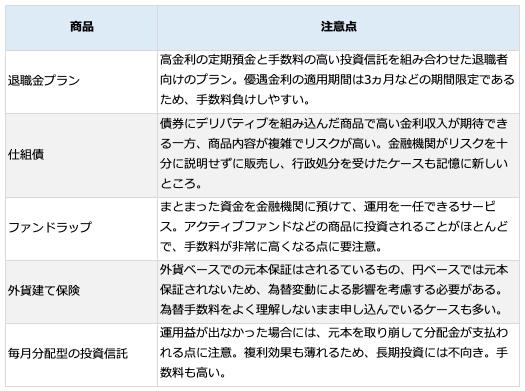

退職金を受け取ったら、金融機関のセミナーに参加しよう、あるいは金融機関に相談してみようと考えている人も多いと思いますが、慌ててはいけません。もしも具体的な商品を勧められた場合には、商品特性やリスクとリターン、手数料等を確認して、ご自身の投資運用目的に沿ったものかどうかを慎重に検討しましょう。例えば、退職金プラン、仕組債、ファンドラップ、外貨建て保険、毎月分配型の投資信託は、次の点で注意が必要です。

<金融機関から勧められたら注意すべき主な商品>

筆者作成

購入後にこれらの商品の実態を知った人からは、「よく分からずに購入した」という声も聞かれます。他にも、暗号資産やFX(外国為替証拠金取引)、信用取引など、よく分からないまま取引を行い、いつの間にか損失が膨らんでしまうケースは他人事ではありません。よく分からない金融商品や取引と距離を置くことは、定年前後の賢明な判断と言えるでしょう。

やってはいけない退職金の使い方(3):退職金のすべてを投資運用に回してしまう

投資の世界には、「命金には手をつけるな」という格言があります。「退職金で投資運用デビュー」の落とし穴もまた、投資運用に充てる金額をコントロールすることによって回避することが可能です。当面の生活費ならびに、医療費や介護費等で緊急に使うかもしれないお金は、預貯金として残し、精神的な面からも余裕を持たせるようにしましょう。

やってはいけない退職金の使い方(4):長期・分散を無視した投資運用

「退職金で投資運用デビュー」が注目を集める背景には、年金不安もあいまって、「しばらく使わないお金」の部分が大きくなっていることも考えられます。「しばらく使わないお金」をインフレによる資産の目減りから守り、いかに長持ちさせられるか、その目的を見失わないようにしましょう。

●少額からの長期・分散投資で元本割れのリスクを軽減しよう

例えば、退職金を一度に特定の銘柄に託すことは、それが一か八かであればあるほど、望ましくありません。元本割れのリスクを軽減する観点からも、「資産(銘柄)の分散」、「地域の分散」、「時間(時期)の分散」が重要です。まずは、広く投資先が分散されている投資信託を、少額から何度かに分けて購入することから始めてみましょう。

さらに、金融庁によると、1989年以降に毎月同額ずつ国内外の株式と債券に分散して買い付けた場合、保有期間5年のリターン(年率)は-8%から14%の間で大きく振れたのに対して、保有期間が20年だと2%から8%の間に収まっており、データ上元本割れを起こしていません。退職金を原資とする投資運用の場合でも、運用期間をなるべく長く確保して、資産をじっくり育てる姿勢が求められます。

<国内外の株式・債券に分散投資した場合の収益率の分布>

金融庁「はじめてみよう!NISA早わかりガイドブック」より

●「個人向け国債」も選択肢に入れてみよう

では、運用期間を長く確保できない場合には、どうすればいいのでしょうか。また、資産の目減りを防ぐために投資運用が必要だとはわかっていても、なかなか踏み出せないかもしれません。そのような人は、国が「元本割れなし」を約束する個人向け国債に注目です。

個人向け国債の商品は、「固定3年」「固定5年」「変動10年」の3つ。「変動10年」はその名称のとおり、実勢金利に応じて半年ごとに適用利率が変わります。また、いずれの商品も、最低金利として0.05%(年率)が保証されていることから、退職後の堅実な運用を後押しする代表的な商品と言ってよいでしょう。「直前2回分の各利子(税引前)相当額×0.79685」が差し引かれるものの、発行から1年を経過すると中途換金も可能です。

やってはいけない退職金の使い方(5):税金・手数料を無視した投資運用

適切なリスク管理のほかにも、税金や投資信託を保有しているとかかる「信託報酬」といった手数料など、投資運用にかかるコストにも注意を払うことで、退職金を長持ちさせることができます。例えば、60歳から15年間にわたって毎月5万円の掛金を拠出、5%の利回りで運用ができた場合の運用益は約436万円となります。この運用益に通常かかる20.315%(復興特別所得税を含む)の税金(約89万円)がNISA(少額投資非課税制度)を活用するとかからないことから、退職金の投資運用でも非課税制度を活用しないと非常にもったいないことは言うまでもありません。

5つの「心構え」で退職金を賢く使おう

今回は、「定年後貧乏」を回避するために「やってはいけない」退職金の5つの使い方を解説しました。これら5つのルールはいわば、まとまったお金を目の前にしても冷静さを失わないための心構えです。その心構えを土台に、冷静な判断や対策には、ご自身の資産や負債、退職後の収入や支出等を把握しておくことも欠かせません。定年後のセカンドライフで後悔しないための準備を、今日からファイナンシャルプランナーとともに始めてみませんか。

【関連記事もチェック】

・60歳以降の厚生年金保険料は払い損?国民年金保険料を含むはずが基礎年金は増えない現実

・年金がプラス83万円上乗せ「長期加入者の特例」、対象となる人は意外と少ない

・50代平均貯蓄額1147万円は実態から離れすぎ?平均値ではわからない貯蓄額の真実

・ねんきん定期便(年金定期便)「放置」絶対ダメ!届いたらすべきたった1つの行動

・60歳・65歳で忘れると損する年金の6つの手続き

神中 智博 ファイナンシャルプランナー(CFP®)

1992年宮崎県生まれ。関西学院大学会計大学院を修了後、NTTビジネスアソシエ西日本で、NTT西日本グループの財務や内部統制等の業務に従事。2022年10月に兵庫県神戸市で独立系FP事務所ライフホーカーを開業し、現在に至る。家計相談に加えて、公的年金や確定拠出年金(iDeCo・企業型DC)を活用した資産形成に関するテーマを中心に、執筆・講演活動も展開。「老後不安バスター」として、だれもが老後に向けて自信を持てる社会を目指して奮闘している。CFP®(日本FP協会認定)の他、1級ファイナンシャル・プランニング技能士、1級DCプランナー、企業年金管理士(確定拠出年金)、一種外務員資格等を保有。

X(旧Twitter)→https://twitter.com/lifehawker

この記事が気に入ったら

いいね!しよう