25/10/08

親が年金を受け取らず70歳で逝去…子は親の年金を受け取れるのか

年金受給(権)者が亡くなった場合、家族はさまざまな手続きが必要となります。そのなかには、故人が生前もらえるはずだった年金を受けとる「未支給年金」の請求手続きが含まれており、その金額の大きさに驚くケースも少なくありません。そこで今回は、未支給年金で損をしないためのポイントを解説します。特に、繰り下げ受給に向けて待機中、もしくは繰り下げ受給を検討している人や家族にとって注目の内容です。

未支給年金のポイント(1):未支給年金はかならず発生する

公的年金は2ヶ月に一度、原則偶数月の15日に、前月の分までの年金額が支給されます。したがって、たとえば9月9日に亡くなった場合、8月15日に6月分および7月分が振り込まれたのを最後に、故人はまだ8月分および9月分の年金を受け取っていません。支給要件を満たす遺族は、亡くなったタイミングに応じてかならず発生するこの1~3ヶ月分の未支給年金を請求することができます。

【亡くなったタイミングと未支給年金の月数】

・偶数月の14日以前に死亡:死亡月を含む3ヶ月分

・奇数月に死亡:死亡月を含む2ヶ月分

・偶数月の15日以降に死亡:死亡月のみ1ヶ月分

なお、未支給年金の手続きよりも大切なのが、「受給権者死亡届(報告書)」の提出です。こちらは、日本年金機構に個人番号(マイナンバー)が収録されているケースを除き、死亡から10日(国民年金は14日)以内の提出が求められていることを、あわせて覚えておいてください。

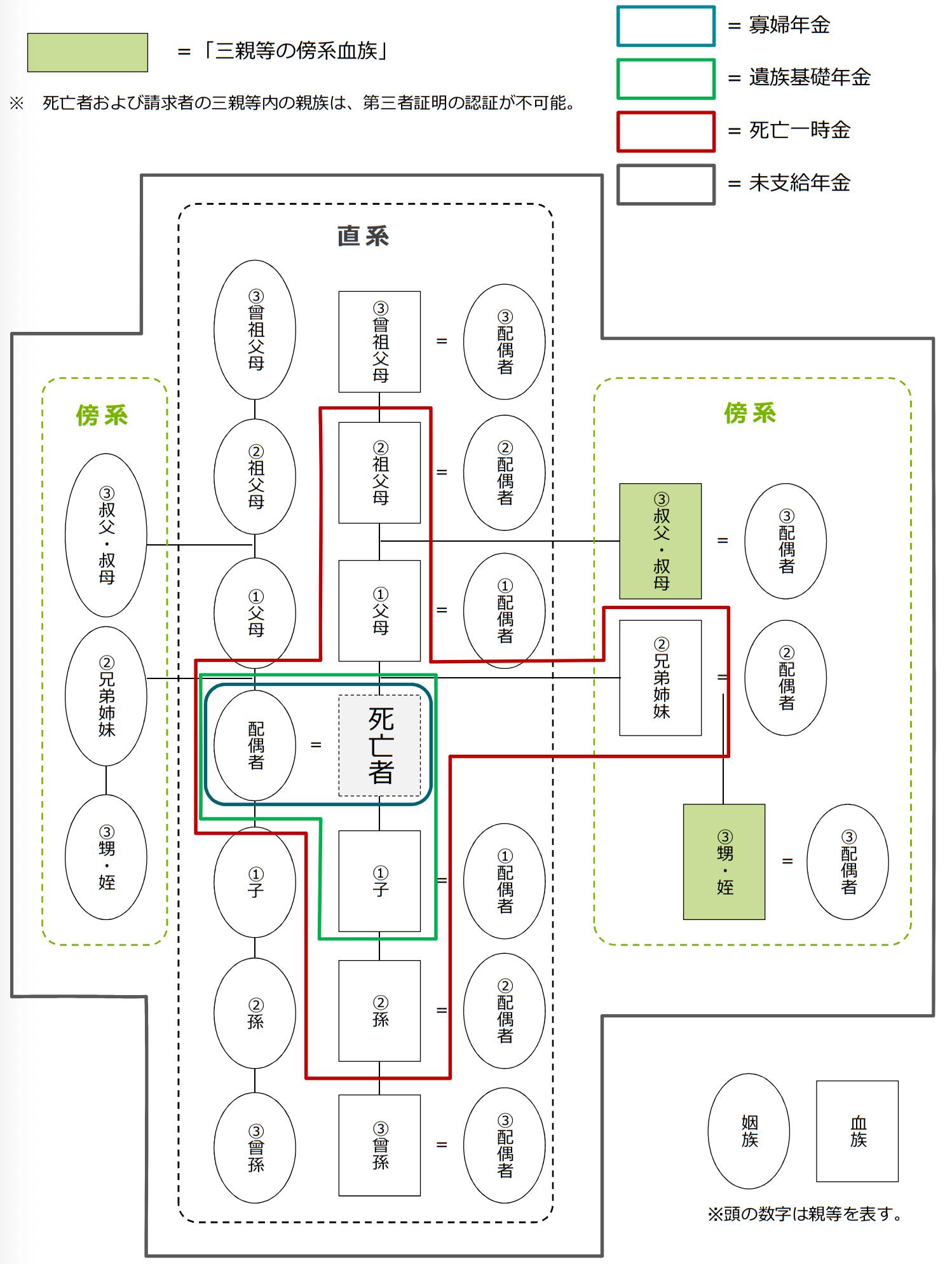

未支給年金のポイント(2):請求できる遺族の範囲が広い

未支給年金は、故人と生計を同じくしていた、配偶者、子、父母、孫、祖父母、兄弟姉妹、その他3親等内の親族のうちもっとも順位が高い遺族(同順位が2人以上の場合は1人が代表して請求)が、受け取ることができます。未支給年金の請求が可能な遺族の範囲を示す下の図からも、未支給年金の門戸は、死亡に係る遺族給付や一時金より広いと言えるでしょう。

<未支給年金が受け取れる遺族(請求者)の範囲>

日本年金機構「未支給年金お手続きガイド」より

また、生計同一関係は、生活費や療養費等の経済的な援助があった場合はもちろん、配偶者や子については定期的な音信や訪問でも認められる点がポイントです。より厳格な生計維持関係が求められる寡婦年金や遺族基礎年金、遺族厚生年金の支給要件と混同している人も多いかもしれません。

未支給年金のポイント(3):5年以内ならさかのぼって請求ができる

これまで紹介した2つのポイントを知って、請求漏れの未支給年金に心当たりがある人も安心してください。未支給年金は、5年の時効を迎えるまではさかのぼっての請求手続きが可能です。

ちなみに、年金記録の訂正による増額分は、遺族が受け取る未支給年金も含めて、5年の時効に関係なくさかのぼって支払われます。もしかすると、親の年金額や加入記録の不自然な点は、いまだに約1,676万件(2025年3月時点)あるとされる「消えた年金」と関係しているかもしれません。「ねんきんネット」の「持ち主不明記録検索」機能では、故人の年金記録を遺族も検索することができます。

未支給年金のポイント(4):相続財産には含まれない

未支給年金は、故人の財産ではなく、受取人(遺族)固有の財産として取り扱われるため、相続放棄をした遺族も請求および受け取りが可能です。つまり、未支給年金を受け取った遺族は、その金額をご自身の「一時所得」に含まれなければなりません。未支給年金を含めた一時所得の合計額が50万円の特別控除額を超える場合には、確定申告が必要となることもあわせて押さえておきましょう。

繰り下げ受給と未支給年金の3つの注意点

最近は、老齢年金の本来の受給開始年齢(65歳)で請求手続きを行わずに、受給開始を66歳以後に繰り下げてその増額率(0.7%/1ヶ月)が反映された老齢年金を受け取る人も増えてきました。「支給されていないから、未支給年金はもらえないのでは?」と思うかもしれませんが、安心してください。生計同一関係にある遺族はやはり、未支給年金の請求手続きを行うことができます。

●繰り下げ受給と未支給年金の注意点(1):増額分は反映されない

例えば、65歳到達時点の本来の年金額が月15万円(基礎年金+厚生年金)だった人は、70歳到達まで60ヶ月間受給開始を繰り下げることで、42.0%(0.7%×60ヶ月)の増額率を反映した年金額(月21.3万円)が終身もらえることを期待していたはずです。

しかしながら、未支給年金の金額には、受給開始の繰り下げによる増額分は反映されません。したがって、このケースにおける未支給年金の額は、1,278万円(21.3万円×60ヶ月)ではなく、900万円(15万円×60ヶ月)となります。

●繰り下げ受給と未支給年金の注意点(2):さかのぼれるのは最大5年分

すでに紹介したとおり、未支給年金でさかのぼれるのは、5年前の分までです。例えば、繰り下げ待機中の71歳(65歳到達から72ヶ月経過)で亡くなっても、未支給年金の額は1,080万円(15万円×72ヶ月)とはなりません。65歳から66歳まで1年分の年金はすでに時効を迎えているため、最高額はやはり900万円(15万円×60ヶ月)となります。

●繰り下げ受給と未支給年金の注意点(3):受給開始後は直近1〜3ヶ月分のみ

繰り下げ待機期間を経て、受給を開始した後の未支給年金は、亡くなる直前の年金支給日以降に受け取っていない1〜3ヶ月分(21.3万円~63.9万円)のみです。待機期間中に係る分をさかのぼって一括で受け取ることはできません。

もしも繰り下げ受給に向けて待機している期間に健康不安が生じた、とりわけ余命が短いことが明らかになった場合には、請求時に一括で受け取るのも選択肢の一つでしょう。2023年4月から新たに導入された制度では、71歳到達時点で請求を行うと66歳到達時点で繰り下げ受給の申出があったものとみなされ、8.4%の増額率(0.7%×12ヶ月)を反映した5年分の年金額を一括で受け取れるようになりました。

もらい忘れの未支給年金を今一度チェック

今回は、年金受給(権)者が亡くなった後に必要な「未支給年金」の請求手続きについて解説しました。死亡後もさまざまなお金がかかるなか、未支給年金をもらい損ねる事態だけは絶対に避けたいですよね。もらい忘れている遺族も含めて、「5年」の時効を迎える前に速やかに請求手続きを行いましょう。

今後はさらに、繰り下げ受給を選択する人が増加すると予想されます。とりわけ「70歳」以降も年金を受け取らずに受給開始を待機する場合、どのような形で時効の影響を受けるのか、家族のみなさんも一緒に理解しておいて損はありません。

【関連記事もチェック】

・60歳以降の厚生年金保険料は払い損?国民年金保険料を含むはずが基礎年金は増えない現実

・年金がプラス83万円上乗せ「長期加入者の特例」、対象となる人は意外と少ない

・年収の壁「103万円」「106万円」「130万円」、結局どうなった?

・払い続けると貧乏一直線…定年後に注意すべき5つの支出

・金持ちでも貧乏夫婦に転落…払ってはいけない5つのお金

神中 智博 ファイナンシャルプランナー(CFP®)

1992年宮崎県生まれ。関西学院大学会計大学院を修了後、NTTビジネスアソシエ西日本で、NTT西日本グループの財務や内部統制等の業務に従事。2022年10月に兵庫県神戸市で独立系FP事務所ライフホーカーを開業し、現在に至る。家計相談に加えて、公的年金や確定拠出年金(iDeCo・企業型DC)を活用した資産形成に関するテーマを中心に、執筆・講演活動も展開。「老後不安バスター」として、だれもが老後に向けて自信を持てる社会を目指して奮闘している。CFP®(日本FP協会認定)の他、1級ファイナンシャル・プランニング技能士、1級DCプランナー、企業年金管理士(確定拠出年金)、一種外務員資格等を保有。

X(旧Twitter)→https://twitter.com/lifehawker

この記事が気に入ったら

いいね!しよう