25/08/10

年収の壁「103万円」「106万円」「130万円」、結局どうなった?

2024年から大きな話題になった「年収の壁」問題。年収が年収の壁を超えると税金や社会保険料がかかり手取りが減ることから、パート・アルバイトで働く人のなかには年収の壁を超えないように働き控えをする人が多くいます。これが労働力不足や女性の社会進出の課題となってきたのです。

しかし2025年、この年収の壁が動きました。「結局どうなった?」と気になる方のために、今回は年収の壁の変更点を紹介します。

所得税が発生する「103万円の壁」は「160万円の壁」に

ひとくちに年収の壁といってもその種類はいろいろ。

【2024年時点の主な年収の壁】

・100万円の壁(超えると住民税がかかる)

・103万円の壁(超えると所得税がかかる)(被扶養者が超えると扶養控除から外れる)

・106万円の壁(超えると条件を満たす人は社会保険に自身で加入)

・130万円の壁(超えると扶養から外れ、社会保険に自身で加入)

・150万円の壁(超えると配偶者特別控除の控除額が減りはじめる)

2025年からの改正点を紹介していきます。

まず、所得税が発生する「103万円の壁」は「160万円の壁」に引き上げられることになりました。

所得税は、年収からさまざまな控除を差し引いて残った金額(課税所得)に所定の税率をかけて計算します。

2024年までは、所得税の支払いが発生するボーダーラインは「103万円」でした。103万円の壁となる理由は、給与をもらって働く方の年収から「給与所得控除55万円」と「基礎控除48万円」を差し引くことができるからです。

年収が103万円以下なら課税所得がゼロになるため、所得税はかかりません。年収が103万円を超えると課税所得がゼロではなくなるため、所得税がかかります。これが「103万円の壁」です。

2025年から、給与所得控除の最低保障額と所得税の基礎控除がそれぞれ10万円ずつ引上げられました。つまり、「給与所得控除65万円」「基礎控除58万円」ですので、103万円の壁は「123万円の壁」になりました。

さらに、2025年3月31日に可決・成立した税制改正関連法案では、与党修正案として「基礎控除の特例」が盛り込まれました。

基礎控除の特例では、給与収入が一定以下の方を対象に基礎控除の上乗せを行います。

<基礎控除の特例適用後の基礎控除額>

(株)Money&You作成

基礎控除の特例で上乗せされる金額は年間の給与収入によって異なり、給与収入が増えると段階的に減ります。

給与収入が200万円以下の場合、基礎控除の引上げ額は10万円+37万円=47万円となりますので、基礎控除額は48万円+47万円=95万円になります。この措置は恒久的なもので、2027年以降も同じく95万円の基礎控除が受けられます。これと給与所得控除65万円の合計が160万円なので、「160万円の壁」となるのです。

一方、給与収入が200万円を超える場合は、基礎控除の金額が段階的に減ります。

【適用される基礎控除額】

200万円超475万円以下…88万円

475万円超665万円以下…68万円

665万円超850万円以下…63万円

850万円超…58万円

さらに、給与収入200万円超の基礎控除の特例は、2025年・2026年の2年限定の措置となっていますので、2027年以降、給与収入200万円超の方は基礎控除の特例の恩恵がなくなります。給与収入850万円超の場合は、そもそも基礎控除の特例の恩恵がありません。

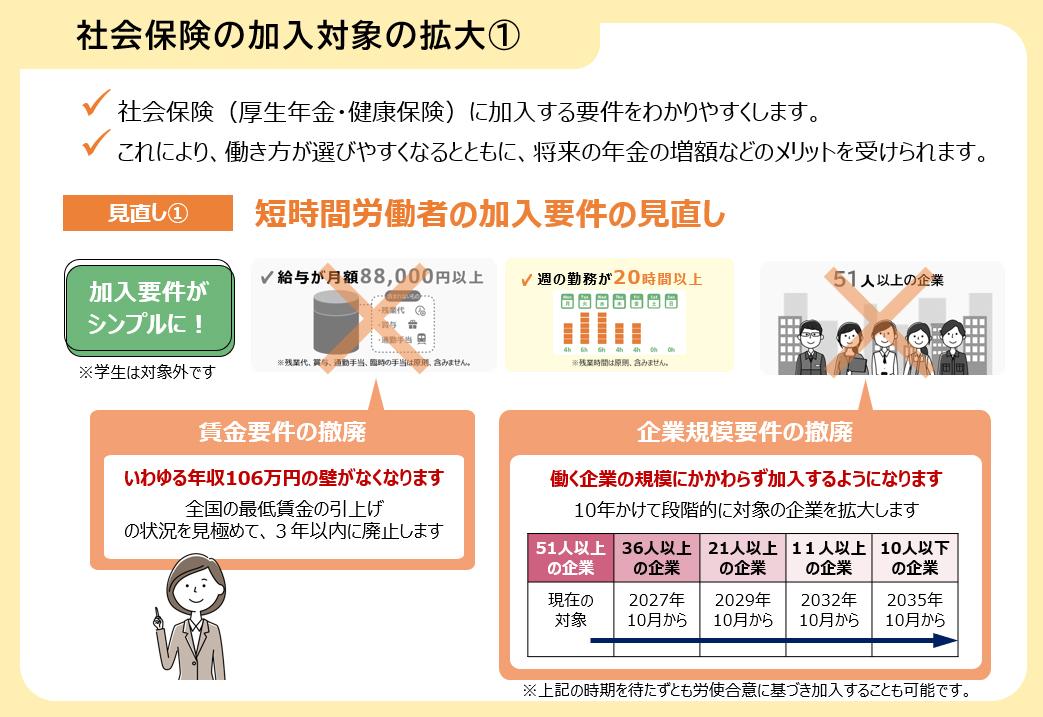

106万円の壁は実質残る

「106万円の壁」は社会保険の壁です。パート・アルバイトなど働いている人(短期間労働者)は、次の5つの要件をすべて満たした場合に、勤務先で社会保険に加入しなくてはなりません。

<社会保険「106万円の壁」の加入要件>

・従業員数が51人以上

・労働時間が週20時間以上(残業時間などは含まない)

・賃金が月8万8000円以上(残業代、賞与、通勤手当などは含まない)

・学生ではない(夜間学生などは対象になる)

・2カ月を超える雇用が見込まれる

社会保険の加入要件は、過去数回にわたり見直されています。見直しのたびに、社会保険への加入者は増えています。今回の見直しによって、社会保険の加入者はさらに増えます。

<社会保険の加入要件の見直し>

厚生労働省の資料より

具体的には、次の2つのポイントが見直されます。

【企業規模要件の撤廃】

従業員数の要件のことを「企業規模要件」といいます。企業規模要件は、2024年10月に101人から51人に引き下げられたのですが、さらに今後段階的に引き下げられ、最終的には撤廃されます。具体的には次のスケジュールとなっています。

・2027年10月から 36人以上の企業

・2029年10月から 21人以上の企業

・2032年10月から 11人以上の企業

・2035年10月から 10人以下の企業

なお、企業規模要件の撤廃前でも事業所単位で任意に加入できる制度(任意特定適用事業所)も用意されています。

企業規模要件がはじめて登場したのは2016年10月でした。当時は「501人以上の企業」に勤める人が対象でした。2035年まで、19年かけて企業規模要件がなくなっていくことがわかります。

【賃金要件の撤廃】

賃金額の要件のことを「賃金要件」といいます。「月8万8000円以上」を12倍した金額が年収の「106万円の壁」として意識されています。賃金要件以外の要件をたとえすべて満たしていたとしても、106万円の壁を超えなければ社会保険料を支払わなくて済むことから、本当はもっと働ける(働きたい)のに就業調整して働かないようにしている方も多いのです。

賃金要件の撤廃は、全国の最低賃金の引き上げの状況を見極めて法律の公布から3年以内に行われる予定です。

2024年の都道府県別の最低賃金がもっとも高いのは東京都で1163円、もっとも低いのは秋田県で951円となっています。全国平均は1055円ですが、1000円に満たない地域もまだ散見されます(以上厚生労働省「令和6年度地域別最低賃金改定状況」より)。時給1016円以上で週20時間以上働くと、自ずと月8.8万円以上の要件を満たすようになります。

最も低い秋田県でも、年3.4%以上の賃金上昇が2年続けば、2026年10月には1016円を上回ります。そうなると、すべての都道府県で賃金要件は意味が無くなります。

このように賃金要件はなくなりますが、「労働時間が週20時間以上」の労働時間要件は変更なしなので、106万円の壁は実質残る形となります。

配偶者控除・配偶者特別控除の所得要件が変わる

所得控除を受ける人が合計所得金額1000万円以下で、配偶者の所得が48万円以下の場合に「配偶者控除」、48万円超133万円以下の場合に「配偶者特別控除」が受けられます。

2024年まではこの金額だったのですが、2025年からは前述のとおり所得税の基礎控除が10万円引き上げられたため、

・配偶者控除…年間の合計所得金額が58万円以下

・配偶者特別控除…年間の合計所得金額が58万円超133万円以下

の場合に受けられるようになります。

これによって、「超えると配偶者特別控除の控除額が減りはじめる」と紹介した150万円の壁も「160万円の壁」に。配偶者特別控除は年収160万円までであれば満額受けられます。年収が160万円を超えると配偶者特別控除は段階的に減り、201.6万円以上になるとゼロになります。

もう1つの103万円の壁、特定扶養控除も「150万円の壁」に

所得控除の1つに、扶養者が受けられる「扶養控除」があります。

通常、扶養控除の控除額は所得税38万円・住民税33万円なのですが、大学生年代(19歳〜23歳未満)の子を扶養している扶養者は「特定扶養控除」といって、所得税63万円・住民税45万円の控除が受けられます。

2024年までは子がパート・アルバイトをして年収103万円を超えると、特定扶養控除が受けられなくなってしまいます。これを「もう1つの103万円の壁」といいます。そのため、これまでは大学生年代の子がいる場合には「年収103万円を超えないように子どもと相談しておきましょう」などと紹介してきました。

2025年以降、特定扶養控除の適用対象となる子の年収上限が150万円に引き上げられたため、103万円を超えても引き続き特定扶養控除を受けることができるようになりました。

ただ、「子の年収が150万円を超えると扶養者が特定扶養控除を受けられなくなる」のでは、これまでの「103万円の壁」が単に「150万円の壁」になっただけになってしまいます。大学生年代の子は、今度は「年収150万円を超えないように」と働き方を相談したり調整したりする必要が出てくるかもしれません。

そこで2025年からは、子の年収が123万円を超えた場合、新たに「特定親族特別控除(仮称)」が適用されます。これにより、子の年収が150万円を超えても、年収188万円まで段階的に控除額が減るようになり、扶養者の手取りが急激に減ることを防ぎます。

住民税が発生する「100万円の壁」と扶養から外れる「130万円の壁」はどうなる?

住民税が発生する「100万円の壁」は「110万円の壁」に変わります。住民税は、総所得金額等が45万円以下であれば非課税になります。給与所得控除の最低限度額は65万円になりましたので、45万円+65万円=110万円以下ならば非課税です。

住民税は1年遅れで納める(前年の所得により決まる)ため、住民税非課税の金額も2025年(令和7年)の所得によって2026年度分(令和8年度分)から変わります。ただし、お住まいの地域によっては110万円以下でも住民税がかかる場合があります。

「130万円の壁」には現状、年収が一時的に130万円以上になってしまったとしても、連続2年までは扶養者の扶養にとどまれる制度(年収の壁・支援パッケージ)が実施されてはいますが、130万円の壁そのものに変更はありません。

結論:年収の壁は結局こうなった!

以上、2024年から2025年にかけて、年収の壁は次のように変わりました

【2024年→2025年】

・100万円の壁→110万円の壁 …(超えると住民税がかかる)

・103万円の壁→160万円の壁 …(超えると所得税がかかる)

・103万円の壁→150万円の壁 …(被扶養者が超えると扶養控除から外れる)

・106万円の壁→実質的に残る …(超えると条件を満たす人は社会保険に自身で加入)

・130万円の壁→130万円の壁 …(超えると扶養から外れ、社会保険に自身で加入)

・150万円の壁→160万円の壁 …(超えると配偶者特別控除の控除額が減りはじめる)

年収の壁の引き上げは、手取りの増加につながります。特に、基礎控除の引き上げによって所得税や住民税の課税の始まるボーダーラインが上がっています。しかし、社会保険料がかかり始める106万円の壁は実質的に残り、130万円の壁も変更ありません。

今の手取りを増やしたいと考える人のなかには、仕事をセーブしようと思う人もいるかもしれません。しかし、社会保険料を自分で納めることで、老後の年金が増えたり、傷病手当金や出産手当金がもらえたりするため、悪いことばかりではありません。また、今後も最低賃金(時給)が上がっていくなかで、壁を超えないようにしていると、働く時間が少なくなってしまいますし、物価上昇にも対応できません。

ですから、事情が許すのであれば壁を超えて働くようにするのも一案。今回の改正を機に、ぜひ検討してみていただければと思います。

【関連記事もチェック】

・年金収入のみの場合、所得税・住民税がかからないのはいくらまでか?

・「賞与無し・給与高い」vs「賞与有り・給与低い」、年収が同じならどっちが有利?

・【年金早見表】年収200万、300万、400万、500万、600万、700万円は年金いくらもらえる?【2025年版】

・「10月の給料が減った」人は絶対に確認すべき給与明細のある項目

・年金収入のみの場合、所得税・住民税がかからないのはいくらまで?

頼藤 太希 経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。日経CNBCコメンテーター。確定拠出年金制度の運用改善等に関する有識者懇談会構成員。慶應義塾大学経済学部卒業後、外資系生保のアフラックにて資産運用リスク管理業務に6年間従事。2015年に現会社を創業し現職へ。日本テレビ「カズレーザーと学ぶ。」、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。ニュースメディア「Mocha」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「定年後ずっと困らないお金の話」(大和書房)など書籍120冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(旧Twitter)→@yorifujitaiki

この記事が気に入ったら

いいね!しよう