25/11/09

夫が亡くなった時に損をしない「お金の手続き」

日本人の平均寿命は世界的にも高く、90歳まで生存する割合は女性の半数にのぼります。しかし、健康寿命と平均寿命には差があることを意識し、元気なうちに備えておくことが重要になります。また、2028年4月から遺族年金の改正が行われることになり、万が一のリスクに備える知識もアップデートしておく必要があります。

今回は、遺族年金の改正を踏まえ、身内の方が亡くなった後の手続きや相続で損をしないための対策について確認していきます。

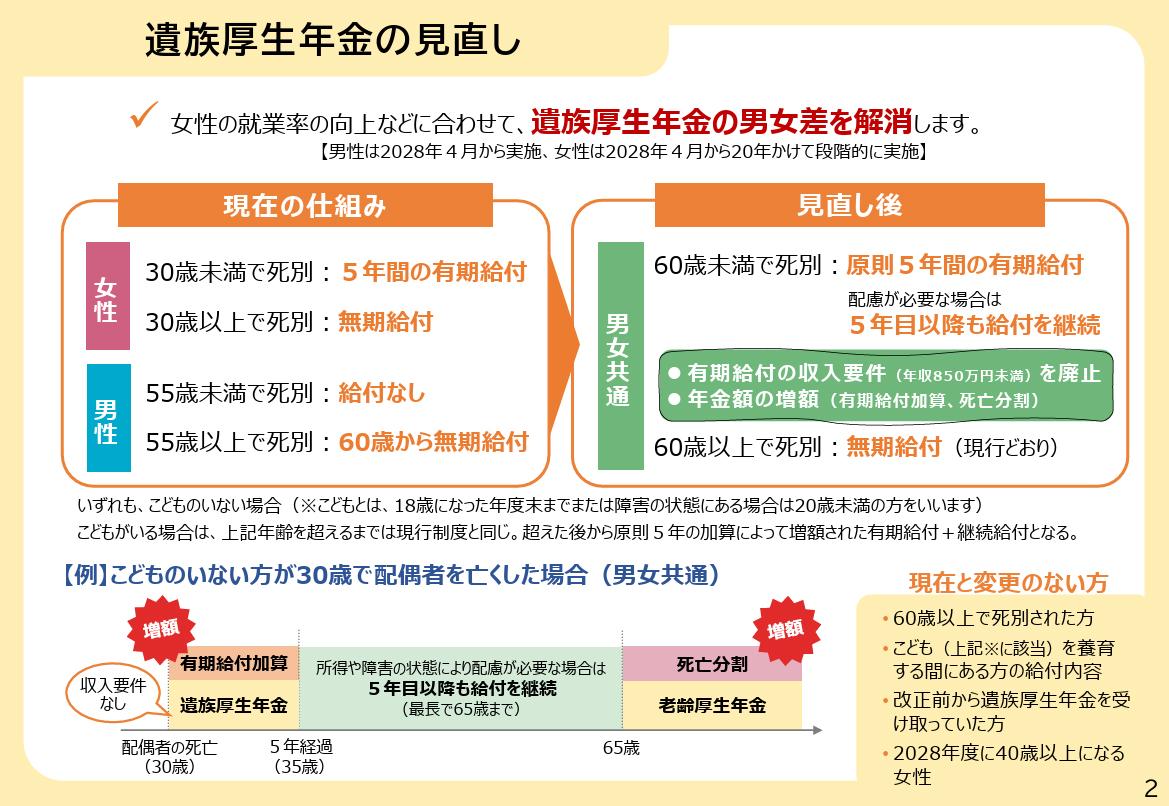

遺族厚生年金の見直し

公的年金に加入中に亡くなった、また加入していた人で条件を満たした人が亡くなった場合に、遺族に対して支払われる給付には、一時金と年金があります。このうち、第2号被保険者(会社員や公務員)が亡くなった場合には、条件を満たせば遺族厚生年金を受け取ることができます。

この遺族厚生年金ですが、2028年4月から男女とも60歳未満で配偶者を亡くした場合には、原則5年間の有期給付になります。

<遺族厚生年金の見直し>

厚生労働省のウェブサイトより

現行の遺族厚生年金では、子ども(18歳到達年度の末日までの間にある子)がいない60歳未満の妻や夫の場合の受給に男女差があります。

たとえば、夫の死亡時に30歳未満の妻の場合には5年のみの受給となるのに対し、30歳以上の妻の場合は生涯受給できます。また、妻の死亡時に55歳未満の夫の場合は遺族厚生年金を受給することができないのに対し、55歳以上の夫の場合には、60歳までは支給停止ですが、遺族厚生年金を生涯受給することができます。このように、男女の別や配偶者が亡くなった時期によって、遺族厚生年金の受給に差があるのです。

2028年4月改正の遺族厚生年金では、5年間の有期給付による男女差の解消のほか、収入要件の廃止や子どもへの支給要件の緩和などが盛り込まれています。

しかし、2028年度に40歳以上になる女性や60歳以上で死別した人、改正前から遺族厚生年金を受け取っていた人などは、現行の遺族厚生年金の制度が適用されます。つまり、改正の遺族厚生年金により、2028年4月に40歳未満の女性は遺族厚生年金改正の影響を受けることになります。

相続に関する基礎知識

日本人が長寿だからといって、すべての人が長生きできるとは限りません。「人の死」は避けて通ることができず、想定外の病気や事故なども考えられます。特に子どもがいない夫婦の場合には、全財産が配偶者に相続されると勘違いしていることが多く、親族間の相続トラブルに発展するケースがあります。遺言書がない場合には、妻が夫の親族と遺産分割で争うこともあるのです。子どもがいない夫婦は、年齢に関係なく、夫が生きている間に相続の準備をしておくことが重要になります。

遺産相続においては、遺言者の意思が最優先されるのが原則です。財産を分ける場合には優先順位があり、

1 遺言書

2 遺産分割協議

3 法定相続分

となっており、必ず法定相続分どおりに分けなければならないわけではありません。また、法定相続分は相続人の構成によって異なります。

<相続人ごとの法定相続分>

筆者作成

リスクに備えて存命中にすべきこと

以上を踏まえて、やがてくる相続のリスクに備えてすべきことを確認しておきましょう。

●相続人の把握

相続において最初に把握しておきたいことは、誰が相続人になるのかです。相続人の確定は、戸籍謄本や戸籍全部事項証明書を取り寄せて調べます。相続では、出生から亡くなるまでの戸籍をつなぎ、相続人を調べます。自分の場合にはどうなるのかを知っておくことで、困りそうなときには事前に対策を立てることができます。場合によっては、前妻の子がいたり、夫の親族が法定相続人になったりすることもあります。子どもがいても、子どもが相続放棄をすれば義父母が相続人になり得るのです。

●全財産の把握と整理

どんな財産があるのか不動産や預貯金、保険などの全財産を整理して、何をどこに所有しているのか分かるようにしておきましょう。財産について知っている本人の手で財産目録の準備ができていればベストです。アバウトでもよいので作成されていると、相続人の負担を減らすことができます。

●エンディングノートや遺言書の準備

意思が伝わるようにエンディングノートや遺言書を書いてもらいましょう。エンディングノートには法的拘束力がないので、配偶者に遺産を確実に相続させるには遺言書が有効です。 遺言書を書く場合には、遺留分(法定相続人がもらえる最低限の財産の割合)に注意を払わなければなりません。たとえば、子の場合には、法定相続分の2分の1が遺留分になります。法定相続人が配偶者と兄弟姉妹の場合には、兄弟姉妹には遺留分がありません。いくら夫の兄弟姉妹が文句を言おうと、「妻に全財産を相続させる」の遺言書があれば、妻に全財産を残すことができるのです。

亡くなった時にすべきこと

相続以外にも亡くなった直後の手続きがあります。突然の夫の死に、嘆いてばかりはいられません。通夜・葬儀、葬儀の支払い、初七日の他にも、役所への届け出、生命保険の手続きなど、しなければならない手続きが目白押しです。どんな手続きがあるのかを知っておくだけでも、心配事を減らすことができます。

●年金の申請

年金受給者が亡くなった場合には、老齢年金の停止の手続きが必要になります。この手続きは国民年金なら亡くなって14日以内、厚生年金なら10日以内に行わなければなりません。未支給年金がある場合には受取りの申請を行います。

また、遺族年金は、遺族基礎年金と遺族厚生年金の2種類があります。必要な書類を用意して、市区町村の役所の窓口や年金事務所で手続きを行います。

●社会保険・介護保険の手続き

家族が亡くなって急いで行わなければならない手続きが社会保険関係の手続きです。健康保険の手続きは、資格喪失申請だけではなく、家族が故人の扶養に入っていた場合には、その保険の変更手続きをしなければなりません。勤務先の健康保険に加入していた場合には、勤め先の担当部署に連絡しましょう。

また、介護保険の被保険者が亡くなった場合にも喪失の手続きが必要になります。いずれの場合にも、窓口で必要な添付書類があるため、事前に何が必要か調べておくとよいでしょう。

●生命保険・iDeCoの手続き

亡くなった夫が生命保険に加入していて、妻が生命保険金の受取人になっていれば、相続財産とは関係なく保険金を受け取ることができます。生命保険金は、受取人固有の財産だからです。

iDeCo(イデコ:個人型確定拠出年金)においては、iDeCoの加入者が亡くなった場合には、iDeCo口座の資産を遺族に一時金として一括で支給することになります。加入者は予め受取人を指定することもできますし、指定しない場合には配偶者(事実婚を含む)が受取人の第1順位になります。なお、死亡から3年以内に請求すれば、みなし相続財産として扱われるので、相続税を申告する場合の非課税枠を利用することができます。

生命保険やiDeCoなどは、加入していることを配偶者に伝え、受取人の確認をしておきましょう。

●相続・遺産分割

相続の際には、家族構成が「配偶者と子」であっても、遺産分割について相続人で協議する必要があります。妻に自宅を相続させたいと思っている場合には、不動産取得の代償金を子どもに支払って分割の均衡を図ることもあります。配偶者を亡くした後の生活費の確保や財産を他の相続人へ分配することも考慮して、生命保険金の活用も考えておきましょう。

遺族厚生年金の改正により、今まで以上に遺された配偶者の生活は厳しいものが予想されます。よりよく生きるために相続の最低限の準備をすすめておきましょう。

【関連記事もチェック】

・「年金生活者は住民税非課税世帯になった方が得」は本当か

・国民年金と生活保護、金額が多いのはどっち?

・厚生年金月14万円の夫が亡くなったら、月9万円の妻の年金はいくら?

・厚生年金「夫16万円・妻10万円」、夫が亡くなったら妻の年金はいくらになるのか

・年金生活者に1月届く「公的年金等の源泉徴収票」絶対確認すべき3つのポイント

池田 幸代 株式会社ブリエ 代表取締役 本気の家計プロ®

証券会社に勤務後、結婚。長年の土地問題を解決したいという思いから、宅地建物取引士、ファイナンシャルプランナー(AFP)を取得。不動産賃貸業経営。「お客様の夢と希望とともに」をキャッチフレーズに2016年に会社設立。福岡を中心に活動中。FP Cafe登録パートナー

この記事が気に入ったら

いいね!しよう