25/09/30

配偶者定年退職で扶養されている私の健康保険・年金どうなる【4つのパターン】

定年後のことをあまり考えなくても済んだのは、一昔前の話。定年後は再雇用で働くのか、自営業を選ぶのか、完全リタイアするのかでライフプランは大きく変わってきます。そればかりではなく働き方によっては、扶養されている配偶者に金銭的な負担が及ぶことも。定年後の仕事というと収入面ばかりを考えがちですが、支出面のチェックを怠ると、うっかり見落としで大失敗ということにもなりかねません。

今回は、配偶者の定年退職とその後の働き方で健康保険や年金が世帯でどのようになるのか、4つのパターンを紹介します。なお、今回は定年退職する扶養者を夫、被扶養者の配偶者を妻と仮定し、話を進めていきます。

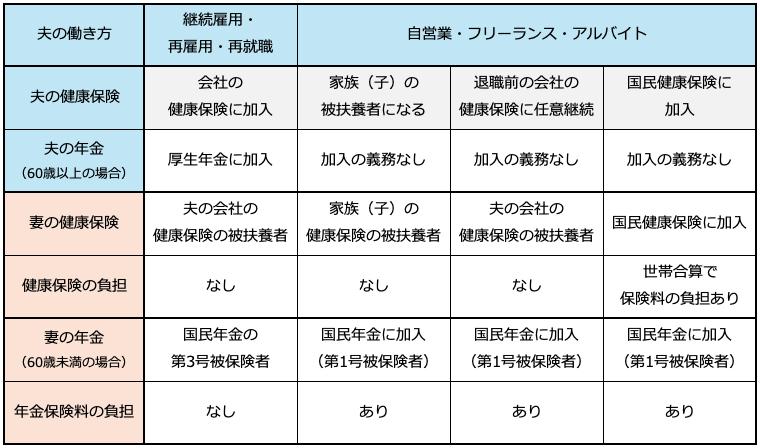

【パターン1】定年後、夫が継続雇用・再雇用・再就職した場合

65歳以上になっても働く人が増えていますが、いったん60歳で定年退職し継続雇用・再雇用で働く場合や今までの会社から離れて再就職をした場合を考えてみましょう。

継続雇用・再雇用・再就職して健康保険に加入できる人は、それまでと同様の給付を受けることができます。健康保険料と厚生年金の保険料は、標準報酬月額で変わってくるので、退職前の保険料より減る場合が多いでしょう。保険料は、会社と被保険者で折半して支払います。

継続雇用・再雇用・再就職をした夫は、会社の健康保険に加入し、厚生年金に加入することになります。夫が会社の健康保険に加入しているので、扶養されている妻は引き続き夫の被扶養者となり、健康保険料の負担はありません。年金については、夫が会社の厚生年金に加入しているので妻は国民年金の第3号被保険者となります。したがって、年金保険料の負担もありません。

【パターン2】定年後、夫が家族(子)の被扶養者になる場合

夫が継続雇用・再雇用・再就職せず、会社の健康保険に加入しない場合には、いくつかパターンがあります。

夫が家族や子どもの健康保険の被扶養者になる場合には、夫の健康保険料の負担は発生しません。年金保険料については、国民年金の支払い義務が60歳になるまでなので、任意継続で国民年金を納めなければ、年金保険料の納付はありません。

一方、妻の健康保険については家族や子どもの被扶養者となるので、保険料の負担はありません。しかし、年金については、夫が退職した際に妻が第3号被保険者であれば、第1号被保険者に移行する必要があります。60歳未満の妻は、60歳になるまで間は自分で国民年金に加入することになり、国民年金保険料の負担が発生します。

【パターン3】定年退職後、退職前の会社の健康保険を任意継続した場合

健康保険の任意継続制度とは、退職前の健康保険にそのまま継続して加入できる制度です。退職までの被保険者期間が継続して2か月以上あれば加入することができます。退職前と同じ給付が受けられるため安心ですが、保険料は在職中の2倍になります。在職中は保険料が会社と被保険者との折半でしたが、任意継続被保険者になると全額自己負担になるからです。原則2年間は保険料が固定されます。また、任意継続被保険者として加入できる期間は2年間ですが、途中で希望すれば脱退できます。

一方、妻は夫の会社の健康保険の被保険者になるので健康保険料の負担はありません。国民年金については、第1号被保険者に移行するため、60歳未満の場合には国民年金保険料の負担があります。

【パターン4】夫が国民健康保険に加入した場合

夫が継続雇用や再就職をしない場合には、市区町村や国保組合が運営する国民健康保険に加入することもできます。保険料は前年の世帯収入、世帯の人数などによって決まります。また、健康保険と異なり、国民健康保険は世帯単位で加入することになり、家族それぞれに保険料負担が発生する違いがあります。

国民健康保険は、前年の所得を基準に保険料が決まるため、退職して1年目は高くなることが一般的です。退職をしてそれほど収入が多くない場合には、国民健康保険の2年目の保険料は安くなることがほとんどです。国民健康保険は、任意継続被保険者と比較されますが、どちらが得かは退職前の給与によって異なります。

一方、夫が国民健康保険を選んだ場合には、夫の保険料負担があるのはもちろんのこと、妻の健康保険料も世帯主が合算して納付することになります。妻の国民年金保険料は、妻が60歳になるまでの間は納付の義務があります。

<夫の定年後の働き方と扶養に入っている妻の健康保険と年金まとめ>

筆者作成

会社員時代には健康保険や年金の手続きは、会社の担当部署が手続きをしてくれるので、あまり気に留めることがなかったかもしれません。しかし、定年後の手続きは自分自身で行うものが多く、忘れてはいけないものが山積みです。特に年下の妻が第3号被保険者から第1号被保険者に移行する手続きを忘れると、妻の年金額が減ってしまいます。

定年後の健康保険においては働き方の選択によって、ライフプランや手続きが大きく変わってきます。妻の負担する保険料を考えると、継続雇用にしておくべきだったと後悔しても後の祭りです。定年前から定年後をどう過ごすのか事前の準備がますます重要になってくるでしょう。

【関連記事もチェック】

・年金がプラス83万円上乗せ「長期加入者の特例」、対象となる人は意外と少ない

・60歳以降の厚生年金保険料は払い損?国民年金保険料を含むはずが基礎年金は増えない現実

・年収の壁「103万円」「106万円」「130万円」、結局どうなった?

・厚生年金「夫16万円・妻10万円」、夫が亡くなったら妻の年金はいくらになるのか

・年金生活者に1月届く「公的年金等の源泉徴収票」絶対確認すべき3つのポイント

池田 幸代 株式会社ブリエ 代表取締役 本気の家計プロ®

証券会社に勤務後、結婚。長年の土地問題を解決したいという思いから、宅地建物取引士、ファイナンシャルプランナー(AFP)を取得。不動産賃貸業経営。「お客様の夢と希望とともに」をキャッチフレーズに2016年に会社設立。福岡を中心に活動中。FP Cafe登録パートナー

この記事が気に入ったら

いいね!しよう