25/09/10

60代夫婦が本当に意識すべき年収の壁とは?「130万円の壁」ではない

一定の年収を超えると、税金や社会保険料の負担が発生する境界線の「年収の壁」。手取り収入が減らないように、働き控えをするという問題があります。2025年度の税制改正により、この年収の壁が動き、結局どう変わったのか変更点がよくわからないという声があります。

そこで今回は、60代に焦点をしぼり、意識すべき年収の壁を説明していきます。

所得税の103万円の壁は「160万円の壁」に

パートやアルバイトとして働く人については、本人の所得税の納付義務が発生する基準が2024年までは103万円でした。2025年の税制改正によって、給与所得控除と基礎控除がそれぞれ10万円ずつ引き上げられ、

・給与所得控除 55万円 → 65万円

・基礎控除 48万円 → 58万円

となりました。

さらに、2025年3月末に基礎控除の特例が成立し、給与収入が一定以下の方においては、基礎控除の上乗せを行うことになりました。

たとえば、給与収入が200万円以下の方の場合には、基礎控除の引き上げ額は10万円+37万円=47万円となり、

65万円(給与所得控除)+48万円(基礎控除)+47万円(基礎控除引き上げ額)=160万円

というように課税のボーダーラインが160万円に引き上げられることになりました。

<改正後の所得税の基礎控除額(2025年・2026年)>

筆者作成

106万円の壁と130万円の壁(社会保険関係)

一定以上の規模の会社でパートやアルバイトで働くと、年収が106万円以上で社会保険に加入することになり、給料の中から厚生年金、健康保険料を負担することになります。

●106万円の壁の加入要件

・従業員数51人以上

・労働時間が週20時間以上

・賃金が8万8000円(年収約106万円)以上

・学生ではない

・2か月以上の雇用が見込める

国は短時間労働者の社会保険の加入拡大を目指しており、106万円の賃金要件は法律の公布から3年以内に撤廃される予定です。また、社会保険加入対象になる企業規模(従業員数)については段階的に縮小され、2035年10月からは撤廃されます。最終的には週20時間以上働く労働者は、賃金額に関係なく社会保険に加入しなければならなくなります。改正により賃金要件はなくなりますが、労働時間要件に変更がないため、106万円の壁は存続します。

<短時間労働者の社会保険加入対象になる企業規模>

筆者作成

また、社会保険加入対象にならない企業でパートやアルバイトをして年収が130万円以上になると、自分で国民年金と国民健康保険を負担することになります。これを「130万円の壁」と呼んでいます。

ただし、60歳以上の人の場合、国民年金の納付義務がなくなります。そのため60歳以上の人は、その年の年収が被保険者の2分の1未満の場合には、国民健康保険料納付の年収のボーダーラインは130万円ではなく、「180万円」になります。年金収入がある場合は、パートやその他の収入と合算して額が180万円未満である必要があります。なお、75歳以上の場合には、後期高齢者医療保険に移行するため対象外になります。

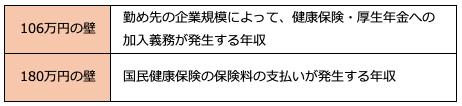

今後は、社会保険の壁は週20時間以上働くかどうかで異なってきます。60代の社会保険の壁は、「106万円の壁」と「180万円の壁」になります。

<106万円の壁と180万円の壁>

筆者作成

配偶者控除・配偶者特別控除に関する年収の壁

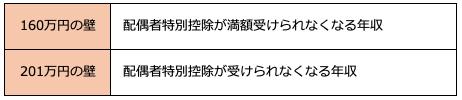

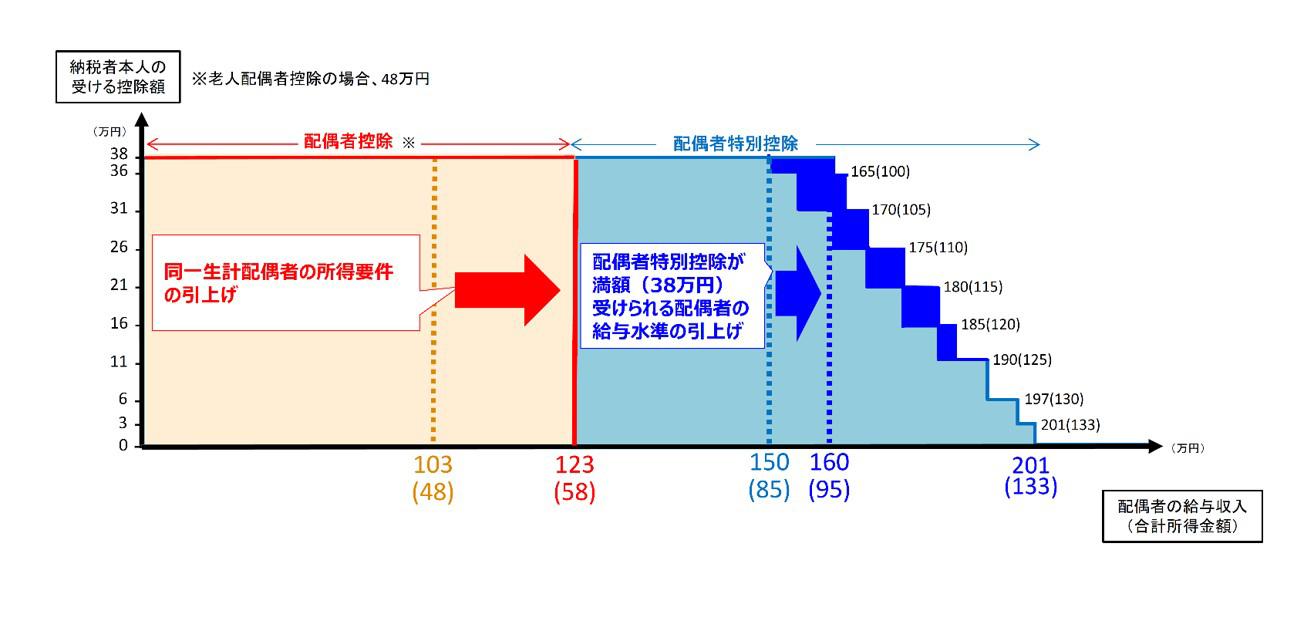

配偶者控除と配偶者特別控除は、納税者本人や配偶者の所得が条件にあてはまれば、配偶者を扶養する人の所得額から一定の金額を控除するものです。2025年の税制改正により、配偶者控除の適用要件は年収103万円以下から123万円以下となり、適用範囲が変わりました。これにともない配偶者特別控除は控除額減少の開始年収が150万円であったものが、2025年以降は配偶者の収入が160万円までは控除が満額(38万円)受けられるように変更されました。つまり、「150万円の壁」は「160万円の壁」に変更されたのです。

配偶者の年収が160万円を超えると控除額が段階的に減少し、201万円を超えると控除が受けられなくなります。配偶者特別控除が受けられなくなる「201万円の壁」については変更ありません。

<配偶者特別控除の壁>

筆者作成

<配偶者特別控除の仕組み(所得税の場合)>

首相官邸「いわゆる「年収の壁」対策」より

収入の壁を超えて働くメリットはあるのか

本来、収入が増えるのは喜ばしいことですが、収入増になっても税金や社会保険料が差し引かれると、世帯の手取りが減るケースが多くなっていました。そこで、パートやアルバイトで働く場合に、一定の金額を超えないように勤務時間を調整する「働き控え」が起きていたのです。

しかし、日本では平均寿命が延びており、「人生100年時代」と呼ばれるように変化しています。今まで以上に長くなった老後を暮らしていくためには、老後資金にゆとりが必要です。そこで、老後資金のゆとりを生み出すためにも、扶養にこだわることなく、自身の年金を積み増すことを検討してはいかがでしょうか。

選択肢の1つとして、106万円の壁を超えて働き、社会保険に加入する働き方があります。厚生年金は、加入期間が長くなるほど、給料が高いほど受給額が増えるしくみになっています。厚生年金は70歳まで加入することができるので、60歳を超えて働くことで、年金受給額を増やして老後の経済的基盤を強化することができます。収入があるうちは、公的年金を繰り下げて年金額を増額しやすいでしょう。 また、厚生年金に加入して働いていれば、ケガや病気をいったときでも、傷病手当金を受け取ることができ、安心して静養することができます。高齢でも学びなおしなどの制度を活用することも可能です。

目先の税金や社会保険料の納付といった損得に惑わされることなく、人生を長期にわたって豊かに過ごすために視野を広げる必要があります。年収の壁の変更にともなって、自分の働き方を改めて見直してみましょう。

【関連記事もチェック】

・【年金早見表】年収200万、300万、400万、500万、600万、700万円は年金いくらもらえる?【2025年版】

・「お金持ち夫婦」と「貧乏夫婦」5つの決定的な違い

・「賞与無し・給与高い」vs「賞与有り・給与低い」、年収が同じならどっちが有利?

・厚生年金「夫16万円・妻10万円」、夫が亡くなったら妻の年金はいくらになるのか

・60歳・65歳で忘れると損する年金の6つの手続き

池田 幸代 株式会社ブリエ 代表取締役 本気の家計プロ®

証券会社に勤務後、結婚。長年の土地問題を解決したいという思いから、宅地建物取引士、ファイナンシャルプランナー(AFP)を取得。不動産賃貸業経営。「お客様の夢と希望とともに」をキャッチフレーズに2016年に会社設立。福岡を中心に活動中。FP Cafe登録パートナー

この記事が気に入ったら

いいね!しよう