25/09/26

60代「在職老齢年金」今後の改正内容と注意すべき4つの点

日本の年金制度では、原則として65歳から老齢年金を受け取れるようになっています。しかし、65歳であればまだまだ元気に働ける人も多いはずです。そのような「まだまだ元気に働きながら年金を受け取る人」のための制度が在職老齢年金ですが、今後改正される予定です。今回の記事では、注意すべきポイントも交えながら解説します。

在職老齢年金とは

在職老齢年金とは、60歳以降で年金を受け取りながら働く場合、老齢厚生年金と月給・賞与(直近1年間の賞与の1/12)の合計額が一定額を超えると年金額が減額される仕組みです。ただし、あくまで減額されるのは「老齢厚生年金」であって、「老齢基礎年金」は減額されません。

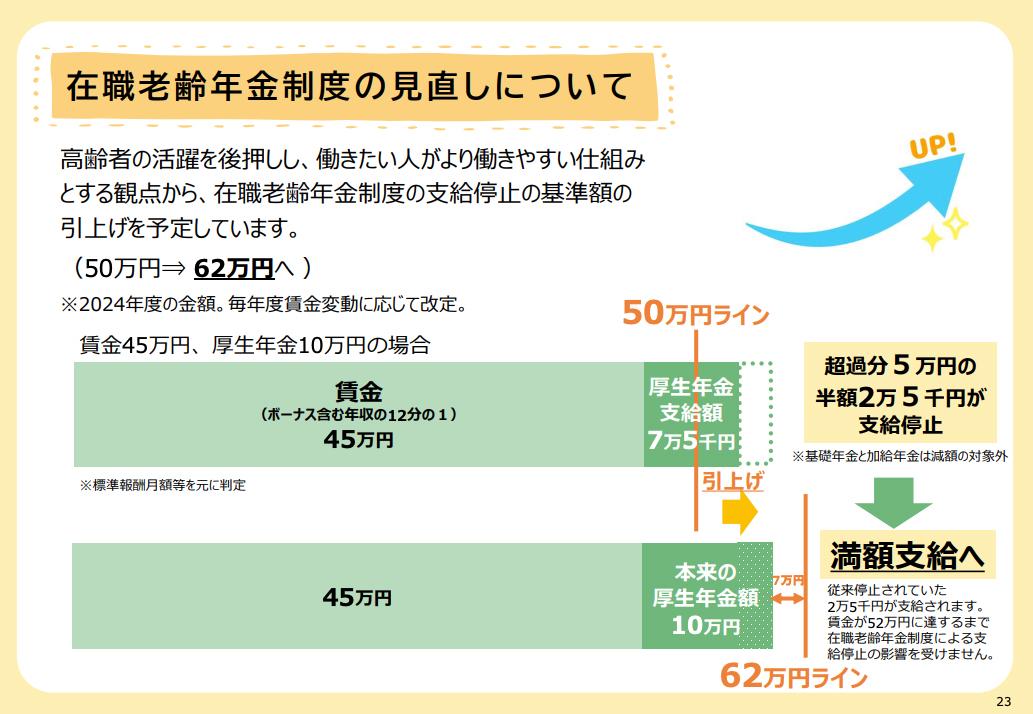

毎月減額される金額(支給停止額)は「(年金月額+総報酬月額相当額-支給停止調整額)×1/2」という式で計算できます。計算式のうち、支給停止調整額は2025年度の金額で51万円でしたが、2026年4月1日以降は62万円に引き上げられる方向で改正されることになりました。簡単にいうと、給与と年金の合計額が62万円を超えた場合は、老齢厚生年金が減額または支給停止されるということです。

<在職老齢年金の基準額の引き上げ>

厚生労働省の資料より

なお、在職老齢年金が適用されるのは、以下のいずれかに当てはまる人です。

・ 60歳以上70歳未満で厚生年金に加入している

・70歳以上で厚生年金保険の適用事業所に勤務している

60歳以降も厚生年金に加入しながら働くメリット

国民年金に加入できるのは原則60歳になるまでですが、厚生年金には70歳になるまで加入することができます。60歳以降も厚生年金に加入しながら働くことには、2つのメリットがあります。

●厚生年金に加入しながら働くメリット①働きながら将来受け取る年金を増やせる

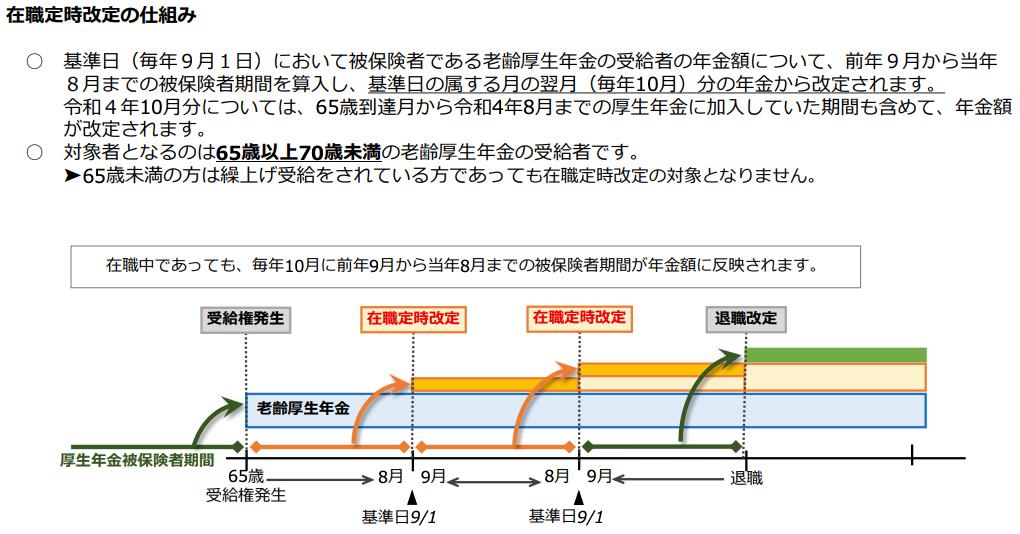

厚生年金に加入している65歳以上70歳未満の人に関しては、前年9月から当年8月までの加入期間を反映して年金額を毎年10月に改定することになっています。つまり、厚生年金保険料を払っている分受け取れる年金も増えていくということです。この制度を「在職定時改定」といいます。

<在職定時改定の仕組み>

日本年金機構の資料より

●厚生年金に加入しながら働くメリット②勤務先の健康保険に加入できる

一般的に、年金生活になった場合は市区町村の健康保険(国民健康保険)に加入することになりますが、勤務先の健康保険(被用者保険)であればより手厚い保障を受けることができます。たとえば、病気やけがの療養で4日以上仕事を休む場合は、給与の約3分の2にあたる傷病手当金を最大1年半受け取ることが可能です。保険料も勤め先と折半になります。

在職老齢年金に関して注意すべき4つのポイント

一方、在職老齢年金には注意すべきポイントもあります。

●在職老齢年金の注意点①減額・支給停止された年金があっても後から受け取れない

2026年4月以降は、毎月の給与と年金の合計額が62万円を超えると、老齢厚生年金の減額もしくは支給停止を受ける可能性があります。そして、減額もしくは支給停止された部分を、退職後に一括で受け取ることはできません。ただし、在職定時改定があるため、少なくても働いている間は定期的に年金額が改定される可能性があります。また、退職改定といって、70歳未満で退職した場合、それまでの厚生年金加入期間を反映して年金額が再計算されるため、受け取れる年金額も増えるでしょう。このような背景があることから、完全に「働いたら損」とまでは言えない部分もあります。

●在職老齢年金の注意点②繰り下げ受給をする際に注意

老齢基礎年金・老齢厚生年金ともに年金を受け取るタイミングを遅らせる「繰り下げ受給ことができます。繰り下げ受給では、受給を1ヶ月遅らせると0.7%ずつ年金が増額されるため、75歳まで待ったら65歳時点での年金額に対して最大84%増額される計算です。ただし、この制度によって繰り下げ受給の対象となるのは実際に受け取る年金額になります。

たとえば、65歳時点で本来は老齢厚生年金として月25万円受け取れるはずだったのに、在職老齢年金によって月15万円まで減額されたとしましょう。この人が年金の受給を75歳まで繰り下げたことにより増額される金額は月6万3,000円(=15万円×0.7%×60ヶ月)になります。減額される前の金額(25万円)で計算した月10万5,000円ではないため注意が必要です。

●在職老齢年金の注意点③かえって収入が減る可能性もある

老齢厚生年金には加給年金といって、65歳以上の厚生年金被保険者に扶養している配偶者や子どもがいる場合に年金が上乗せされる制度があります。しかし、在職老齢年金の対象となることで老齢厚生年金が全額支給停止になると、加給年金も全額支給停止になるため注意が必要です。

●在職老齢年金の注意点④高年齢雇用継続給付との併用に注意

高年齢雇用継続給付とは、60歳以降の賃金が60歳到達時の75%未満に低下したら、減額分の補填として給付を受けられる制度のことです。最高で賃金額の10%に相当する金額が雇用保険から支払われます。

給与が減った分を補填してくれるありがたい制度ではあるものの、年金と併用する場合は、在職老齢年金に基づく支給停止分に上乗せして支給停止される可能性があるため注意しなくてはいけません。年金の支給停止額(月額)は、最高で標準報酬月額の6%相当額です。

一例として、年金として月額10万円を受け取っていた人の賃金額が60歳以降に35万円から20万円になったとしましょう。この場合、賃金割合が75%未満になっているため、高年齢雇用継続給付として2万円(=20万円×10%)支給されます。さらに、受け取れる年金額は8.8万円{=10万円-(20万円×6%)}となるため、給与を含めた毎月の収入額は30.8万円(=20万円+2万円+8.8万円)です。

ただしこれはあくまで一例であり、実際の支給額は最寄りの年金事務所に問い合わせていただくのをおすすめします。

老後も働くことに一定の意義はあるものの

在職老齢年金はある意味「働いたら年金が減る可能性もある」制度であるため、老後の働き方に大きな影響を及ぼす可能性があります。働くことで大幅に受け取れる老齢厚生年金が減りそうなら、個人事業主など厚生年金に加入しない働き方を選ぶもの一つの選択肢です。

もちろん、職場を変えずに、老齢厚生年金を減らさない勤務形態で働き続けても構いません。いずれにしても、老後の生活に大きく関わる制度もあるため、ファイナンシャルプランナーや社会保険労務士などの専門家にも相談してみましょう。

【関連記事もチェック】

・60歳以降の厚生年金保険料は払い損?国民年金保険料を含むはずが基礎年金は増えない現実

・年金がプラス83万円上乗せ「長期加入者の特例」、対象となる人は意外と少ない

・年収の壁「103万円」「106万円」「130万円」、結局どうなった?

・厚生年金「夫16万円・妻10万円」、夫が亡くなったら妻の年金はいくらになるのか

・年金生活者に1月届く「公的年金等の源泉徴収票」絶対確認すべき3つのポイント

荒井美亜 金融ライター/ファイナンシャル・プランナー

立教大学大学院経済学研究科を修了(会計学修士)。税理士事務所、一般企業等の経理を経験して現在は金融・マネー系の記事を主に手掛けるライターとして活動中。ゲームを通じて全国の高校生・大学生に金融教育を行うプロジェクト「Gトレ」の認定ファシリテーター(講師)として教壇にも立つ。取得資格はAFP(日本FP協会認定)、貸金業務取扱主任者(試験合格)、宅地建物取引士(試験合格)

この記事が気に入ったら

いいね!しよう