25/09/14

「パート」か「社員」の違いで、収入や年金はこんなに違う

昨今は共働きの家庭が圧倒的に多く、どちらか一方が専業主婦(主夫)という家庭が少数派になりました。しかし、一口に共働きといっても、妻(もしくは夫)の働き方がパートか社員かによって、収入や将来受け取れる年金は大きく異なってきます。

そこでこの記事では、妻の働き方によってどれだけ収入や将来受け取れる年金が異なるかを、さまざまなデータを用いて検証してみました。

「社員」を続けるのがやっぱり最強

東京都・東京女性リーダーズ応援ネットワーク事務局が発表したレポート「東京でのくらし方、働き方について~私たちの思い~」によれば、結婚後も妻が産休・育休を挟み同じ職場で働き続けた場合と退職してパートで働きだした場合とでは、妻の生涯収入が1億7,000万円異なることがわかりました。

<妻の就労形態と世帯生涯収入の関係>

東京女性リーダーズ応援ネットワーク事務局「東京でのくらし方、働き方について~私たちの思い~」より筆者作成

一方、結婚・出産により退職したものの、その後正社員として再就職した場合であれば、妻の生涯収入の差は1億2,800万円にまで縮まります。この結果を見るだけでも、生涯収入を多くするなら、できるだけ退職せずに働き続けるのがベストと言えるでしょう。なお、この生涯収入には働いて受け取れる給与だけでなく、将来的に受け取る年金額も含まれています。

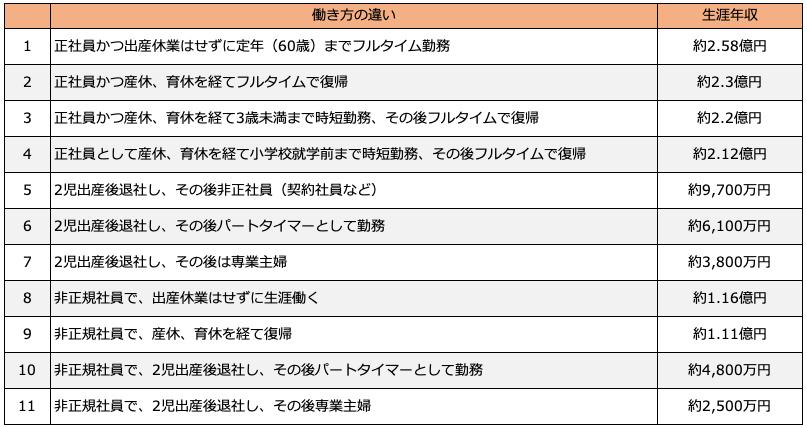

また、ニッセイ基礎研究所がまとめたところによれば、同じ正社員であっても、産休・育休・時短勤務を挟んだかによって生涯年収は大きく異なります。

<女性の就労形態による生涯年収の変化>

ニッセイ基礎研究所「大学卒女性の働き方別生涯所得の推計-標準労働者は育休・時短でも2億円超、出産退職は△2億円。」を基に筆者作成

いずれにしても、可能な限り正社員で働き続けるのが、収入や年金を増やすためにはベストと言えそうです。

パートには収入面以外にもさまざまなデメリットがある

妻がパート、アルバイトで働くことには、給与や年金が少なくなること以外にもさまざまなデメリットがあります。

まず、パートやアルバイトで、勤務先の健康保険に加入していない場合は、病気やけがで仕事を休んでも傷病手当金を受け取ることができません。有給休暇を付与されていたなら別ですが、仕事を休んでいる間は収入がなくなってしまいます。

また、パートやアルバイトの場合、勤務先の福利厚生制度を利用できないことが多いため、その点で不公平感を覚えるかもしれません。さらに、勤務先が企業型確定拠出年金を導入していたとしても、パートやアルバイトでは勤務先の厚生年金保険に未加入であることが多いため、利用できないことが大半です。

そして、本当はあってはならないことですが、パートやアルバイトに対し「半人前の働き方」「配偶者に養ってもらっている人」という意地悪な見方をする人が一定数いるのも事実です。加えて、パートやアルバイトの場合、重要な仕事を任せてもらえないことも多く、その点でも不自由さを感じる人もいるかもしれません。

パート・アルバイトから正社員を目指すには?

昨今は、社会全体で子育て世帯に優しい環境を作ろうという機運が高まっており、結婚・育児等で退職した人を正社員として採用しようとする企業も出てきています。また、子どもが小学校低学年など小さいうちは、時短勤務やリモートワークなど、子育てと両立できる勤務体系を取り入れている企業も珍しくありません。

そのため、子育てとの両立に不安を感じてパート、アルバイトとして働いている状態からでも、正社員にチャレンジすることは十分に可能です。

企業によっては、パート、アルバイトを対象にした正社員登用制度を設けていることがあるため、そのような制度を利用するのも一つの手段です。また、時短勤務可能、リモートワーク可能など、子育てと両立できる求人を主力に扱う転職エージェントや転職サイトもあるため、積極的に活用すると良いでしょう。

パートやアルバイトとして働き続けてきたのであれば、業務の中で心がけてきたことを面接でアピールすることで、その点が評価されて内定を獲得できるかもしれません。ただし、決して簡単なことではないため、十分に戦略を練ってから臨みましょう。

あえてパートやアルバイトをするメリットは?

最後に、あえてパートやアルバイトをするメリットについても説明します。結婚・出産で退職し、その後は子育てに専念していたなど、働くことから長期間離れていた場合、スキルや体力面でいきなり正社員に復帰するのは人によっては難しいかもしれません。そのような「いきなり正社員が難しい」場合であれば、あえてパートやアルバイトから始めるのも一つの選択肢です。

パートやアルバイトであれば、比較的自由な時間を確保できるため、その間に資格を取得するなどスキルアップが図れます。パートやアルバイトを続け、ある程度自信がついてきたら正社員へのステップアップを目指しましょう。

【関連記事もチェック】

・年収の壁「103万円」「106万円」「130万円」、結局どうなった?

・貧乏に見えたほうが得?金持ちが貧乏のふりをする6つの理由

・50代平均貯蓄額1147万円は実態から離れすぎ?平均値ではわからない貯蓄額の真実

・60歳・65歳で忘れると損する年金の6つの手続き

・「10月の給料が減った」人は絶対に確認すべき給与明細のある項目

荒井美亜 金融ライター/ファイナンシャル・プランナー

立教大学大学院経済学研究科を修了(会計学修士)。税理士事務所、一般企業等の経理を経験して現在は金融・マネー系の記事を主に手掛けるライターとして活動中。ゲームを通じて全国の高校生・大学生に金融教育を行うプロジェクト「Gトレ」の認定ファシリテーター(講師)として教壇にも立つ。取得資格はAFP(日本FP協会認定)、貸金業務取扱主任者(試験合格)、宅地建物取引士(試験合格)

この記事が気に入ったら

いいね!しよう