25/12/07

国民年金保険料・健康保険料・介護保険料を未納にしている人の残酷な末路

社会保険料は、会社員として働いているときには給与から自動的に差し引かれるため、納付状況を意識することは多くありません。しかし、退職・転職・独立などの節目では手続きを自分で行う必要があり、保険料の支払いが遅れやすくなります。では実際、国民年金保険料・健康保険料・介護保険料を未納にしている人はどのくらいいるのでしょうか。未納にするとどうなるのでしょうか。

国民年金保険料・健康保険料・介護保険料の未納は意外と多い!

国民年金保険料・健康保険料・介護保険料を未納にしている人はどのくらいいるのか、制度ごとに見ていきましょう。

●国民年金保険料

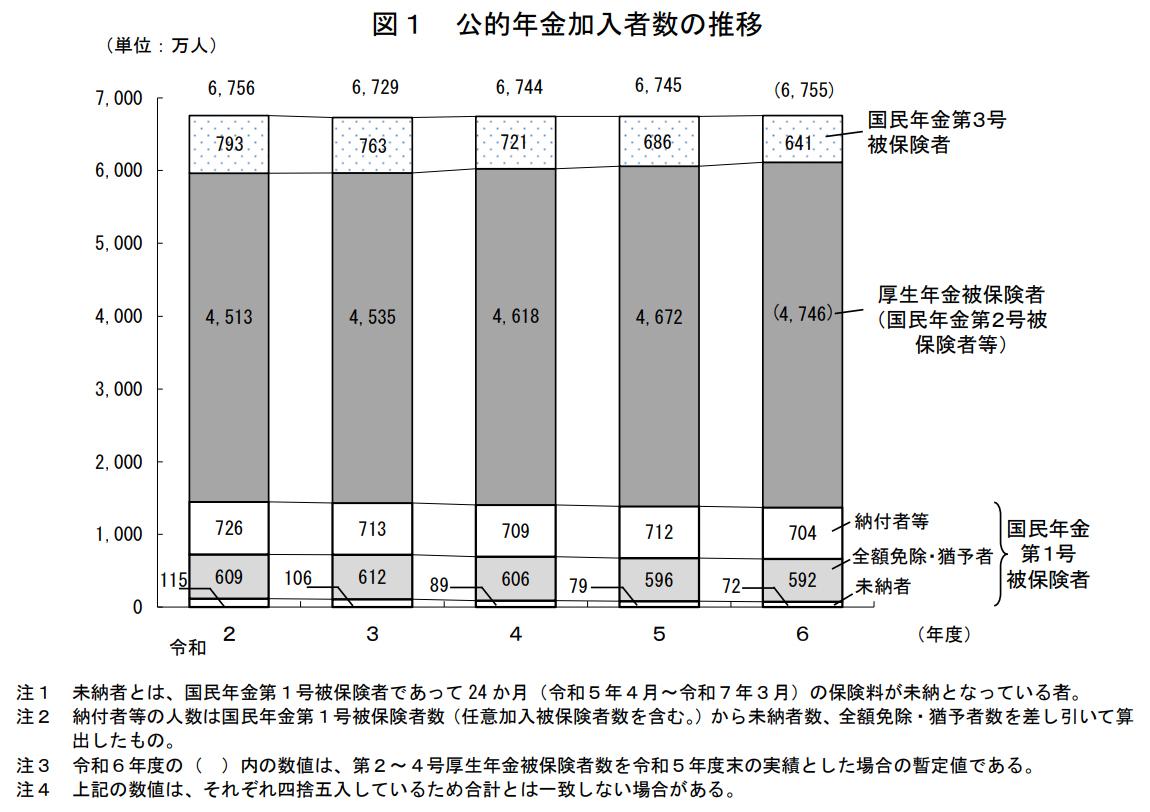

厚生労働省の「令和6年度の国民年金の加入・保険料納付状況」によると、72万人が国民年金保険料を納めていない「未納者」(国民年金第1号被保険者で24か月保険料が未納になっている人)になっていることが明らかになっています。

<公的年金加入者の推移>

厚生労働省「令和6年度の国民年金の加入・保険料納付状況」より

国民年金は20歳から60歳までのすべての人が対象の制度ですが、未納は若年層だけの問題ではありません。会社を辞めた直後の切り替え忘れや、保険料の通知を見逃すなど、年齢に関係なく生じています。

●国民健康保険(国保)

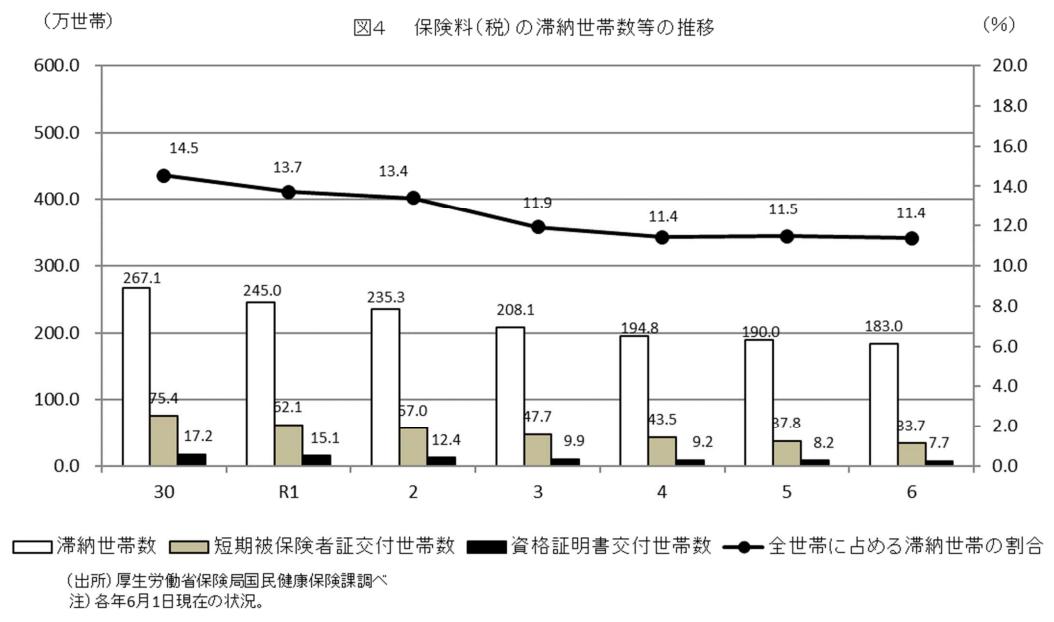

厚生労働省「令和5年度国民健康保険(市町村国保)の財政状況について」によると、およそ183万世帯もの人が国民健康保険料を滞納していることがわかります。

<国民健康保険料の滞納世帯数の推移>

厚生労働省「令和5年度国民健康保険(市町村国保)の財政状況について」より

国民健康保険は退職後の人だけでなく、自営業、パート・アルバイトなど働き方が多様な人が加入しているため、収入の変動により支払いが難しくなる場面が少なくありません。また、会社員のときと比べて保険料が急に高くなり、その負担に驚く人も多いのが実情です。

●介護保険料

厚生労働省「令和5年度介護保険事務調査の集計結果について」によると、介護保険料は全国で19,381人が滞納していると報告されています。

介護保険料は40歳を過ぎると負担が始まり、65歳以上では市区町村が徴収を行います。納付書の管理が難しい人や、親の介護と自身の負担が重なる世代など、年齢問わず支払いが滞りやすい背景があります。

未納が起きる理由は一つではなく、収入の不安定さや制度の複雑さ、手続きの漏れ、書類の未着や紛失、さらには「払わなくてもそんなに影響しないのでは」という誤解など、複合的な要因が絡み合っています。

払わないとどうなる?知らないと損する未納の深刻な代償

では、未納を放置するとどのような影響があるのでしょうか。制度ごとに見ていくと、その大きさが一層はっきりします。

●国民年金保険料を未納にすると

国民年金保険料を未納にしたままにすると、その期間は将来の年金額に反映されません。長期間未納が続けば、将来受け取れる基礎年金が大幅に減るほか、加入期間が10年に満たなければ、そもそも老齢基礎年金そのものが支給されない可能性すらあります。

また、障害年金や遺族年金は「保険料をきちんと納めていること」が要件になっているため、未納期間があると必要なときに受けられないということにもなりかねません。

●国民健康保険料を未納にすると

国民健康保険(国保)を特別な事情なく滞納すると、医療費の負担が一時的に10割負担になります。マイナ保険証を持っている場合は、医療機関を受診したときに10割負担が適用されます。マイナ保険証を持っていない場合は、交付される「特別療養費の対象者用の資格確認証」を利用して医療機関を受診し、10割負担となります。

どちらも、申請すると一部負担金を除いた金額が給付されますが、当然、医療費の負担は重くなり、想定外の支出につながる恐れがあります。

また、自治体が法的措置として財産の差し押さえを行うケースもあります。

●介護保険料を未納にすると

介護保険料の滞納も深刻で、滞納期間が長くなると、本来1〜3割の自己負担で済む介護サービスが、全額自己負担になる場合があります。介護サービスの利用に制限が生じたり、高額介護サービス費が支給されなくなったりすることもあります。高齢期に必要となる可能性が高い介護サービスが使えなくなるのは、生活の質に直接影響する問題です。

これら3つの制度に共通するのは、滞納が続くと延滞金の発生や差し押さえにつながり、時間が経つほど負担が増えていくという点です。未納はそのとき払わなかっただけで終わらず、いざというときに必要な制度が使えないという状況につながってしまいます。

今日からできる!未納を防ぐためのかんたん対策

では、未納を避けるために今できることは何でしょうか。

まず大切なのは、自分や家族の納付状況を一度しっかり確認してみることです。年金については「ねんきんネット」で納付履歴を確認できますし、健康保険や介護保険についても、市区町村から届く保険料決定通知をチェックすることで現状を把握できます。

もし支払いが難しい事情がある場合は、免除や猶予などの制度を利用することもできます。年金には全額免除・一部免除・納付猶予などがあり、国保や介護保険にも収入に応じた減額制度があります。未納として放置するよりも、制度を利用して負担を調整しながら納付期間を守ることが大切です。

納付忘れを防ぐためには、口座振替やクレジットカード払い、スマホ決済など、自動的に支払いが完了する方法に切り替えることも有効です。郵送される納付書を管理する必要がなくなり、見落としが減ります。

退職や転職、独立といったライフスタイルの変化があるときは、保険制度の切り替えが必要になることが多いため、事前に確認しておくことが欠かせません。任意継続を選ぶのか国保に加入するのか、配偶者の扶養に入れるのかなど、選択肢によって負担額が大きく変わるため、慎重に選ぶことが将来の安心につながります。

未納は放置せず将来の安心を積み上げよう

社会保険料の未納は、誰にでも起こる可能性があります。しかし、未納のまま時間を置くほど、将来の自分や家族が受けられる支援が減り、負担が増えてしまいます。反対に、毎月の納付を当たり前の習慣として続けていくことは、将来の安心を積み上げる行動そのものです。気づいたときが見直しのタイミングです。これまでの納付状況を少しだけ振り返り、必要であれば制度をうまく活用しながら、無理なく続けられる形をつくっていきましょう。

【関連記事もチェック】

・「老後破綻になる人」と「お金に困らない人」の決定的な違い

・【申請しないと大損】60歳以降の手取りを最大化する「手当&給付金」9つの手続き【2025年版】

・金持ち夫婦でも貧乏転落…払ってはいけない7つのお金

・国民年金保険料「未納が4割」は大ウソ、実際の未納率は?

・60歳・65歳で忘れると損する年金の6つの手続き

黒須 かおり ファイナンシャルプランナー(CFP)

女性を中心に、一生涯を見守るFPとしてmoney&キャリアのコンサルティングを行う。幸せになるためのお金の知識など幅広い資金計画とライフプランのアドバイスを手がけている。金融機関にて資産形成のアドバイザーとしても活動中。FP Cafe登録パートナー

この記事が気に入ったら

いいね!しよう