26/01/14

60歳になったら絶対知っておくべき「180万円の壁」

「年収の壁」とは、税金や社会保険料が発生する基準となる年収額のことをいいます。このうち、「106万円の壁」と「130万円の壁」を超えた場合には、自身で健康保険に加入しなければならないため、手取りが大きく減ります。少子高齢化が進むなかで、社会保険に加入するルールも変わり、2026年10月からは106万円の賃金要件が撤廃されます。

さらに、60歳以上になると、新たに「180万円の壁」を超えた場合が登場します。60歳を過ぎても働く機会が増えてきているので、社会保険の加入要件や扶養範囲について知っておく必要があります。

今回は「180万円の壁」について確認していきましょう。

社会保険への加入が決まる106万円の壁・130万円の壁・180万円の壁

「106万円の壁」と「130万円の壁」はいずれも、年収がこの金額を超えると社会保険の被扶養者になれなくなるボーダーラインを表す言葉です。

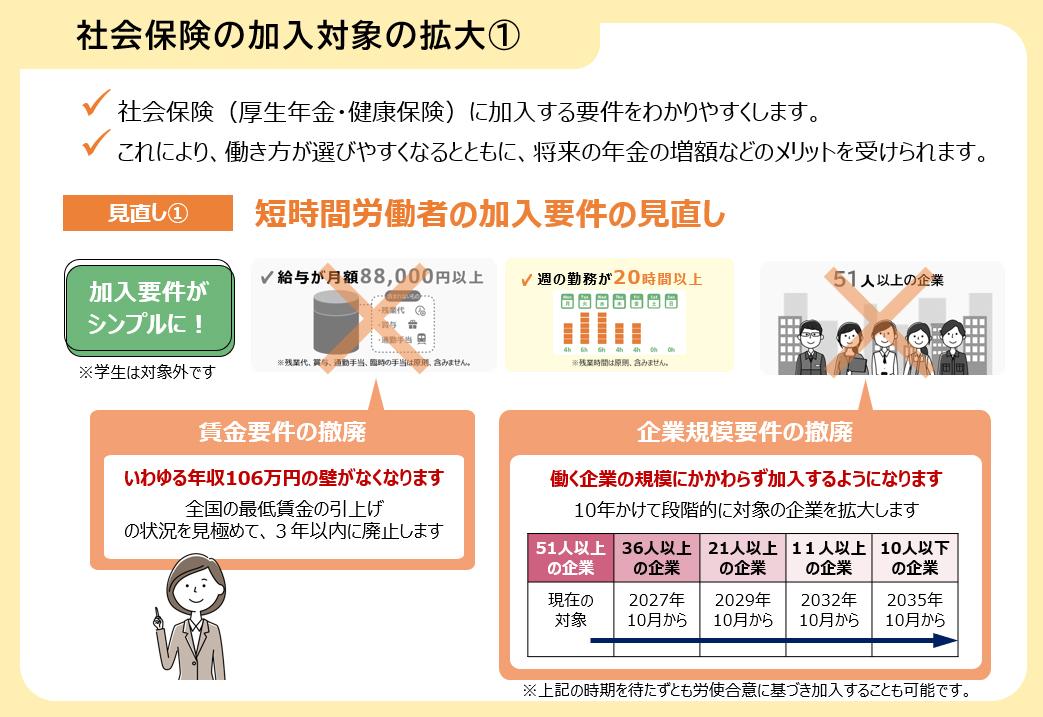

106万円の壁が該当するのは、

・従業員数が51人以上

・労働時間が週20時間以上(残業時間などは含まない)

・賃金が月8万8000円以上(残業代、賞与、通勤手当などは含まない)

・学生ではない(夜間学生などは対象になる)

・2カ月を超える雇用が見込まれる

をすべて満たした人です。

この「106万円の壁」については、2026年10月以降は週の労働時間が20時間以上の従業員は、原則として社会保険の加入対象となり、賃金要件が撤廃されます。また、2027年10月以降は、企業規模要件を10年かけて段階的に拡大していきます。そのため「週20時間の壁」になるともいえます。

今後、社会保険の加入対象にならず扶養の範囲内でいるためには、週の勤務が20時間未満になるように働く、会社の規模を考慮するなど収入以外の面も考えておく必要があります。

<社会保険の加入対象の拡大>

厚生労働省の資料より

また、この年収106万円の壁の要件を満たさなくても、年収130万円を超えると社会保険の被扶養者になれなくなります。なお、「年収130万円」は残業代、賞与、通勤手当などを含んだ金額です。

そのため健康保険では、扶養に入るために、年収130万円を超えないように就業調整しているケースが多くあります。健康保険では、加入者(被保険者)だけではなく、被保険者に扶養されている家族にも保険給付があり、扶養されていれば社会保険料がかからないからです。

しかし扶養から外れると、「会社の健康保険・厚生年金保険」か「国民健康保険・国民年金」のいずれかに加入することになります。そうすると、年収が増えても、社会保険料の負担が発生してしまうため、手取り収入が減ってしまうのです。それだけではなく、場合によっては家族が払う税金が高くなることもあります。

健康保険で家族の扶養に入る条件は、同一世帯に属している場合、「被扶養者の年収が130万円未満」かつ「被保険者の年間収入の2分の1未満」である必要があります。

しかし、60歳以上または障害者の場合には、年間の収入の基準が180万円未満に変わります。つまり、「130万円の壁」が60歳以降は「180万円の壁」になるということです。

また、被扶養者となるためには、勤務先や健康保険組合の認定を受ける必要があります。ただし、75歳以上になると、後期高齢者医療保険制度に移行するので、対象外になります。

社会保険料の負担はどれくらい増える?

60歳以上で年収180万円以上になった場合に、どれくらいの社会保険料の負担が発生するのかを見ておきましょう。

●「会社の健康保険・厚生年金保険」の負担シミュレーション

たとえば、東京都、月額給与15万円、業種が一般の事業の場合には、労働者負担分の保険料は以下のようになります。標準報酬月額によって保険料が決まるので、家族の人数が増えても保険料は変わりません。

・厚生年金保険 1万3725円

・健康保険 7433円

・介護保険 1192円

・雇用保険 825円

月額 2万3175円(年額 27万8100円)

●「国民健康保険・国民年金」(東京都新宿区)の負担シミュレーション

単身世帯の方で給与年額180万円の国民健康保険料は以下のようになります。国民健康保険には医療分・支援分(支援金分)・介護分の3種類があります。今回は60歳以上なので国民年金保険料はかかりません。

・医療分 10万5100円

・支援分 3万6900円

・介護分 3万3400円

年額 17万5400円

国民健康保険料は、健康保険のように労使折半ではなく、収入と家族の人数に応じて保険料が計算されます。

年収要件にはどんな収入が含まれるのか

60歳以上になると、何らかの年金を受け取っている人も出てきます。年金をもらいながら働いて扶養に入る場合には、収入によっては対象外になってしまうので、年収要件に気をつけておかなければなりません。

年金をもらいながら給与収入がある場合、180万円の壁を超えないようにするには、

年金収入+給与収入+その他の収入=180万円未満

である必要があります。

収入は、給与収入のほか、年金、不動産収入、自営や農業などの事業収入、雇用保険の給付金、傷病手当、出産手当などの健康保険の給付金などの合計額をいいます。年金収入では、国民年金や特別支給の老齢厚生年金、企業年金、個人年金保険なども扶養の判定に含まれます。また、税金の計算では非課税となる遺族年金や障害年金なども収入に含まれます。継続的に発生する収入はすべて含まれることに注意が必要です。

健康保険の扶養に入るためには、60歳以上では「年間収入が180万円未満」である必要がありますが、扶養から外れる基準は、年間収入が基準額を超えた時点ではなく、月額15万円以上(180万円を12か月で除した金額)なることが見込まれた時になります。

年収が180万円未満なら配偶者の勤務先の健康保険に必ず入れるかというとそうではありません。配偶者の年収の2分の1未満である必要があるため、配偶者の年収が360万円未満であれば年収の壁が動くことになります。たとえば、配偶者の年収が300万円ならば、その2分の1の「150万円の壁」になるという具合です。

また、配偶者が事業主やフリーランスで国民健康保険に加入している場合には、働き方しだいでは年収要件を超えてしまうと自身で国民健康保険に加入する必要が出てきます。

ただし、一時的な残業や繁忙期といった理由で収入が増加した場合には、事業主の証明を添付することで、被扶養者として認定を受けることができます。

老後の社会保険料の負担を軽くするためには、さまざまなパターンが考えられます。

定年退職後の健康保険料の負担を抑えるために、配偶者の扶養に入って働く選択肢を選ぶのも一つです。また、年金を繰下げて、給与年収が180万円を超えない範囲で働くことも可能です。60歳前後の方がこれからの生活に備えるには、年金をはじめとする社会保障制度の改正動向にも目を配り、老後の生活設計や資産運用の方法なども見直しておくと良いでしょう。

健康保険の扶養に入るだけが選択肢じゃない

扶養に入ったまま働けば、社会保険料の負担はありません。しかし、意欲があれば、老後も働ける環境が整ってきました。60歳以上からは扶養基準が180万円になるので、健康や生きがいのために働いてみるのもいいでしょう。

今までは手取り収入の確保のために健康保険の扶養に入って、収入を抑えるという方法が主流でした。しかし、老後が長くなっている今、収入を増やして厚生年金に入るという働き方は、有効な方法です。健康保険・厚生年金に加入すれば手取りは減りますが、厚生年金には70歳まで加入でき、保険料を納めることで将来の年金額を増やすことができます。老齢厚生年金以外にも、障害厚生年金、遺族厚生年金の保障があります。また、医療保険では、傷病手当金や出産手当金も支給されます。こうしたメリットにも目を向けましょう。

人生後半を豊かに充実したものにするためにも、目先にこだわらず、「自分とってどうあるのがベストなのか」をいろいろな方向から働き方を含めて考えてみてはいかがでしょうか。

【関連記事もチェック】

・定年後に払い続けると貧乏へ転落する「5つの支出」

・年末調整ですべき5つの控除「忘れると19万円損」になることも

・【知らないと大損】年金定期便に載らない4つの年金とねんきん定期便の確認方法【Money&YouTV】

・9割が知らない隠れ年金「加給年金」年40万円もらえる人はどんな人?

・失業給付「64歳11か月退職」と「65歳退職」、もらえる金額は全然違う

池田 幸代 株式会社ブリエ 代表取締役 本気の家計プロ®

証券会社に勤務後、結婚。長年の土地問題を解決したいという思いから、宅地建物取引士、ファイナンシャルプランナー(AFP)を取得。不動産賃貸業経営。「お客様の夢と希望とともに」をキャッチフレーズに2016年に会社設立。福岡を中心に活動中。FP Cafe登録パートナー

この記事が気に入ったら

いいね!しよう