25/11/13

個人向け国債「固定5年」金利1.2%を100万円購入、2年後に中途換金したら儲けはいくら?

マイナス金利の解除によって「金利のある世界」となった日本。なかでも個人向け国債は、元本保証でありながら、2025年11月発行分の金利が「固定3年」「固定5年」「変動10年」の3タイプとも年1%を突破しています。

では、仮に金利年1.2%の個人向け国債「固定5年」に100万円分投資し、2年後に中途換金した場合、利子はいくらになるのでしょうか。試算の結果を紹介します。

個人向け国債の金利は「年1%超」

個人向け国債は、国がお金を借りるために発行する「国債」を個人でも買いやすいようにした金融商品です。個人向け国債は、証券会社・銀行・郵便局などの金融機関に口座を開設して申し込むだけで購入できます。

個人向け国債は毎月発売されており、最低購入価格1万円から1万円単位で購入できます。個人向け国債を購入すると、半年に1度利子が受け取れ、満期になると貸したお金が返ってきます。利子の支払いも元本の返済も国が責任を持って行うため、元本割れすることはありません。

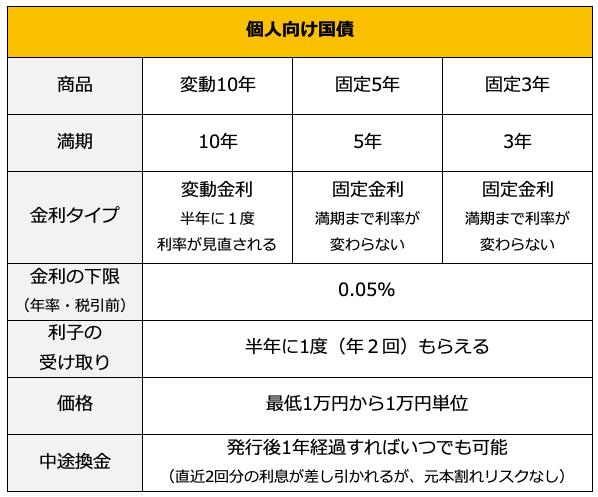

個人向け国債には「固定3年」「固定5年」「変動10年」の3つのタイプがあります。

<個人向け国債の3つのタイプ>

(株)Money&You作成

個人向け国債の「固定」「変動」は金利の仕組み、年数はお金を貸す期間(満期になるまでの期間)を表します。「固定3年」「固定5年」は3年・5年の満期まで利率が変わらない個人向け国債、「変動10年」は10年の満期までの間、半年に1度利率が見直されて変動する個人向け国債です。

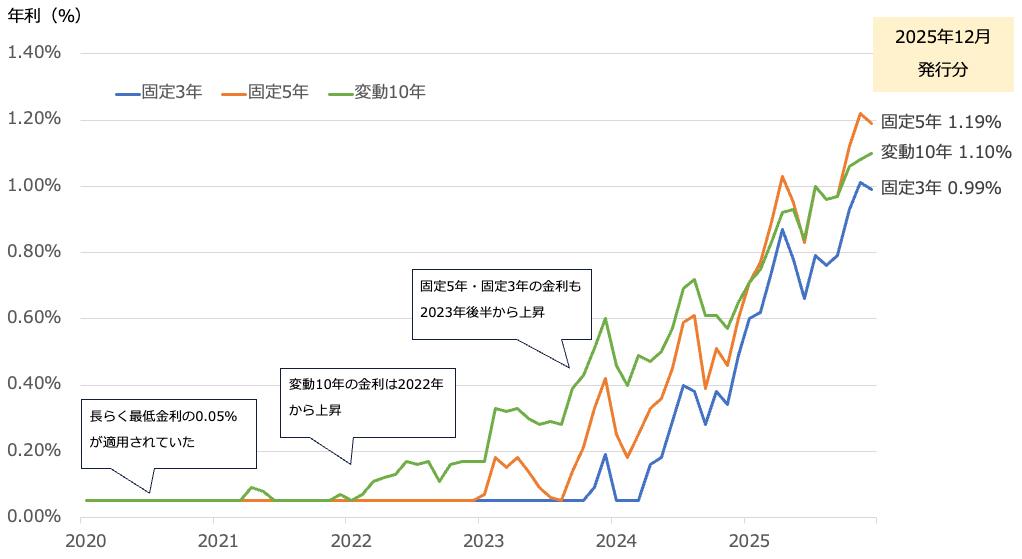

個人向け国債の金利はこのところ上昇傾向にあります。

<個人向け国債の金利の推移(2020年1月発行分〜2025年12月発行分)>

(株)Money&You作成

グラフは2020年以降に発行された個人向け国債の金利(税引前)です。変動10年の金利は半年に1度見直されますが、ここでは初回の適用金利を示しています。

個人向け国債の金利は、最低でも年0.05%が保証されています。とはいうものの、2021年まではごく一部を除いて最低金利の年0.05%でした。しかし、2022年から変動10年、2023年からは固定5年・固定3年でも金利が上昇。以後もおおむね上昇が続きました。2025年10月に販売された2025年11月発行分の金利は、変動10年1.08%・固定5年1.22%・固定3年1.01%と、いずれも年1%を超えました。2025年12月発行分の金利は変動10年1.10%・固定5年1.19%・固定3年0.99%となりましたが、近年にない高い水準であることに変わりはありません。

金利1.2%の「固定5年」を100万円購入、2年後に中途換金した場合の利子は?

金利年1.2%の「固定5年」を100万円購入し、2年後に中途換金した場合の利子がいくらになるか考えてみましょう。

個人向け国債は、利子が再投資されない「単利」の商品です。個人向け国債の利子は、現金で口座に入金されます。個人向け国債の保有中は、半年に1度利子を受け取り、満期には元本だけを受け取ります。利子を再び元本に再投資して運用することはできません。

金利年1.2%の個人向け国債「固定5年」を100万円分購入した場合、半年でもらえる利子は、

100万円×0.6%=6000円

と計算できます。

この固定5年を2年間保有すると、利子が4回受け取れます。したがって、2年間でもらえる利子の合計は、

6000円×4回=2万4000円

です。

冒頭の表でも紹介しているのですが、個人向け国債は発行から1年が経過すればいつでも中途換金ができます。中途換金をすると、直近2回の利子が差し引かれてしまいますが、元本割れはしません。

今回の例の「直近2回の利子」は、

6000円×2回=1万2000円

です。この利子が差し引かれてしまいますので、2年後に中途換金した場合の利子は

2万4000円−1万2000円=1万2000円

となります。

また、個人向け国債の利子には20.315%の税金がかかります。したがって、最終的に得られる利子は、

1万2000円×(1−20.315%)=9562円

9562円となります。

中途換金によって元本の100万円も戻ってきますので、2年後の資産額の合計は100万9562円となります。

満期まで保有できるお金で取り組もう

「固定5年」を2年で中途解約しても、1万円近い利子がもらえるのであればいいと思われるかもしれません。しかし、上の条件で仮にこの「固定5年」を満期まで保有していれば、利子は6万円(税引後4万7811円)もらえます。また、金利年0.99%の「固定3年」を満期まで保有していれば、利子は2万9700円(税引後2万3666円)もらえる計算です。「直近2回分の利子」のペナルティはそれなりに大きなものがあります。

「変動10年」の場合は半年ごとに金利が見直されます。仮に今後も金利が上昇すれば、もらえる金利がだんだん増えていくことになります。金利が下落すれば、もらえる金利は減ってしまいますが、それでも金利は年0.05%より下がることはありませんし、元本割れすることもありません。

「万が一のことが起きて解約しなければならない」というのであればともかくですが、そうでないのであれば、なるべく満期まで保有する前提で個人向け国債を利用するのがよいでしょう。

【関連記事もチェック】

・時価総額4兆ドル超え!エヌビディア株に10年前100万円投資していたら今いくらになっている?

・「老後破綻になる人」と「お金に困らない人」の決定的な違い

・【申請しないと大損】60歳以降の手取りを最大化する「手当&給付金」9つの手続き【2025年版】

・新NISAの積立日は何日がベスト?損する日はいつ?過去データで徹底検証してみた【Money&YouTV】

・【知らないと大損】年金定期便に載らない4つの年金とねんきん定期便の確認方法【Money&YouTV】

畠山 憲一 Mocha編集長

1979年東京生まれ、埼玉育ち。大学卒業後、経済のことをまったく知らないままマネー本を扱う編集プロダクション・出版社に勤務。そこでゼロから学びつつ十余年にわたり書籍・ムック・雑誌記事などの作成に携わる。その経験を生かし、マネー初心者がわからないところ・つまずきやすいところをやさしく解説することを得意にしている。2018年より現職。ファイナンシャルプランナー(AFP)。住宅ローンアドバイザー。教員免許も保有。趣味はランニング。

この記事が気に入ったら

いいね!しよう