25/11/20

「10月度給与が減った人」は、絶対確認すべき給与明細の項目

ほとんどの人は、毎月の給料がだいたいいくらもらえるか把握しているはずです。でも、10月の給料を見た人のなかには「あれ、何で減っているの?」と感じる人もいるかもしれません。そんな人は、すぐに給与明細をチェックしてみましょう。給料が減った具体的な理由が必ず書かれているはずだからです。今回は、なぜ10月の給料が変動しやすいのか、その理由と、あなたの家計や将来に与える影響について詳しく解説します。

10月の給料が減ったのはなぜ?

10月の給料が減った主な理由は、社会保険料にあります。この月は、健康保険や厚生年金保険などの社会保険料の見直し結果が給与に反映されるからです。

●標準報酬月額の改定とタイムラグ

健康保険・厚生年金保険・介護保険(40歳以上)の保険料は、毎年7月に行われる「定時決定」で見直されます。

定時決定では、直近3か月間(4月・5月・6月)の給与や各種手当の平均をもとに、「標準報酬月額」が算出されます。この標準報酬月額によって、向こう1年間の社会保険料が決まり、9月分の給与から適用が始まります。

もし、4月〜6月が年度初めの残業などで一時的に給与が多かった場合、標準報酬月額の等級が上がり、社会保険料も増えます。しかし、残業が減り給与が落ち着いた10月になると、少ない給料に対して増額された社会保険料が適用されるという「タイムラグ」が発生します。この時間差こそが、手取り額が減ってしまう主な原因です。

【給与明細で確認すべきこと】

まずは給与明細の「控除」の欄を見て、社会保険料が前月と比べて増えていないかチェックしてください。多くの場合、給与明細の備考欄などに「標準報酬月額の変更に伴い、社会保険料が変更になっています」といった説明が記載されているはずです。

給料から控除される社会保険の決まり方

健康保険や厚生年金保険、介護保険などの社会保険料の見直しのプロセスについて、もう少し詳しく説明します。

●標準報酬月額とは

標準報酬月額とは、会社員が会社から支給される毎月の給料などを区切りのよい幅で区分したもの。それぞれの社会保険料を出すときの計算のもとになるものです。

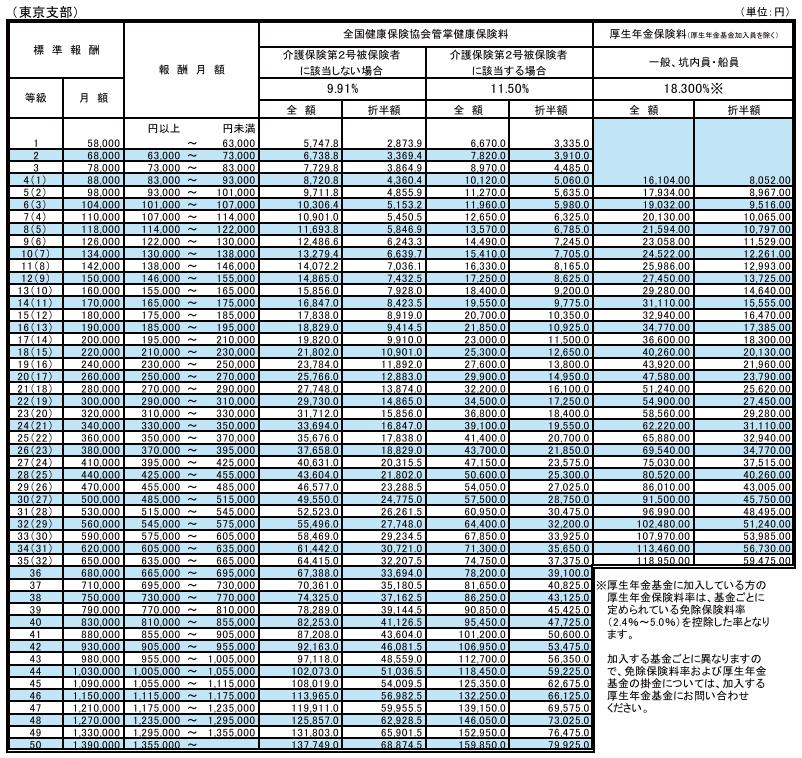

健康保険・介護保険の標準報酬月額は、第1級の5万8000円~第50級の139万円までに区分されています。また、厚生年金の標準報酬月額は、8万8000円~65万円までの32等級に区分されています。

標準報酬月額を計算する基準になる給料の金額は、基本給だけでなく、役職手当、資格手当、通勤手当、残業手当など、労働の対象として支給されるものをすべて合計した「総報酬額」です。

例えば、毎月の給料などの総報酬額が21万円~23万円であれば、標準報酬月額は22万円のグループにまとめられます。このとき健康保険・介護保険は18等級、厚生年金は15等級に属することになります。

このような標準報酬月額をまとめた表は、あらかじめ都道府県ごとに作成されています。その中では、等級ごとに個人が負担する健康保険、介護保険、厚生年金保険料が一目でわかるようになっています。

<標準報酬月額表(東京都・2025年3月分から)>

協会けんぽのウェブサイトより

●定時決定での計算方法と反映される時期

毎年7月に行われる定時決定では、会社が4~6月の3か月間に支払った給料の総支給額をもとに計算し、年金事務所または健康保険組合へ書類を提出します。

諸手当を含む総支給額をもとに、標準報酬月額を計算してみましょう。なお、いずれの月も17日以上勤務していることが前提となります。

例)総支給額が4月:23万円、5月:25万円、6月:24万円の場合

・標準報酬月額の計算式=総報酬額(4月+5月+6月)÷3

数字をあてはめ計算をすると以下のようになります。

(23万円+25万円+24万円)÷3=24万円(報酬月額)

報酬月額24万円を表に当てはめると、標準報酬月額が「24万円」だとわかります。等級は、健康保険・介護保険では19等級、年金保険では16等級が、9月から翌年8月まで適用されます。なお、表より報酬月額が23万円以上25万円未満の方は同じ等級になります。

●毎月の社会保険料の計算方法

実際に給与から控除される社会保険料は、「標準報酬月額」に各保険の保険料率を掛けて計算されます。算出された保険料は、会社(事業主)と社員本人とで原則折半して負担します。

① 健康保険

被保険者が40歳未満の場合:標準報酬月額×健康保険料率

被保険者が40歳以上の場合:標準報酬月額×(健康保険料率+介護保険料率)

健康保険料率と介護保険料率は、以下のような特徴があります。

【特徴】

健康保険料率は、会社の本社所在地(都道府県)によって以下のとおり料率が異なりますが、介護保険料率は、全国一律(1.59%)です。負担の割合は、会社と社員で折半(半分ずつ負担)します。

例)

・東京都の健康保険料率は9.91%

・大阪府の健康保険料率は10.24%

・愛知県の健康保険料率は10.03%

(以上いずれも2025年度)

②厚生年金保険

標準報酬月額×18.3%

厚生年金保険の保険料率は、2017年9月以降固定されています。

算出した厚生年金保険料は、会社と社員が折半します。

給与明細の健康保険、介護保険、厚生年金などの控除欄に表示されているのは、社員負担分です。

実際の例で、社会保険料を計算してみましょう。

例)

Aさん(33歳)

勤務先の本社所在地:東京

標準報酬月額:24万円(健康保険では19等級・厚生年金では16等級に該当)

健康保険料率:9.91%

厚生年金保険料率:18.3%

① 健康保険料

24万円×9.91%=2万3784円

Aさんが負担する保険料は、2万3952円÷2=1万1892円

②厚生年金保険料

24万円×18.3%=4万3920円

Aさんが負担する保険料は、4万3920円÷2=2万1960円

定時決定で標準報酬月額が決定すると、原則1年間は変更することはありません。しかし、様々な理由で給料の大幅な変動が3か月以上続けば途中で標準報酬月額を変更する「随時改定」もあります。

標準報酬月額が改定されるケースには何がある?

標準報酬月額の等級改定は、毎月の給料に見合った健康保険料や厚生年金保険料を計算するための基準の見直しです。

このうち、厚生年金保険料は、将来受け取れる老齢厚生年金の金額の基になる重要な要素です。したがって、給料が増えて保険料が多く納められれば、その分将来の年金も増えることになります。

最近の社会の動向の中で、標準報酬月額の等級が改定されやすくなっている主なケースとしては、賃上げ・昇給、または社会保険の適用拡大が挙げられます。

●賃上げや昇給による給与の変動

物価上昇や人材確保の観点から、企業が賃上げや昇給を行うケースが増えています。基本給が上がることで、標準報酬月額の等級も連動して上がる可能性が高くなります。

ただし、このケースでは、給与が上がった結果として社会保険料も増えるわけですから、手取り額が減ったとしても「給料が減った」と感じることは少ないでしょう。給与の上昇幅の方が社会保険料の増加幅よりも大きいことが一般的です。

●社会保険の適用拡大

パート・アルバイトの方で社会保険の適用対象となる条件、いわゆる「106万円の壁」の対象者が拡大しています。

【2024年10月以降の適用拡大の条件(すべてを満たす場合)】

・従業員数:51人以上の企業

・労働時間:週20時間以上

・賃金:8万8000円以上(月額)

・雇用期間:2か月を超える雇用の見込みがある

・学生ではない

これを満たさない場合も、年収が130万円を超えると社会保険の適用となります。

社会保険に加入すると、一時的に手取り額は減る可能性がありますが、その一方で、将来の年金や、病気・ケガの際の医療保障が充実するというメリットもあります。

なお、上の条件のうち従業員数の要件と賃金の要件は今後撤廃される予定です。

賃上げで給料が増えた場合、老齢厚生年金はどの程度多くなるのか

賃上げで「標準報酬月額の等級」が上がった場合、将来もらう年金にどのくらい影響があるか実際に試算してみましょう。

老齢厚生年金を計算する前提条件は以下のとおりです。

・Aさんは、2025年4月時点で35歳、大学を卒業して就職

・年金を計算する際のベースになる「平均標準報酬額」は29万円

平均標準報酬額は、1年間にもらうボーナスも含めて考えます。今回の年間のボーナスは、60万円と仮定。60万円÷12か月=5万円。毎月の給料の標準報酬月額は24万円となります。

ざっくりとした老齢厚生年金の受取額は、保険料の納付月数と収入から、以下の式で計算できます。

(A)=平均標準報酬月額×7.125/1000×2003年3月までの加入月数

(B)=平均標準報酬額×5.481/1000×2003年4月以後の加入月数

(A)+(B)=老齢厚生年金の年額

①賃上げ前の年金額

年間給与24万円×12=288万円

年間賞与60万円

加入期間:2010年4月から60歳までの38年(456か月)

平均標準報酬額:(288万円+60万円)÷12か月=29万円

2010年から就職のため(B)の式のみで計算

(B)29万円×5.481/1000×456か月=72万4807円≒72万円

実際にもらえる老齢厚生年金は年間約72万円になります。

②賃上げにより月額2万円が加算された場合の年金額

年間給与24万円×12+年間賃上げ代24万円=312万円

年間賞与60万円

加入期間:2010年4月から60歳までの38年(456か月)

平均標準報酬額:(312万円+60万円)÷12か月=31万円

上記①と同じく、(B)の式のみで計算

(B)31万円×5.481/1000×456か月=77万4794円≒77万円

実際にもらえる老齢厚生年金は年間約77万円になります。

上記の試算から、賃上げ前、賃上げ後の場合で比較してみると、もらえる年金が年額5万円違うことがわかります。

現実には、残業代等も含まれる場合もあるでしょう。そうなれば、年収はさらに増えると思われます。そのため、上記の数字は概算にすぎませんが、賃上げ額の月額2万円(年間24万円)が、将来の年金額に大きく影響することがご理解いただけることでしょう。

社会保険料が増えることの長期的なメリット

10月の給料で手取りが減ってしまうと、一時的に損した気分になるかもしれません。しかし、納める社会保険料(健康保険料と厚生年金保険料)が増えるということは、その分、将来の安心や万が一の備えが充実することにつながります。これは、長い目で見れば決して悪いことではありません。

●将来の年金や、もしもの時の年金が増える(厚生年金保険)

厚生年金保険料を多く納めるメリットは、老後のためだけではありません。万が一の事態が起こった時にも、あなたやご家族を支える「公的な保険」としての役割があります。

【老齢厚生年金】

65歳以降に受け取る、老後の生活を支える年金。納めた保険料が多いほど、将来受け取れる年金額が増えます。

【障害厚生年金】

病気やケガで障害が残ってしまった場合に受け取る年金。標準報酬月額が高い(給与が高い)時期の加入期間が長いほど、給付額が増加し、生活を支える助けになります。

【遺族厚生年金】

年金加入者が亡くなった場合、遺族に支給される年金。標準報酬月額が高いと、遺族が受け取る年金額も高くなり、家族の生活保障が手厚くなります。

●病気や出産で休んだ時の手当が増える(健康保険)

健康保険に加入していると、会社を休まざるを得なくなった時の生活費を保障する「手当金」を受け取ることができます。

【傷病手当金】

病気やケガで連続して3日以上休み、4日目以降も仕事ができず給与がもらえない場合に支給されます。支給される金額は、「標準報酬月額を基に計算した額の約2/3」です。標準報酬月額が上がると、この手当金の金額も増える可能性があります。

【出産手当金】

出産のために会社を休み、給与がもらえない場合に支給(産前42日〜産後56日の期間)。支給される金額は傷病手当金と同様の計算式のため、標準報酬月額が上がると、受け取れる金額も多くなります。

このように、社会保険料が増えることの恩恵を理解すると、ご自身のライフプランや保険の備えを見直す貴重なヒントになります。

たとえば、「もしも」の時の備えです。公的保障である障害厚生年金や遺族厚生年金が充実すれば、その分、民間の生命保険の保障額や医療保険の入院日額を減らせる可能性があります。

2025年4月からの「雇用保険」の料率は?

給料から天引きされる社会保険には「雇用保険」もあります。雇用保険は、労働者の生活及び雇用の安定と就職の促進を図るための制度で、支給される給付金としては、失業給付金などがあります。なお、雇用保険料は従業員と事業主がそれぞれ負担しています。

2025年4月1日〜2026年3月31日の雇用保険料率は、次のとおりです。

●雇用保険料率(2025年4月1日〜2026年3月31日)

厚生労働省「令和7(2025)年度 雇用保険料率のご案内」より

労働者が負担する雇用保険料は「賃金×雇用保険料率」で計算することができます。

●「一般の事業」の雇用保険料率を計算

【毎月の給料が25万円だった場合】

2025年4月1日から2026年3月31日まで

労働者負担:5.5/100025万円×0.0055=1375円

2025年4月分の給料から控除される雇用保険は1375円です。

雇用保険料の対象になる賃金についても、基本給、残業代、通勤手当、扶養手当、資格手当、賞与など、従業員に労働の対償として支払われるものすべてが含まれます。

手取り減を「お金のことを考える機会」にしよう

毎年4月から6月の給与を基に決定される標準報酬月額が、通常10月の給与から反映されます。この改定により、手取り額が減る方もいれば増える方もいるでしょう。

給与明細で手取りの変動をチェックしたら、そこで終わりにするのではなく、このタイミングをお金の計画を立てる重要な機会と捉え直しましょう。

来年に向けた家計の見直し、将来の年金や医療保障への備えの確認、そして無駄な出費を減らすなど、家計全体を最適化するアクションを始める絶好の機会です。

手取りの変動をきっかけに、お金の意識を高め、より良い人生設計につなげましょう。

【関連記事もチェック】

・失業給付「64歳11か月退職」と「65歳退職」、もらえる金額は全然違う

・【申請しないと大損】60歳以降の手取りを最大化する「手当&給付金」9つの手続き【2025年版】

・お金が貯まらない人は「買い物カゴ」でバレる?お金持ちとの決定的な違い4選

・ゆうちょ銀行にしかない7つのメリット

・年収の壁「103万円」「106万円」「130万円」、結局どうなった?

舟本美子 ファイナンシャルプランナー

「大事なお金の価値観を見つけるサポーター」

会計事務所で10年、保険代理店や外資系の保険会社で営業職として14年働いたのち、FPとして独立。あなたに合ったお金との付き合い方を伝え、心豊かに暮らすための情報を発信します。3匹の保護猫と暮らしています。2級ファイナンシャル・プランニング技能士。FP Cafe登録パートナー

この記事が気に入ったら

いいね!しよう