25/11/16

郵便貯金は休眠預金の対象外、払い戻し期限あり!1年で202億円消滅の衝撃

「郵便局に預けたお金が消えてしまう」といったら驚く方もいるかもしれませんが、本当に消えてしまうことがあります。昔の「郵便貯金」に預けたお金は、満期から20年2か月後に引き出す権利が消滅し、引き出すことができなくなります。もしも預けているのなら、速やかに手続きして引き出しましょう。今回は、郵便貯金の権利消滅のしくみと、権利消滅を防ぐ方法を紹介します。

郵便貯金の「権利消滅」2024年度は202億円

郵便貯金とは、2007年(平成19年)10月1日に行われた郵政民営化の前に郵便局に預けられた貯金のこと。かつての郵便貯金には、「通常郵便貯金」「定期郵便貯金」「積立郵便貯金」といった種類がありました。

このうち、権利消滅の対象となるのは、定期性のある郵便貯金です。具体的には、定額郵便貯金・定期郵便貯金・積立郵便貯金・住宅積立郵便貯金・教育積立郵便貯金といった郵便貯金が該当します。

2007年(平成19年)9月30日までに郵便局に預けられたこれらの郵便貯金は、法律によって満期後20年2か月経つと、国庫に納められ、払い戻しができなくなってしまうのです。

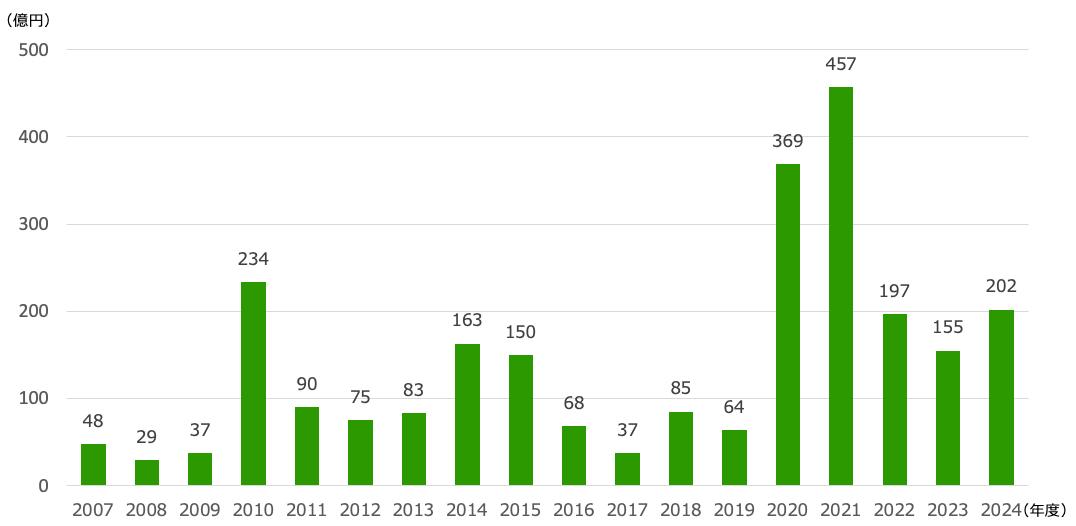

郵政民営化前の貯金を管理する郵政管理・支援機構の資料によると、毎年の権利消滅額は次のようになっています。

<郵便貯金の権利消滅額>

郵政管理・支援機構「睡眠貯金残高・権利消滅額の推移」より(株)Money&You作成

郵便貯金の権利消滅額は、2020年度は369億円、2021年度は457億円と急増しました。2022年度は197億円、2023年度は155億円と減ってはいるものの、それでもずいぶんな金額が権利消滅しています。直近の2024年度は202億円と、権利消滅額が再び増加しています。

日本銀行「郵便貯金金利」によると、1990年〜1991年の郵便貯金の金利は1年満期の定期貯金で最大6.08%もあります。単純計算で、預けたお金が約12年で倍になる高金利。今では考えられませんね。しかし、郵便貯金に預けられたお金も、今でもそのまま預けられたままで使われないのでは、元も子もありません。

郵政管理・支援機構「満期を経過した郵便貯金の残存状況等のお知らせ」によると、2025年9月末時点の満期経過後の郵便貯金残高は次のようになっています。

●満期経過後の郵便貯金残高(2025年9月末時点)

・定額郵便貯金:2719億円

・定期郵便貯金:199億円

・積立郵便貯金:4億円

・その他の郵便貯金:46億円

合計:2969億円

郵便貯金の残高は、いまだに3000億円近くもあります。

すでに昔の郵便貯金にお金を預けることはできません。郵便貯金は、すべて満期を過ぎています。満期経過後の郵便貯金残高は、毎月数十億円のペースで減少を続けています。すべてが預金者の手元に戻っているならばいいのですが、中には失効してしまったものも含まれていると考えられます。

定期性のある郵便貯金は「休眠預金」の例外

一般の銀行では、10年以上取引のない預金は「休眠預金」になります。休眠預金となった預金のお金は、民間の公益活動のために用いられることになっています。休眠預金となると、銀行のATMでの引き出しができなくなる場合があります。ただ、たとえ休眠預金になったとしても、窓口等で手続きをすれば、お金を引き出したり、再びATMを利用できるようにしたりできます。

郵便貯金でも、定期性のない「通常郵便貯金」や「通常貯蓄貯金」はゆうちょ銀行に引き継がれており、休眠預金の対象です(ただし、2007年(平成19年)9月30日時点で最後の取引から20年2か月を経過している場合はすでに権利消滅)。10年以上取引がないとATMなどの利用ができなくなる場合があります。とはいえ、こちらも手続きをすれば払い戻しをしたり、引き続きATMなどの利用ができるようにしたりできます。2007年(平成19年)10月1日以降に預けた貯金(ゆうちょ銀行の通常貯金・定期貯金・定額貯金など)も同様です。

しかし、郵政民営化以前に預けた定額郵便貯金、定期郵便貯金、積立郵便貯金といった定期性のある貯金は例外です。旧郵便貯金法第29条によって、休眠預金になることなく、満期後20年2か月が経つと払い戻しができなくなるのです。

h2>郵便貯金の権利が消滅するまで郵便貯金の権利は、次のような流れで消滅します。

<郵便貯金の権利が消滅するまで>

総務省「満期を経過した郵便貯金の払戻しに関するお知らせ」より

郵便貯金の権利が消滅するまでには、3回案内が届きます。

①預けている郵便貯金が満期を迎えたときに「満期のご案内」が届く

②満期から10年間払い戻しがない場合、「満期日経過のご案内」が届く

③さらに10年間払い戻しがない場合、「権利消滅のご案内(催告書)」が届く

③から2か月経っても払い戻しがない場合、郵便貯金の権利が消滅するのですが、報道によると催告書の約8割が貯金者に届いていないとのことです。その理由はわかりませんが、たとえば引っ越した、名前が変わったなどの理由で催告書が届かなかった場合でも、満期から20年2か月が経過すれば、郵便貯金の権利は消滅します。

20年も引き出していないお金ですから、郵便貯金にお金を預けていることを忘れてしまっている人もいるかもしれません。また、郵便貯金にお金を預けていることを覚えていたとしても、引き出す権利が消滅することを知らずにいる人もいるかもしれません。そうした人は、そう遠くないうちに郵便貯金のお金を失うことになります。

郵便貯金の失効を防ぐには?

定額郵便貯金、定期郵便貯金、積立郵便貯金といった定期性のある貯金は、いずれ引き出せなくなります。そうなる前に手続きしましょう。

手元に満期を過ぎた郵便貯金の証書や通帳がある場合は、その証書や通帳、届け印、本人確認書類(マイナンバーカード、運転免許証、パスポートなど、住所・名前・生年月日の入ったもの)を持って郵便局またはゆうちょ銀行の店舗に行き、払い戻しの手続きをしましょう。

また、郵便貯金の証書や通帳がない場合でも、郵便貯金があることが確認できれば払い戻しの手続きができます。よく覚えていない場合でも調査してくれるので、一度郵便局またはゆうちょ銀行の窓口で相談してみましょう。手続きには印鑑(届け印でなくても可)と本人確認書類が必要です。

郵便貯金の払い戻しの手続きは、代理人が行うことも可能です。口座の名義人の証明書類に加えて、代理人の証明書類と名義人からの委任状を用意して、郵便局・ゆうちょ銀行の店舗で手続きしましょう。名義人が認知症などで委任状を書くことができない場合も、名義人の通常貯金口座に払い戻すことはできるそうなので、まずは問い合わせてみましょう。

すでに口座の名義人が亡くなっており、相続人が手続きする場合は、相続手続きによる払い戻しになります。郵便局・ゆうちょ銀行で「相続確認表」を手に入れて提出し、名義人と相続人の関係を確認後、相続手続きを行います。詳しくは、郵便局の貯金窓口またはゆうちょ銀行にご確認ください。

郵便貯金の払い戻し請求基準が緩和されている

郵便貯金が満期から20年2か月後に引き出す権利が消滅するのは法律で決められたことはいっても、元を正せば預けた人のお金です。引き出せなくなってしまうのはおかしいと思われる人もいるでしょう。今の法律では預貯金は「休眠預金」にこそなるものの引き出せなくなることはないのですから、なおさらです。

2023年9月に、総務省は預金者に寄り添う観点から、郵便貯金の払い戻しの運用の見直しを要請しました。これを受けて2024年1月4日以降、郵便貯金の払い戻しの運用が見直されています。具体的には、

・郵便貯金の存在を認識していなかったこと

・催告書の存在または内容を認識していなかったこと

・払戻請求をしなかったこと

という「真にやむを得ない事情」があったと認められる場合には、すでに権利消滅していたとしても払い戻しに応じてくれるようになりました。

「真にやむを得ない事情」の具体例としては

・被相続人名義の貯金の存在を相続人が認識していなかった場合

・預金名義人以外の者が貯金を管理していたため、名義人本人が自己の名義である貯金の存在を認識していなかった場合

・親族の看病・介護があったこと

が挙げられています。

郵便貯金の通帳や証書がない場合も、郵便局やゆうちょ銀行に問い合わせれば郵便貯金があるかどうかを調査してもらえます。これまでに郵便貯金の払い戻し請求を却下されたことがある場合も、2024年1月以降の運用の見直しを受けて再度払い戻し請求ができるようになっています。「もしかしたら」と思ったら、まずは郵便局・ゆうちょ銀行に問い合わせましょう。

定期性のある郵便貯金は、満期から20年2か月が経過すると引き出せなくなってしまいます。もしも「昔預けてそのままになっている」「そういえばそんな郵便貯金があったな」など、心当たりがあるならば、権利消滅・失効となる前に手続きしましょう。また、郵便貯金の払い戻しの運用が見直されていますので、権利消滅したと思われる郵便貯金でも、改めて払い戻しができないか確認することをおすすめします。

【関連記事もチェック】

・「老後破綻になる人」と「お金に困らない人」の決定的な違い

・老後「金持ち」と「貧乏」を分ける決定的な6つの違い

・【申請しないと大損】60歳以降の手取りを最大化する「手当&給付金」9つの手続き【2025年版】

・50代で買うと老後破産を招く6つのモノ

・厚生年金「夫16万円・妻10万円」、夫が亡くなったら妻の年金はいくらになるのか

畠山 憲一 Mocha編集長

1979年東京生まれ、埼玉育ち。大学卒業後、経済のことをまったく知らないままマネー本を扱う編集プロダクション・出版社に勤務。そこでゼロから学びつつ十余年にわたり書籍・ムック・雑誌記事などの作成に携わる。その経験を生かし、マネー初心者がわからないところ・つまずきやすいところをやさしく解説することを得意にしている。2018年より現職。ファイナンシャルプランナー(AFP)。住宅ローンアドバイザー。教員免許も保有。趣味はランニング。

この記事が気に入ったら

いいね!しよう