26/03/08

老後に「月10万円・20年間取り崩し」ができる資金はいくら?10年・15年・20年・30年で貯めるために必要な毎月の積立額は?

年金は老後の収入の柱ですが、年金だけで老後の生活をすべてカバーできるわけではありません。老後資金をいくらあれば安心できるのでしょうか。

今回は、老後に「月10万円・20年間取り崩し」できる資金はいくらなのか、その資金額を10年・15年・20年・30年で貯めるために必要な毎月の積立額はいくらなのかを紹介します。

結局、老後資金はいくらあったら安心なのか

以前大きな話題になったのが「老後資金2000万円不足問題」です。

2019年6月に金融庁の市場ワーキング・グループが公表した「高齢社会における資産形成・管理」という報告書に「夫65歳以上、妻60歳以上の夫婦無職世帯」では収入と支出の差が約5万5000円の赤字であるので、老後の人生が30年だとすれば、「不足額の総額は単純計算で2000万円になる」と大きく報じられました。

しかし、「老後資金2000万円不足」の報告書にあった世帯は、取り崩せる資産があるので約5万5000円を生活費に充てていたというだけです。資産が少ないのであれば、支出を当然抑えるでしょう。

2019年の報告書は2017年の家計調査のデータをもとにしていました。このデータによると、夫65歳以上、妻60歳以上の夫婦無職世帯の実収入は20万9198円。そのうち9割以上(19万1880円)を年金給付(社会保障給付)に依存していますので、年金は大事な収入源になっています。

老後資金2000万円問題はその後インフレで「4000万円必要だ」という話も出ていますが、これは完全な誤りです。なぜなら、公的年金額もインフレで毎年増えていくからです。支出だけインフレ調整して計算している「老後資金4000万円」には振り回されないようにしましょう。

2024年度時点の家計調査を見ると、収入と支出の差は約3万4000円の赤字と縮小しています。老後資金2000万円問題と同様に老後資金を計算すれば、30年で「1224万円」となります。

では、老後資金に「1224万円」を誰もが用意しておけば安心なのかといえば、そうではありません。人により老後に必要な金額は異なりますし、お金はいくらあっても不安は尽きないからです。

老後に「月10万円・20年間取り崩し」ができる資産をつくる

そこで今回考えたいのが、年金に加えて上乗せ収入がある状況をつくることです。

年金に加えて、月10万円を受け取れるならば、暮らしは確実に豊かになります。そして月10万円を目指すのは難しいことではありません。

よって、ここからは、「65歳〜85歳」や「70歳〜90歳」などの老後の20年間に月10万円の取り崩しができる資産がいくら必要なのかを考えていきます。

預貯金だけで「月10万円・20年間取り崩し」ができる資産を準備しようとすると、10万円×12ヶ月×20年=2400万円必要です。しかし、預貯金だけではインフレで資産が少しずつ目減りしてしまいます。

インフレに対抗しつつ資産寿命を延ばすには、運用しながら取り崩すのがマストです。運用しながら取り崩す方法だと、用意すべき老後資金の金額も少なくて済みます。

運用しながら取り崩す方法には色々とありますが、今回は「定額取り崩し」で試算します。

●取り崩し開始時点までに必要な資金の計算

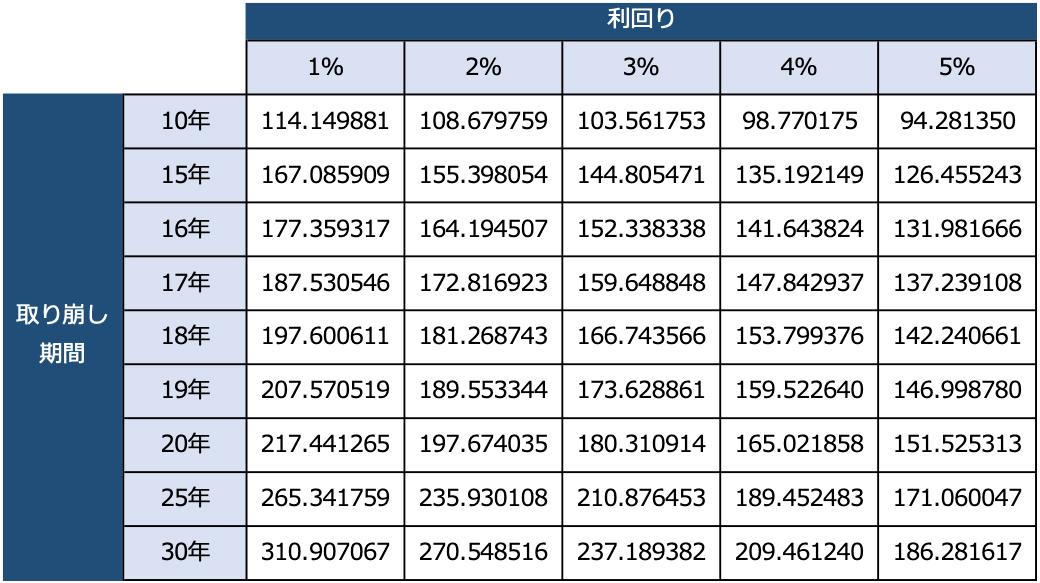

「月10万円取り崩す」と明確に決まっている場合は、年金現価係数を活用すると、取り崩し開始前に必要な資産額がわかります。

年金現価係数は、運用しながら定額取り崩しをするために、取り崩し前にいくらの資金が必要かを計算するための係数です。

<年金現価係数>

(株)Money&You作成

例えば、利回り「4%」で運用し、「20年」かけながら「月10万円」の取り崩しを行う場合は10万円×165.021858≒1650万円ですので、1650万円を用意すればよいとわかります。

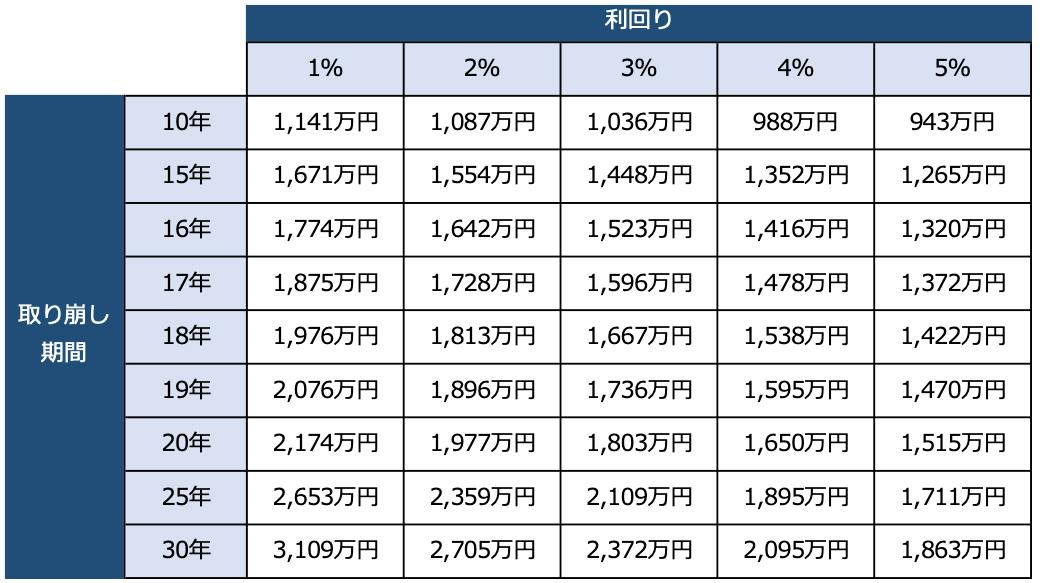

月10万円の定額取り崩しの開始時点までに必要な資金は、次の表のとおりです。

<月10万円の定額取り崩しの開始時点までに必要な資金>

(株)Money&You作成

取り崩し期間中の利回りはいくらで考えるのが妥当なのでしょうか。

取り崩し期間は資産形成期間と異なって、より安定に運用ができることが重要です。そこで参考になるのが、GPIF(年金積立金管理運用独立行政法人)の運用利回りです。

GPIFは、わが国の年金積立金を運用している機関投資家です。2025年12月末時点の運用資産額は約300兆円、年金基金としては世界一です。この資産を、お金をできる限り減らさず堅実に増やすために、国内株式・国内債券・外国株式・外国債券の4つに25%ずつ配分して運用を行っています。

GPIFが運用を開始した2001年度から2025年12月末までの収益率は年4.71%、累積収益額は196.4兆円です。積立金が100兆円なので、3倍に増えていることになります。

お金を減らさずに増やすには分散投資が欠かせません。GPIFのように分散投資をしても、四半期別収益率でマイナスになっている時もあるので、絶対に損をしないということではありません。しかし、国内外の株と債券の4資産に25%ずつ投資すれば、年4%の利回りを比較的安定して目指すことは可能といえます。したがって、取り崩し期間中の利回りは4%で考えても問題ないでしょう。

老後20年間を4%で運用しながら月10万円取り崩すことを前提にするならば、取り崩し開始時に1650万円を用意すればよいということがわかりました。

なお、取り崩し時に税金がかからないようにするにはNISAの利用が必須です。

目標利回りは「4%」に固定しなくても良い

資産形成期間中は、取り崩し期間中よりもリスクは取りやすくなりますので、目標利回りは4%と固定しなくても良いかと思います。

運用利回りは投資先によって変わり、リスクとリターンはトレードオフ(比例)の関係です。ハイリスクな商品ばかり選んでいると、大きく値上がりする可能性もあれば、大きく値下がりする可能性もあります。

自分のリスク許容度に合わせて投資信託を選びましょう。

リスク許容度が低いのであれば4資産バランス型(目標利回り3〜4%)、積極的にリスクが取れるのならば全世界株・米国株インデックス型(目標利回り5%超)を選ぶという具合です。

人気の指数には、オルカンの指数であるMSCI ACWIと米国株価指数のS&P500があります。2006年1月から2025年12月までの直近20年間で、円ベースの年平均リターンはMSCI ACWI が年7.70%、S&P500が年10.46%と、「4%」よりも高くなっています。

あくまでも過去の実績なので、目標利回りとしては「5〜6%」としておくのが保守的だと思います。

1650万円を10年・15年・20年・30年で貯めるために必要な積立金額はいくら?

NISAの利用を前提に、1650万円を10年・15年・20年・30年で貯めるために必要な積立金額はいくらか、利回り別・積立金額別のシミュレーション結果をご紹介します。

<運用期間10年の「利回り別・積立金額別シミュレーション」結果>

(株)Money&You作成

資産額1650万円を超える組み合わせには色をつけています。列(縦)は毎月の積立金額、行(横)は利回りとしています。列と行が交わるところが10年後の資産額です。

積立金額が9万円の場合は、年9%以上で運用できれば1650万円を達成します。

積立金額が10万円の場合は、利回りが7%以上で1650万円を超えます。

運用期間10年では、積立金額が10万円を超えないと、積極的な運用をしない限り達成は難しいことがわかります。

投資で重要なことは、利回りを高くすることではありません。まずは投資金額が増やせないか、難しければ運用期間を延ばせないかを考えることです。利回りを高めていけば、それだけお金を失う可能性も高くなります。

<運用期間15年の「利回り別・積立金額別シミュレーション」結果>

(株)Money&You作成

運用期間が15年になると、1650万円を達成する組み合わせが増えます。

積立金額が5万円であれば年8%以上、6万円であれば年6%以上で1650万円を達成できます。

年4%を目標にするならば、積立金額は7万円あれば資産額が1650万円を超えます。

積立金額が8万円ならば、利回りが年2%以上で1650万円を達成することもわかります。

<運用期間20年の「利回り別・積立金額別シミュレーション」結果>

(株)Money&You作成

運用期間が20年になると、少ない積立金額で達成しやすくなります。

積立金額が3万円であれば年8%以上、4万円であれば年6%以上で1650万円を達成できます。

年4%を目標にするならば、積立金額は5万円あれば資産額が1650万円を超えます。

積立金額が6万円ならば、年2%以上の運用で1650万円を達成することもわかります。

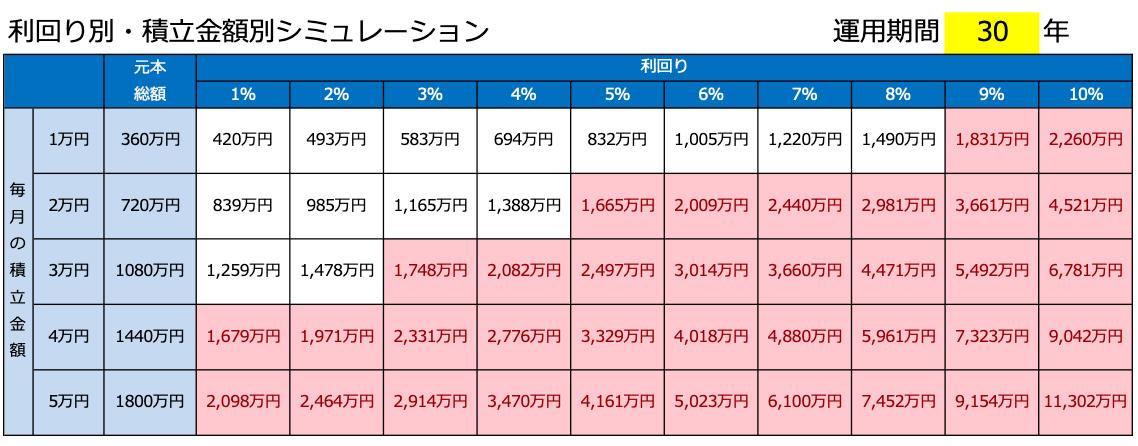

<運用期間30年の「利回り別・積立金額別シミュレーション」結果>

(株)Money&You作成

運用期間30年でも、さすがに月1万円で1650万円達成を目指すのはリスキーですが、積立金額が2万円であれば年5%以上で達成できます。

年4%を目標にするならば、積立金額は2万4000円あれば1650万円を達成できます。3万円であれば年3%以上で運用できれば資産額が1650万円を超えます。

積立期間があまり取れないという定年直近の人でも、定年退職時にもらう退職金の一部も運用に回す視点を踏まえると、全世代が無理なく1650万円は目指せるのではないでしょうか。

投資は早く始めるのが鍵

「いつから投資を始めるのがベストですか」とよく聞かれます。

答えは「できるだけ早く」です。

短期的な上げ下げを見ていても意味はありません。将来的に株価水準が今よりも高いならば、早く投資した方が良いですし、運用期間が長くなるほど、複利効果(再投資効果)が効くので、元本割れせずに増やせる可能性が増していきます。「積立期間」「運用期間」は長くすることが重要です。

とはいえ、家計に無理のある積立金額で投資をしたり、自分のリスク許容度に見合わない投資をしていたりすると、落ち着いて投資を続けられなくなってしまいます。

長く投資を続けるためにも、無理のない投資をすることが大切です。

これからの人生で今日が一番若い日。長くやるためにも早く行動しましょう。

この記事の内容は動画でも紹介しています。ぜひご覧ください。

【関連記事もチェック】

・【最適解】iDeCo・企業型DC・小規模企業共済の出口戦略/受取戦略を完全解説【マネーアンドユーTV】

・つみたてNISAが2018年開始から8年経過、一番儲かっている商品はどれ?

・【2026年最新版】1株購入するだけで株主優待が手に入る17銘柄

・50歳代で買うと「老後破産」を招く3つのモノ

・絶対に手を出してはいけない「金融機関が儲かるだけ」の金融商品10選

頼藤 太希 経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。日経CNBCコメンテーター。確定拠出年金制度の運用改善等に関する有識者懇談会構成員。日本FP協会評議員。慶應義塾大学経済学部卒業後、外資系生保のアフラックにて資産運用リスク管理業務に6年間従事。2015年に現会社を創業し現職へ。日本テレビ「カズレーザーと学ぶ。」、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。ニュースメディア「Mocha」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「定年後ずっと困らないお金の話」(大和書房)など書籍120冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(旧Twitter)→@yorifujitaiki

この記事が気に入ったら

いいね!しよう