26/05/23

申請を忘れると大損…定年前後の手取りが増える「絶対やるべき」6つの手続き

定年後に再雇用・再就職する人はたくさんいます。内閣府「令和7年版高齢社会白書」によると、60~64歳の就業者の割合は男84.0%・女65.0%。65歳~69歳の就業者の割合は男62.8%・女44.7%となっています。ただ、定年後も現役時代の収入を維持できる人はほんのひと握りです。

しかし、定年前後の手続きの仕方によっては、支払う税金や社会保険料を減らしたり、手当や給付金をもらったりすることができ、収入の減少をカバーできるかもしれません。

今回は、定年前後の手取り額に大きく関わる手続きを6つご紹介します。

定年前後の手取りを増やす手続き(1)退職金の受け取り方を検討する

退職金の受け取り方には、「一時金」「年金」「一時金&年金」の3通りがあります。そして、どう受け取るかで退職金にかかる所得税・住民税、社会保険料が変わります。

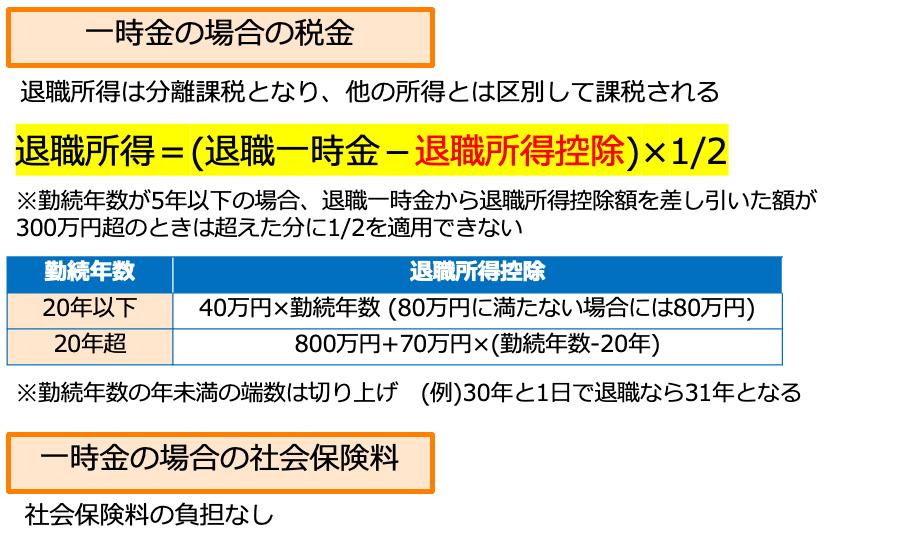

●一時金…一括で受け取る

・退職金は「退職所得」(分離課税:他の所得とは区別して課税)

<一時金の場合の税金・社会保険料>

(株)Money&You作成

●年金…分割で受け取る

・退職金は「雑所得」(総合課税:他の所得と合わせて課税)

<年金の場合の税金・社会保険料>

(株)Money&You作成

●一時金&年金…一部を一時金、残りを年金で受け取る

・一時金の部分は「退職所得」、年金の部分は「雑所得」になる

結論からいうと、手取りの金額は「一時金」がもっとも大きくなります。

退職所得は退職所得控除によって大きく減らせます。退職所得控除の金額は勤続年数によって変わり、20年以下ならば年40万円、20年超の部分は年70万円ずつ増加します。もしも退職金が退職所得控除よりも少なければ、税金はかかりません。

また、退職金が退職所得控除よりも多くても、退職所得となるのは、その多い分の金額の2分の1ですから、退職所得控除の効果が大きいことがわかります。

さらに、退職金を一時金で受け取る場合は社会保険料の負担もありません。

年金で受け取る場合も、公的年金等控除は利用できますが、退職所得控除は使えませんし、2分の1課税もなく、社会保険料もかかります。控除される金額は退職所得控除より少なくなります。

したがって、

・「退職金が退職所得控除より少ない・少しオーバーする」…一時金

・「退職金が退職所得控除よりかなり多い」…退職所得控除の分は一時金、残りは年金

とすると、税金を減らせます。

年金の部分は、なるべく長期間かけて少しずつ受け取るようにすると、毎年の年金にかかる税金や社会保険料も少なくできます。

もっとも、多額のお金が手元にあると使ってしまいそうな人は、多少金額が減っても「年金」を選べば、毎年少しずつ受け取れるので無駄遣いが減らせます。

定年前後の手取りを増やす手続き(2)給与の一部を退職金に回す

再雇用・再就職をする際、給与の一部を退職時にもらう退職金に回し、退職時に退職一時金として後払いしてもらうと、税金や社会保険料を節約できます。

60歳から65歳までの5年間、月給30万円(年収360万円)で働いた場合と、月給25万円(年収300万円)で働き、毎月5万円(合計300万円)を退職金に回した場合を比較すると、5年間の税金・社会保険料の合計は「年収300万円+退職金300万円」のほうが約56万円も少なくなる計算です。その分、手取りが増やせます。

<給与の一部を退職金に回した場合の負担軽減効果>

著書「会社も銀行も役所も教えてくれない 定年前後の人生戦略」(プレジデント社)より

ただし、勤続年数が5年以下の場合、退職一時金から退職所得控除額を差し引いた額が300万円を超えるときは、超えた分に2分の1課税が適用されません。

また、給与の一部を退職金に回すことで、納めるべき社会保険料が減るため、給与を退職金に回さない場合と比べて、もらえる老齢厚生年金が若干減る(この例では、年約1万3000円減る計算)点は押さえておきましょう。

定年前後の手取りを増やす手続き(3)収入が減ったら高年齢雇用継続給付

高年齢雇用継続給付は、

・60歳以上65歳未満

・雇用保険の被保険者期間が5年以上

・60歳以降の賃金が60歳時点の75%未満に低下

という条件を満たした場合に、賃金の最大10%の給付金がもらえる制度です。

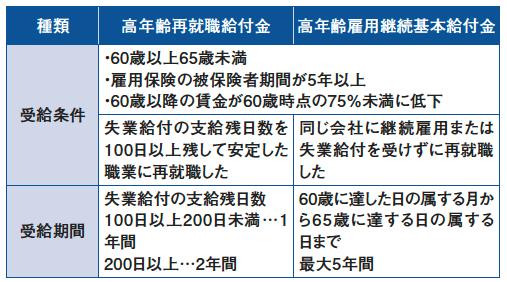

高年齢雇用継続給付には、65歳未満の退職で受給できる失業給付を受け取らずに再雇用された場合の「高年齢雇用継続基本給付金」と、失業給付を一部受け取って再就職した場合の「高年齢再就職給付金」の2つがあります。

<2つの高年齢雇用継続給付>

著書「会社も銀行も役所も教えてくれない 定年前後の人生戦略」(プレジデント社)より

たとえば、60歳到達時点の賃金が月30万円の人が、再雇用によって月18万円になった場合、賃金の低下率は60%になり、高年齢雇用継続基本給付金として18万円× 10 %=1万8000円をもらえます。

高年齢雇用継続基本給付金は最大5年間受給できるので、65歳までこの状況で働き続けた場合、1万8000円×60カ月=108万円受け取れる計算です。

同様の賃金の人が仮に高年齢再就職給付金を2年間にわたって受け取った場合、給付金の合計は1万8000円×24カ月=43万2000円となります。

なお、65歳未満で特別支給の老齢厚生年金を受給する人が高年齢雇用継続給付を一緒にもらうと、特別支給の老齢厚生年金の一部がカットされます。

ただ、高年齢雇用継続給付の給付率は最大10%なのに対して、特別支給の老齢厚生年金の減額率は最大4%です。「高年齢雇用継続給付よりも特別支給の老齢厚生年金のほうがたくさん減る」ということはありません。そしてなにより、60歳以降働くことで厚生年金を増やせます。特別支給の老齢厚生年金の減額は気にせず働いたほうがいいでしょう。

定年前後の手取りを増やす手続き(4)在職定時改定と在職老齢年金

65歳から70歳までの間、老齢厚生年金をもらいながら厚生年金に加入して働くと、もらえる老齢厚生年金の金額が毎年10月に増加します。これを「在職定時改定」といいます。在職定時改定で増える年金額は、平均標準報酬月額(≒平均給与)20万円の方で約1.3万円(年額)。毎年もらえる年金が増えるのを見ながら働けます。

ただし、60歳以降の老齢厚生年金額(月額)と給与の合計が65万円(2026年度)を超えると、「在職老齢年金」といって、「(基本月額+総報酬月額相当額-65万円)×2分の1」にあたる年金額がカットされます。

たとえば、65歳の人が月10万円の老齢厚生年金と57万円の給与をもらう場合、

(10万円+57万円-65万円)×2分の1=1万円

ですので、老齢厚生年金が月額1万円支給停止になります。

さらに給与が月75万円に増えると

(10万円+75万円-65万円)×2分の1=10万円

となるため、10万円の老齢厚生年金は全額停止になります。

しかも、年金の繰り下げ待機(年金の受け取り時期を66歳以降に遅らせて年金額を増やすこと。1か月繰り下げるごとに0.7%ずつ増額)をして年金を受け取らなかった場合も、支給停止されるはずの部分は、繰り下げ増額の対象外となります。

この例では、繰り下げ受給の対象となる年金額は「10万円」ではなく「9万円」になってしまいます。このことを知らずに老齢厚生年金を繰り下げても「思ったほど増えなかった」となる可能性があるので、給与が多い人は注意が必要です。

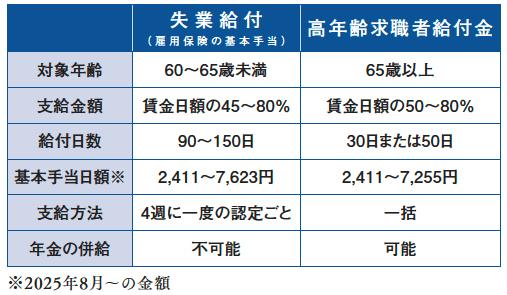

定年前後の手取りを増やす手続き(5)失業給付と高年齢求職者給付金

退職後に新たに仕事を探すときに役立つのが失業給付と高年齢求職者給付金です。64歳までは失業給付、65歳以降は高年齢求職者給付金がもらえます。

<失業給付と高年齢求職者給付金>

著書「会社も銀行も役所も教えてくれない 定年前後の人生戦略」(プレジデント社)より

もらえる金額は、退職前6か月の賃金合計を180で割った「賃金日額」に、所定の給付率をかけた金額(基本手当日額)です。

ただ、失業給付と高年齢求職者給付金ではもらえる日数が違います。失業給付は、60歳から64歳の場合90日~150日分もらえますが、65歳からの高年齢求職者給付金の場合は30日または50日です。

失業給付を最大化したいならば、65歳未満で退職すればいいのですが、同時に特別支給の老齢厚生年金をもらう場合や、年金の繰り上げ受給(年金を65歳より前に受け取り始めること。年金は60歳から受け取れるが、1か月早めるごとに0.4%ずつ減額される)をする場合、年金が停止されてしまいます。

64歳11か月で退職すれば、失業給付も受け取れ、65歳からの年金も減額されずに受け取れます。ただ、会社によっては65歳より前に退職することで退職金や賞与が少なくなる場合もあるので、事前に確認しましょう。

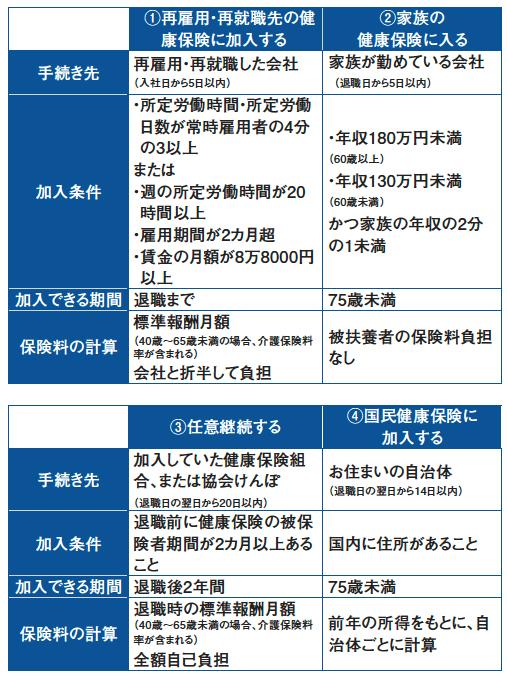

定年前後の手取りを増やす手続き(6)定年退職後の健康保険

会社を定年退職すると、会社の健康保険から脱退するので、新たに健康保険に加入しなくてはなりません。このときの健康保険には、

(1)再雇用・再就職先の健康保険に加入する

(2)家族の健康保険に入る

(3)任意継続する

(4)国民健康保険に加入する

の4つの選択肢があります。そして、どれを選ぶかによって保険料の負担が変わります。

<定年退職後の健康保険の選択肢>

著書「会社も銀行も役所も教えてくれない 定年前後の人生戦略」(プレジデント社)より

定年後、再雇用・再就職する場合は(1)の一択で、再雇用・再就職先の健康保険に加入します。保険料は会社と折半して支払います。

再雇用・再就職しない場合、もっとも保険料が安く済むのは、(2)の「家族の健康保険に入る」です。家族が扶養してくれたら、保険料負担はゼロになります。

1)(2)が選べない場合は、(3)「任意継続する」か(4)「国民健康保険に加入する」のどちらかを選びます。おすすめは「退職1年目は任意継続、2年目からは国民健康保険」です。国民健康保険の保険料は前年の所得で決まるため、1年目は保険料が高くなりがちです。一方、1年目の所得が大きく減った場合、2年目は国民健康保険を選んだほうが保険料を減らせる可能性があります。以前はどちらか片方しか選べませんでしたが、今は年ごとに選べますのでお住まいの自治体で保険料を比較して選びましょう。

定年前後の手取りが増える手続きの知識を身に付けたら、あとは実践するのみ。自分ができる手続きをもれなく行い、お金がたくさん残るようにしていきましょう。

【関連記事もチェック】

・国民年金保険料「40年間全額免除」だと、年金はいくらもらえる?

・年金「211万円の壁」超えてしまうと手取りが大きく減る

・定年後「年金」以外にもらえるお金16選

・定年後に払い続けると貧乏へ転落する「5つの支出」

・年金収入のみの場合、所得税・住民税がかからないのはいくらまでか?

頼藤 太希 経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。日経CNBCコメンテーター。確定拠出年金制度の運用改善等に関する有識者懇談会構成員。日本FP協会評議員。慶應義塾大学経済学部卒業後、外資系生保のアフラックにて資産運用リスク管理業務に6年間従事。2015年に現会社を創業し現職へ。日本テレビ「カズレーザーと学ぶ。」、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。ニュースメディア「Mocha」、YouTube「Money&YouTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「定年後ずっと困らないお金の話」(大和書房)など書籍120冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(旧Twitter)→@yorifujitaiki

この記事が気に入ったら

いいね!しよう