26/06/04

再雇用で年収600万円→300万円、手取りはどれだけ減る?

「年収が半分になれば、手取りも半分になる」――そう思っていませんか?実はそれ、大きな誤解かもしれません。再雇用で年収が600万円から300万円に下がった場合、手取りは「半分」どころか、最初の一年間はさらに少なくなる可能性があります。その意外な理由が「住民税」の仕組みです。

住民税は前の年の収入をもとに計算されるため、年収が大きく下がっても、すぐには減ってくれません。気づかずにいると、家計が大幅に狂ってしまうことも。今回は、「年収が下がっても住民税はすぐに減らない理由と、再雇用初年度に手取りが想定以上に少なくなる仕組み」について分かりやすく説明します。定年がそろそろ近い方、再雇用を控えている方は、ぜひ一度この仕組みを確認しておきましょう。

定年後の再雇用制度の大きな落とし穴

定年後の再雇用制度を利用して働き続けるビジネスパーソンが増えています。少子高齢化を背景に、国も高齢者の就労を後押しする方向で制度整備を進めており、60歳で定年を迎えた後も同じ会社で再雇用という形で働き続けるケースは今後さらに増えていくでしょう。

しかし、再雇用には大きな落とし穴があります。それが「年収の激減」です。再雇用後は役職が外れ、給与体系も変わることが多く、現役時代の半分程度に年収が落ちることも珍しくありません。

仮に年収600万円だった人が再雇用で年収300万円になったとしましょう。単純計算で年収は半分に減ります。ところが、「年収が半分になったのだから、手取りも半分になるだろう」と思っているなら、それは甘い見込みです。現実はもっと厳しいのです。年収300万円になった最初の一年間は、手取りが想定以上に少なくなってしまう可能性があります。その最大の原因が「住民税」の仕組みにあります。

手取りを構成するものを整理する

会社員の給与から天引きされるのは、大きく分けて次の3種類です。

(1)社会保険料(健康保険料・厚生年金保険料・雇用保険料・介護保険料(40歳以上))

(2)所得税

(3)住民税

このうち(1)と(2)は、その年の給与をもとに計算・徴収されます。つまり、年収が下がれば、その年のうちから負担も下がる仕組みです。

問題は(3)の住民税です。住民税は「前年の所得」をもとに計算され、翌年の6月から翌々年の5月にかけて徴収されます。言い換えれば、今年いくら稼いだかが、来年の住民税に影響します。今年の年収がいくら下がろうとも、住民税だけは「去年の高い収入に対してかかった税額」が当面の間、そのまま引かれ続けるのです。

●年収600万円のときの手取りは?

年収600万円の時点での税負担を見てみましょう。以下は独身・50代・扶養なしの会社員を想定した、おおまかな試算です。40歳以上は介護保険料が加わるため、社会保険料が40歳未満よりやや高くなります。

<年収600万円の手取り(大まかな試算)>

筆者作成

年収600万円に対して約139万円が税・保険料として引かれ、手取りはおよそ461万円となります。月換算では約38万円です。

住民税の計算を少し詳しく見ておきましょう。年収600万円の場合、給与所得控除(600万円×20%+44万円=164万円)を引いた給与所得は436万円となります。そこから社会保険料控除(約90万円)と基礎控除(43万円)を引くと、住民税の課税所得はおよそ303万円となります。これに税率10%を乗じ、均等割(5000円)を加えた約30万円が住民税として翌年6月以降に徴収される計算です。

●再雇用初年度:年収300万円になっても住民税は減らない

60歳で定年を迎え、翌年4月から再雇用で働き始めたとしましょう。年収は600万円から300万円に激減します。

年収300万円の場合、本来の税・保険料負担はどうなるでしょうか。

<年収300万円の本来の手取り(大まかな試算)>

筆者作成

年収300万円であれば、住民税は本来であれば約12万円になります。

しかし、再雇用初年度には、前年(年収600万円時代)の所得に基づく住民税が課税されます。つまり、約30万円の住民税が引かれ続けるのです。

●実際の手取りはこれだけ「少なく」なる

では、再雇用初年度に実際にいくら手元に残るか試算してみましょう。

<年収300万円の再雇用初年度の手取り(大まかな試算)>

筆者作成

本来の年収300万円の手取りが約237万円であるのに対し、再雇用初年度の手取りは約219万円にとどまります。年間で約18万円、月換算では約1.5万円の差が生じる計算です。

さらに重要なのは、この差が「一時的」ではないという点です。住民税は6月から翌年5月まで、前年所得をもとにした金額が続きます。つまり、再雇用が4月から始まった場合、再雇用初年度(前半)は旧税額のまま、翌年6月にようやく新しい(低い)住民税に切り替わります。実質的に約1年間以上、割高な住民税を払い続けることになるのです。

●月額の手取りで比べると

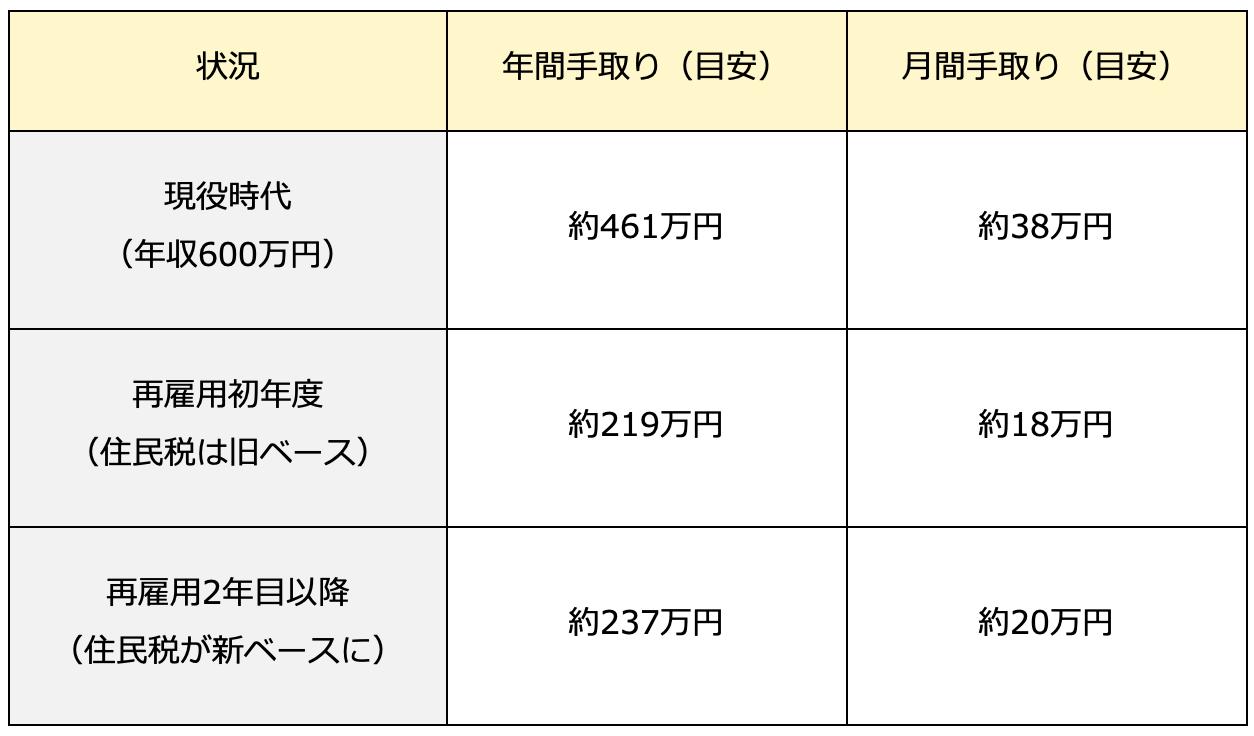

年・月それぞれの手取りを整理すると、以下のようになります。

<手取りの目安まとめ>

筆者作成

月の手取りで見ると、現役時代の約38万円から再雇用初年度は約18万円まで、約20万円もの激減となります。翌年6月以降に住民税が本来の水準(月約1万円)に下がっても、約20万円にしかなりません。つまり、現役時代と比べると毎月約18万円少ない状態が続くのです。

なぜ住民税はすぐに下がらないのか?

住民税がこうした仕組みになっている理由は、その課税方式にあります。

住民税は「賦課課税方式」と呼ばれる仕組みで徴収されます。毎年1月1日現在に住所がある市区町村が、前年1月~12月の所得をもとに税額を計算し、6月に納税通知書または給与からの特別徴収額を確定させます。

つまり、前年の所得が高ければ、たとえ現在の年収がどれほど下がっていても、翌年6月までは高い住民税が課され続ける仕組みになっているのです。

所得税や社会保険料はその年の給与にほぼ連動して変わるため、再雇用後すぐに負担が軽くなります。しかし住民税だけは、最大で約1年間のタイムラグが生じます。再雇用初年度に「思ったよりお金が残らない」と感じる理由の多くは、この住民税のタイムラグにあります。

いつから住民税は下がるのか?

再雇用が始まった翌年の6月が、住民税が切り替わるタイミングです。

たとえば2026年4月に再雇用が始まった場合、2026年6月~2027年5月の住民税は2025年(現役時代)の所得をもとに計算されます。2027年6月になって初めて、2026年(再雇用後)の所得をもとにした住民税が適用され始めます。

つまり、再雇用開始からおよそ14ヶ月間は高い住民税の影響を受け続ける計算になります。長い「我慢の期間」があることを、あらかじめ理解しておくことが大切です。

●再雇用後の家計管理に向けて

再雇用後の家計を守るためには、この住民税のタイムラグを念頭に置いた資金計画が欠かせません。

まず大切なのは「再雇用初年度は特に手取りが少ない」という事実を正確に認識することです。単に「年収が半分になる」と思っていると、実際の手取りの少なさに驚くことになります。現役時代の月38万円の手取りが、再雇用後には約18万円程度になる可能性があると認識した上で、支出を見直しておくことが求められます。

具体的には、再雇用が始まる前の段階で、住宅費・通信費・保険料などの固定費を見直しておくことが有効です。また、住民税の切り替わりが起きる翌年6月以降は少し手取りが増えますが、それでも現役時代と比べれば大幅に少ない水準に変わりはありません。

再雇用後の生活設計を立てる際には、「初年度は住民税が高止まりしている」という事実を出発点にして、1~2年先まで見通した資金管理を行うことが、生活を安定させる第一歩となります。

年収減+住民税のタイムラグに要注意

年収600万円から再雇用で年収300万円になると、手取りは約461万円から約219万円へと大幅に減少します。

所得税・社会保険料はその年の収入に連動して下がりますが、住民税だけは前年所得をもとに計算されるため、当面(翌年6月まで)は高水準が続きます

再雇用初年度は本来の年収300万円の手取り(約237万円)より、住民税のタイムラグ分だけさらに少ない約219万円程度になります

月の手取りで見ると、現役時代の約38万円から再雇用初年度は約18万円へと、約20万円の激減となります

住民税が本来の水準に下がるのは再雇用開始から翌年6月以降。それまでの約14ヶ月間は、割高な住民税が続きます

年収が半減するだけでも家計への打撃は大きいです。それに加えて住民税のタイムラグが重なることで、再雇用初年度の家計は特に厳しくなります。「もうすぐ定年」という方は、ぜひ早めに税負担の仕組みを理解した上で、再雇用後の生活設計を立てておきましょう。

※本コラムの税額・手取り額はすべて概算であり、独身・50代(40歳以上)・扶養なし・社会保険は協会けんぽ加入を想定したモデルケースです。実際の金額は家族構成・加入健保・居住地などにより異なります。なお、配偶者や扶養家族がいる場合は各種控除が適用され、所得税・住民税の負担が軽くなるため、手取り額はここで示した金額より多くなります。住民税は地方税法に定められた標準税率(所得割10%・均等割5000円)で計算しています。均等割は均等割4000円と2024年度から導入された森林環境税1000円の合計です。自治体によって税率が異なる場合があります。

【関連記事もチェック】

・「ねんきん定期便見たら数十万円増額」年金額が急増した驚きの理由

・定年後「年金」以外にもらえるお金16選

・年金「211万円の壁」超えてしまうと手取りが大きく減る

・年金収入のみの場合、所得税・住民税がかからないのはいくらまでか?

・失業給付「64歳11か月退職」と「65歳退職」、もらえる金額は全然違う

KIWI ファイナンシャルプランナー・社会保険労務士

長年、金融機関に在籍していた経験を活かし、個人のキャリアプラン、ライフプランありきのお金の相談を得意とする。プライベートでは2児の母。地域の子どもたちに「おかねの役割」や「はたらく意義」を伝える職育アドバイザー活動を行っている。

この記事が気に入ったら

いいね!しよう