26/07/18

年金収入のみの場合、所得税・住民税がかからないのはいくらまでなのか

公的年金は額面金額が全部入ってくるものと考えていると、実際年金をもらうときに慌てることになります。実は、老後にもらう年金にも税金がかかるのです。税制改正により、年金受給者の年収の壁も変わっています。今回は、2026(令和8)年の公的年金のみの収入の税金について解説していきます。

公的年金の所得税はどうやって計算される?

年金をもらっている人の所得税の計算は、年金額から社会保険料控除、基礎控除等の所得控除を差し引いた額に所得税率をかけて算出されます。公的年金のうち、障害年金と遺族年金は非課税なので、税金の計算には含めません。

公的年金をもらっている人は、「公的年金等控除」といって、税金の負担を減らしてくれる控除があります。ですから、年金のすべてが雑所得とはならず、減額されるのです。公的年金等控除は、65歳未満と65歳以上では控除額が異なります。

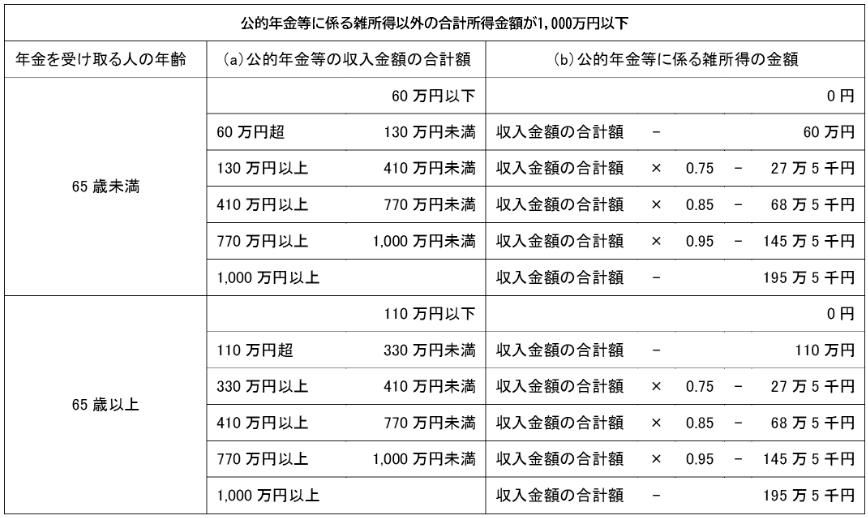

<公的年金等に係る雑所得の速算表>

国税庁「公的年金等の課税関係」より

たとえば、65歳以上で1月から12月までの1年間の年金収入が200万円、公的年金等控除が110万円のときの年金の所得は、雑所得が90万円になります。

200万円(年金収入)-110万円(公的年金等控除)=90万円(雑所得)

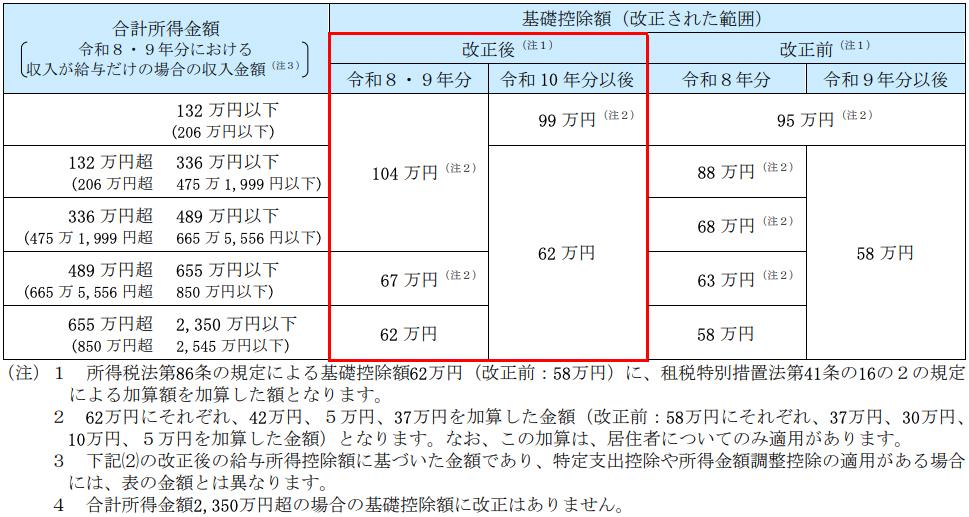

収入が年金のみ場合、90万円が総所得金額となるので、その金額から所得控除を差し引いて税率をかけた金額が所得税になります。所得控除が基礎控除のみとした場合、令和8・9年分の基礎控除は、次の表より、合計所得金額が132万円以下の場合104万円とわかります。

<基礎控除額>

国税庁「源泉所得税の改正のあらまし 令和8年4月」より

年金収入が200万円の場合は、公的年金等控除110万円、基礎控除104万円なので、結果的に所得税はかからないことがわかります。

90万円-104万円×税率=所得税

年金がいくらまでなら所得税はかからないのか?

それでは、年金収入がいくらまでなら所得税がかからないのかを見ていきましょう。65歳の場合で、年金収入のみで214万円とすると、公的年金等控除は110万円なので、総所得金額は104万円になります。

214万円(年金収入)-110万円(公的年金等控除)=104万円

次に所得控除が基礎控除のみとした場合には、総所得金額104万円から基礎控除104万円を差し引くと0円となります。

104万円(総所得金額)-104万円(基礎控除)×税率=0円

同じように65歳未満で年金収入だけの場合を考えると、公的年金等控除60万円と基礎控除104万円を合わせた164万円までなら所得税はかかりません。

60万円(公的年金等控除)+104万円(基礎控除)=164万円

所得控除が基礎控除のほかにあれば、年金収入が65歳未満164万円、65歳以上214万円を超えても所得税はかかりません。

●所得税の課税対象となる公的年金額

65歳未満:164万円以上

65歳以上:214万円以上

なお、これらは所得控除が基礎控除のみの場合の試算です。国民健康保険料や介護保険料などの社会保険料を支払った場合には「社会保険料控除」も所得から差し引くことができます。社会保険料の金額は人により異なりますが、実際には「164万円(214万円)+社会保険料控除」の分まで所得税が非課税になります。

住民税が課税されるしくみ

年金をもらっている人に住民税がかかるかどうかは、前年(1月1日から12月31日)の所得が自治体の定める基準を下回るかどうかで決まります。所得の基準はその世帯の状況や住んでいる地域によっても異なります。

住民税は、一定額が課税される「均等割」と、所得に応じて課税される「所得割」によって構成されています。均等割は、定額で課税される税金です。令和6年度から森林環境税1000円が加算され、原則年間5000円です。所得割は、前年の所得金額に応じて10%の税率で課税されます。均等割が課税されない所得金額であれば、所得割は課税されません。なお、均等割の非課税の限度額は、お住まいの市区町村の「級地区分」によって異なり、大都市、中都市、地方都市などのくくりで1級地、2級地、3級地に分けられています。

住民税は、世帯に属する全員が住民税が課税されない場合にはかかりません。もし、世帯の中に住民税が課税される人がいれば、ご自身の年収が低い場合でも均等割の住民税が課税されます。夫婦世帯であれば、夫婦ともに均等割と所得割の両方が非課税であることが条件になります。

<均等割の非課税限度額>

筆者作成

住民税の均等割が非課税になる年金収入の目安は?

先ほど計算した住民税均等割の非課税限度額に公的年金等控除額を加えることで、住民税がかからない範囲の年金収入かどうかがわかります。お住まいの自治体によって級地区分が異なりますので、ここでは1級地の場合で計算してみます。

●65歳以上の年金受給 単身世帯

45万円(非課税限度額)+110万円(公的年金等控除額)=155万円

●65歳以上の年金受給 夫婦世帯

世帯主 101万円(非課税限度額)+110万円(公的年金等控除額)=211万円

配偶者 45万円(非課税限度額)+110万円(公的年金等控除額)=155万円

●65歳未満の年金受給 単身世帯

45万円(非課税限度額)+60万円(公的年金等控除額)=105万円

●65歳未満の年金受給 夫婦世帯

世帯主 171万3333円

年金収入が130万円以上410万円の公的年金等控除にもとづいて、年金収入をxとして計算します。

x-0.25x-275,000=1,010,000

x=1,713,333 約171万3000円

配偶者:45万円(非課税限度額)+60万円(公的年金控除額)=105万円

住民税の場合は、級地区分が異なると住民税の均等割の非課税限度額が変わってくることに注意が必要です。お住まいの自治体のホームページには、「個人住民税がかかる人・かからない人」などのページがあります。大都市や都心部ではない場合には、住民税均等割の限度額がいくらになっているかを確認してみるとよいでしょう。

【関連記事もチェック】

・2026年度の「住民税決定通知書」は絶対確認、見るべきところはこの3点

・国民年金「10年分だけ」支払った人は年金いくらもらえる?少ない?

・自己破産したとしても絶対に免除されない6つの支払い

・国民年金保険料「40年間全額免除」だと、年金はいくらもらえる?

・年金収入のみの場合、所得税・住民税がかからないのはいくらまでか?

池田 幸代 株式会社ブリエ 代表取締役 本気の家計プロ®

証券会社に勤務後、結婚。長年の土地問題を解決したいという思いから、宅地建物取引士、ファイナンシャルプランナー(AFP)を取得。不動産賃貸業経営。「お客様の夢と希望とともに」をキャッチフレーズに2016年に会社設立。福岡を中心に活動中。FP Cafe登録パートナー

この記事が気に入ったら

いいね!しよう