26/07/09

【年金×ポイ活】公的年金を「V・Ponta・楽天ポイント」経済圏に直結させる裏ワザ

年金生活が始まると、「収入は増えないから節約するしかない」と考えがちです。しかし、毎月受け取る年金や、公共料金、社会保険料などの支払い方法を少し工夫するだけで、現金を使わずにポイントをコツコツ貯めることができます。1回あたりの還元額はわずかでも、毎月続ければ年間では家計の助けになるでしょう。今回は、年金生活でも無理なく取り入れられる「年金×ポイ活」の方法をご紹介します。

まずは年金の受取口座を見直そう

年金はどこの銀行で受け取っても金額は同じですが、銀行によっては年金受取を対象にポイントがもらえる特典を用意している場合もあり、少しお得になることがあります。

●Olive(三井住友銀行)

三井住友銀行のOliveには、4つの特典から毎月選べる「選べる特典」があります。このひとつ「給与・年金受取特典」では、口座を年金受取口座に指定すると毎月Vポイントが200ポイント(200円相当)付与されます。さらに、ATM利用手数料や他行あて振込手数料が無料になる特典も利用できます。年金は長期間受け取るものだからこそ、受取口座を見直すだけでポイントを継続的に貯められるのは魅力です。

●auじぶん銀行

auじぶん銀行では、年金受取により毎月最大15Pontaポイントが付与されます。Pontaポイントも、1ポイントあたり1円相当です。br/<> また、Pontaポイントのほかに「じぶんプラス」のスタンプも獲得できます。じぶんプラスは、auじぶん銀行の残高や利用状況に応じてATM利用手数料や振込手数料の無料回数も増えます。すでにauやPontaポイントを利用している方に向いています。

●楽天銀行

楽天銀行では、年金受取口座に指定し、「ハッピープログラム」にエントリーすると楽天ポイントを最大3ポイント獲得できます。

付与されるポイントは多くありませんが、楽天カードや楽天市場を利用している人なら、楽天ポイントをまとめて管理できるメリットがあります。

公共料金はクレジットカード払いがお得

電気・ガス・水道(対応自治体のみ)、携帯電話、インターネット、NHK受信料など、毎月必ず支払う公共料金は、クレジットカード払いに変更するだけでポイントが貯まります。

例えば、

・au PAYカード:100円につき1ポイント(還元率1%)

・三井住友カード・dカード・PayPayカード: 200円につき1ポイント(還元率0.5%)

・楽天カード:公共料金は500円につき1ポイント(還元率0.2%)

など、カードによって還元率が異なります。

もし、毎月トータルで2~3万円の公共料金を支払う場合は40~300円相当が還元され、年間にすれば約480~3600円分ポイントになります。支払いを一本化できるため、家計管理がしやすくなる点もメリットです。

国民年金保険料もカード払いできる

自営業者などが加入する国民年金の国民年金保険料は、クレジットカード払いに対応しています(※一部免除や納付猶予を受けている場合などは利用できません)。クレジットカードで納付手続きをすると、その後は納め忘れを防ぐことができる点もメリットです。

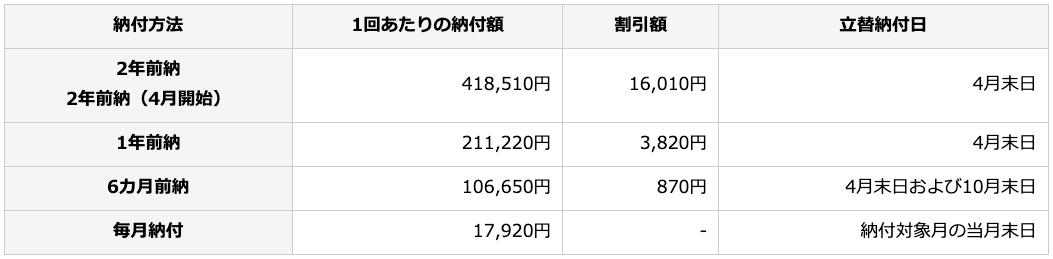

6カ月、1年、2年などの前払い(前納)を利用すると、国民年金保険料が以下のとおり割引されます。

<納付方法ごとの納付額・割引額・立替納付日(2026年度)>

日本年金機構のウェブサイトより

仮に2026年度分・2027年度分の2年前納であれば、1万6010円が割引となり、さらにクレジットカードのポイントも獲得できます。「保険料の割引」と「ポイント還元」を同時に実現できる方法といえるでしょう。

国民健康保険料も自治体によってはカード払い可能

国民健康保険料についても、多くの自治体でクレジットカードでの納付に対応しています。カード払いにするとポイントが貯まりますが、自治体によっては決済手数料がかかる場合があります。決済手数料がポイント還元を上回るケースもあるため、利用前に自治体のホームページで手数料を確認しておきましょう。

「経済圏」をまとめるとさらに効率アップ

ポイントを効率よく貯めたいなら、年金の受取口座とクレジットカード、キャッシュレス決済を同じ「経済圏」でまとめるのがおすすめです。ポイントが分散せず、貯めやすく、使いやすくなります。

例えば、次のような組み合わせがあります。

【Vポイント派】

・年金受取:Olive(三井住友銀行)

・支払い:三井住友カード

・ポイント:Vポイント

【Pontaポイント派】

・年金受取:auじぶん銀行

・支払い:au PAY カード・au PAY

・ポイント:Pontaポイント

【楽天ポイント派】

・年金受取:楽天銀行

・支払い:楽天カード

・ポイント:楽天ポイント

すべてを同じ経済圏にそろえる必要はありませんが、「よく使うポイント」を一つ決めて集約すると、ポイントが失効しにくく、日常の買い物にも使いやすくなるでしょう。

年金生活こそ「支払い方」を見直そう

年金額そのものを増やすことは簡単ではありませんが、「受け取り方」と「支払い方」は自分で選ぶことができます。

年金の受取口座を見直し、公共料金や社会保険料をポイント還元のある方法で支払うだけでも、年間では数百~数千円相当のポイントになることがあります。

一つひとつは小さな金額でも、年金生活は長く続きます。無理に節約するだけではなく、毎月の支払い方を少し工夫して、「年金×ポイ活」を始めましょう。

【関連記事もチェック】

・競馬で500万円的中、税金は一体いくらかかるのか

・【知らないと大損】PayPay・PayPayカードが改悪…損しないためにできることは?【26年6月2日から】

・お金が貯まらない人は買うけど、お金持ちは買わないもの7選

・パート・アルバイトが「年収の壁」で損しないためには、いくらまで働くのが正解?【Money&YouTV】

・貧乏人は頻繁に行くけど、お金持ちはほとんど行かない場所5選

舟本美子 ファイナンシャルプランナー

「大事なお金の価値観を見つけるサポーター」

会計事務所で10年、保険代理店や外資系の保険会社で営業職として14年働いたのち、FPとして独立。あなたに合ったお金との付き合い方を伝え、心豊かに暮らすための情報を発信します。3匹の保護猫と暮らしています。2級ファイナンシャル・プランニング技能士。FP Cafe登録パートナー

この記事が気に入ったら

いいね!しよう