26/05/18

うつ病で休職、傷病手当金と労災保険は併給不可。どちらを活用すべき?

「医師から休養が必要と言われた」「もう仕事に行けない」――そう感じて休職を検討しているとき、頭を悩ませるのがお金の問題です。休職中の収入を確保するために「傷病手当金」と「労災保険」が思い浮かぶ方も多いでしょう。

しかし、どちらが自分に使えるのか、どちらを選ぶべきなのか、よくわからないまま手続きを後回しにしてしまうケースは少なくありません。

今回は、傷病手当金と労災保険(休業補償給付)それぞれの仕組みをわかりやすく解説したうえで、うつ病での休職にはどちらを活用すべきか、判断のポイントをご紹介します。

傷病手当金とは?

傷病手当金は、健康保険の制度です。病気やケガで働けなくなったとき、給与の代わりに健康保険組合や協会けんぽから支給されます。業務外の傷病(プライベートでの病気・ケガ)が対象となる点が大きな特徴です。

●傷病手当金の支給の条件

・健康保険の被保険者(会社員・公務員など)であること

・病気やケガの療養のために仕事を休んでいること

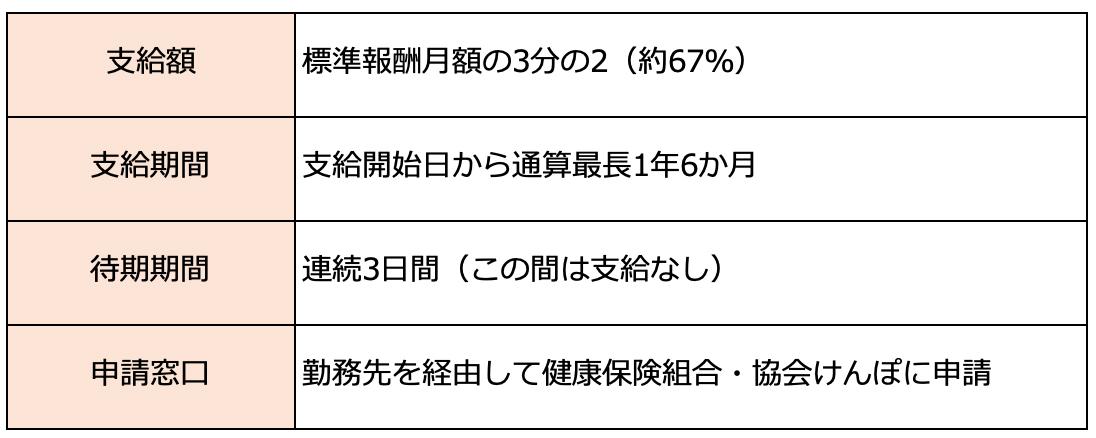

・連続して3日間仕事を休んだこと(待期期間)

・4日目以降も仕事に就けず、給与が支払われていないこと

●傷病手当金の支給額と支給期間

傷病手当金の支給額は、標準報酬月額(直近12か月の平均)の3分の2(約67%)が目安です。支給期間は、支給開始日から通算して最長1年6か月です。

<傷病手当金の概要まとめ>

筆者作成

●傷病手当金のメリットとデメリット

傷病手当金は、健康保険に加入していれば原因を問わず申請でき、審査も比較的スムーズで、休職直後から安定的に受け取れます。「まず生活費を確保する」という観点では非常に使い勝手がよい制度です。

ただし、傷病手当金の給付額は労災保険より低く(約67%)、支給期間も1年6か月という上限があります。うつ病は回復に時間がかかることもあるため、長期化した場合のリスクは考慮しておく必要があります。

なお、傷病手当金は「業務外」の傷病が対象です。そのため、うつ病の原因が明らかに仕事にある場合でも、まず傷病手当金を受け取るケースが多くあります。次に解説する労災保険とはこの点が違います。

労災保険(休業補償給付)とは

労災保険は、業務上の事故や病気、または通勤途上の事故に対して補償する国の制度です。うつ病など精神疾患の場合は「業務災害」として認定されると、休業補償給付を受け取ることができます。

●精神疾患の労災認定とは

業務によるストレスが原因でうつ病を発症したと認められた場合に、労災が適用されます。

厚生労働省は「心理的負荷による精神障害の認定基準」を定めており、たとえば以下のような出来事が評価対象になります。

・長時間労働・過重労働(目安として月80時間を超える時間外労働など)

・上司や同僚からのパワーハラスメント・セクシャルハラスメント

・仕事上の大きなミスや責任問題

・職場での対人関係トラブル

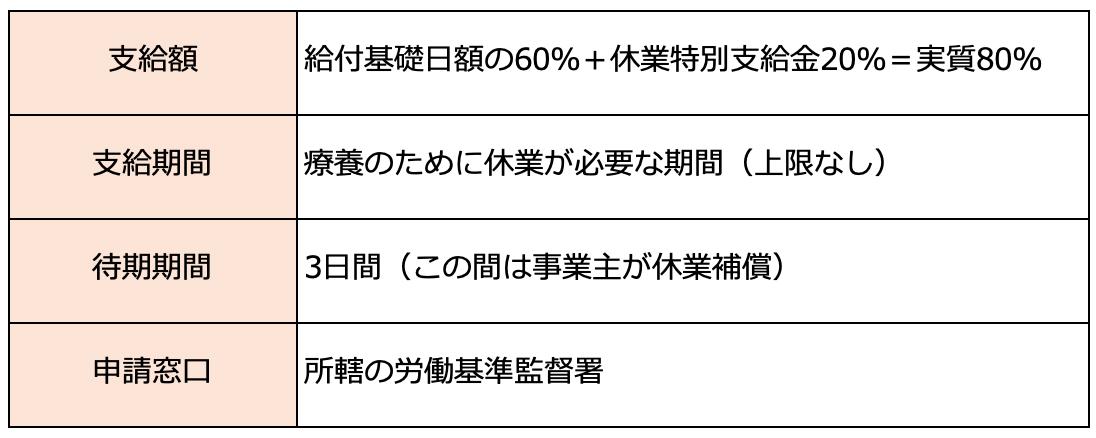

ただし、労災認定は自動的に下りるものではなく、労働基準監督署に申請し審査を経る必要があります。認定まで数か月から1年以上かかることもあります。

●休業補償給付の支給額と支給期間

労災保険の休業補償給付の支給額は、給付基礎日額(直近3か月の平均賃金)の60%です。これに加えて、休業特別支給金として20%が上乗せされるため、実質的には給付基礎日額の80%が受け取れます。これが傷病手当金(約67%)より手取りが多い理由です。

<労災保険(休業補償給付)の概要まとめ>

筆者作成

●労災保険のメリットとデメリット

給付額が傷病手当金より高く(実質80%)、支給期間にも上限がありません。業務起因性が認められれば、医療費も全額労災保険から支払われるため、経済的な負担を大幅に軽減できます。

一方で、デメリットとして審査に時間がかかること、認定されない可能性もあること、また申請の手続きが煩雑なことが挙げられます。認定されない場合は受給がゼロになるリスクもあります。

2つの制度、どちらを使うべきか?

傷病手当金と労災保険の概要を踏まえて、うつ病で休職する場合、実際にどちらを使えばいいのかを考えてみましょう。

●大前提:二重受給はできない

傷病手当金と労災保険(休業補償給付)を同時に受け取ることはできません。労災保険の給付が行われる場合、その分の傷病手当金は支給されない仕組みになっています。したがって「どちらも受け取って二重取り」は制度上不可能です。

●判断の分かれ目は「業務が原因かどうか」

どちらを使うかの鍵は、うつ病の原因が業務にあると認められるかどうかです。

明らかに仕事のストレスや過重労働が原因のうつ病であれば、労災保険(休業補償給付)を申請します。一方、プライベートな事情によるうつ病や原因が不明確なうつ病であれば、傷病手当金を活用します。

ただ、現実的には、休職が始まったタイミングでまず傷病手当金の申請を行い、その後に労災保険の適用を検討するケースが多いです。労災申請は時間がかかるため、生活費を確保しながら並行して進めます。

労災保険の認定が下りた場合、傷病手当金と労災保険を重複して受け取ることはできません。すでに傷病手当金を受け取っていた期間については、後日精算・返還が求められることがあります。手続きについては、健康保険組合や労働基準監督署に相談しながら進めることをおすすめします。

制度を正しく活用しよう

傷病手当金と労災保険(休業補償給付)は、どちらもうつ病による休職中の生活を支える大切な制度です。2つの違いをあらためて整理すると、以下のようになります。

<傷病手当金と労災保険(休業補償給付)の比較>

筆者作成

うつ病が仕事の過重なストレスやハラスメントによるものであれば、労災認定を目指す価値は十分あります。給付額も多く、医療費の負担もなくなるためです。ただし審査が通らない可能性や、時間がかかることを踏まえ、まず傷病手当金を受給しながら並行して労災申請を進めるというのが現実的な選択肢と言えます。

いずれにせよ、一人で抱え込まずに、社会保険労務士や弁護士、あるいは会社の人事・総務担当者に相談しながら進めることをおすすめします。あなたの休養と回復を支える制度を、正しく活用してください。

【関連記事もチェック】

・貧乏人は買うのに、お金持ちは買わない7つのもの

・障害年金は「がん」になったときにもらえるのは本当か

・貧乏な人の家になぜか大量にあふれているもの5選

・自己破産でも絶対に免除されない6つの支払い

・定年後に払い続けると貧乏へ転落する「5つの支出」

KIWI ファイナンシャルプランナー・社会保険労務士

長年、金融機関に在籍していた経験を活かし、個人のキャリアプラン、ライフプランありきのお金の相談を得意とする。プライベートでは2児の母。地域の子どもたちに「おかねの役割」や「はたらく意義」を伝える職育アドバイザー活動を行っている。

この記事が気に入ったら

いいね!しよう