26/04/22

「64歳11カ月退職が得」にある5つの落とし穴

「64歳11カ月で退職すると失業給付が3倍になる」という話を聞いたことがある方は多いでしょう。確かに数字の上では魅力的ですが、退職金が大きく減額されてしまうケースもあり、トータルで損してしまう人が後を絶ちません。本記事では、失業給付の仕組みの最新データを確認しつつ、特に見落としがちな「退職金の落とし穴」について具体的な数字で解説します。

なぜ「64歳11カ月退職」が注目されるのか

65歳は多くの会社の定年年齢であり、年金満額受給が始まる節目でもあります。しかし雇用保険の制度では、65歳を境に受け取れる給付の種類と金額が大きく変わります。

65歳未満に退職した場合は「失業給付(雇用保険の基本手当)」が最長150日分受け取れるのに対し、65歳以降に退職した場合は「高年齢求職者給付金」という一時金(最大50日分)に切り替わります。この差は非常に大きく、退職日の「1日の違い」で数十万円変わることもあります。

さらに、64歳11カ月で退職すれば、65歳到達後に求職申し込みをすることで年金との同時受給も可能になります。これが「64歳11カ月退職がお得」と言われる主な理由です。

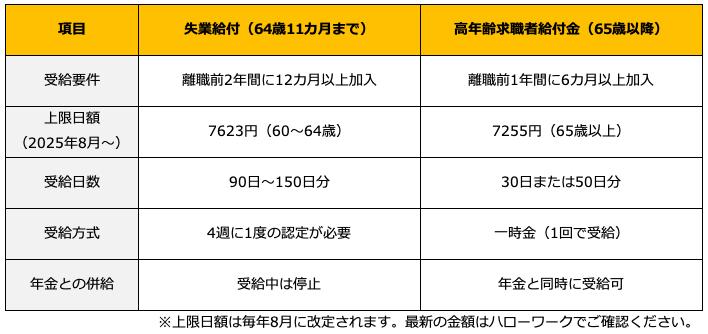

失業給付と高年齢求職者給付金の違い(2025年最新)

失業給付と高年齢求職者給付金の主な違いは次のとおりです。

<失業給付と高年齢求職者給付金(2025年8月〜)>

筆者作成

高年齢求職者給付金は失業給付と異なり、雇用保険に6カ月以上加入すればよいため、受給要件は失業給付と比較して緩めです。65歳以降に再就職した場合でもこの受給要件を満たせば何回でも受給することが可能です。

失業給付は、4週に1度の失業認定を受けるため定期的にハローワーク(職業安定所)に通う必要がありますが、高年齢求職者給付金は、一度認定を受ければ一時金で受給できるといった手軽さが大きな特徴です。

しかし、高年齢求職者給付金で受給できる金額は、基本手当日額の30日分(雇用 保険の被保険者期間が1年未満)または50日分(雇用保険の被保険者期間が1年以上)となり、1日分の上限金額も失業給付と比較して少ないことが分かります。

つまり、金額面で単純に比較するなら前述の失業給付(最大で150日分)を受け取る方が有利というわけです。

失業給付の受給額シミュレーション

月額平均給与40万円、勤続20年以上で、「64歳11カ月」と「65歳」で退職した場合、失業給付と高年齢求職者給付金の金額はそれぞれ次のようになります。

<月額平均給与40万円、勤続20年以上のケース>

筆者作成

上記の例では、退職のタイミングを1カ月早めるだけで56万6550円もの差が生じます。上限はありますが、給与水準が高い人ほどその差は大きくなります。

「失業給付が増えたのに退職金で大損」の落とし穴

失業給付の差額だけを見て64歳11カ月での退職を選ぶのはおすすめしません。なぜなら、次のような落とし穴があるからです。

●(1) 退職金・賞与が減額される

定年まで在職しないと退職金や賞与(夏・冬)の支給対象外になる会社が多くあります。「自己都合退職」扱いで退職金が満額もらえないことがあり、その差額が失業給付の増加分を大きく上回り、結果的にトータルで損をしてしまうケースがあります。落とし穴の中でも最も金額インパクトが大きいものです。

多くの会社の退職金規程では、「定年退職」と「自己都合退職」を区別しています。64歳11カ月での退職は、会社が定める定年(多くは65歳)の1カ月前に自ら辞めることになるため、「自己都合退職」として扱われます。

厚生労働省「令和5年就労条件総合調査」によると、20年以上勤務した大学・大学院卒(管理・事務・技術職)の定年退職の退職金は1896万円なのに対し、自己都合退職の退職金は1441万円なので、定年退職の76%ほどに減ってしまっています。

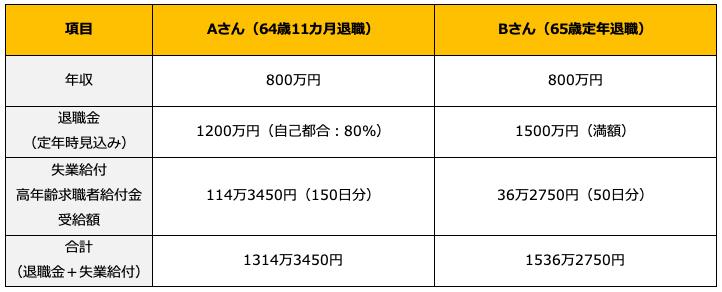

参考事例として、年収800万円の同期2人(AさんとBさん)のケースを見てみましょう。

<退職金を含めたシミュレーション>

筆者作成

Aさんは失業給付を約78万円多く受け取りましたが、退職金が300万円も減ってしまったため、差し引きで約222万円の損となりました。

退職時期をわずか1カ月早めて失業給付が「3倍」になった一方で、退職金は「80%」に減額。手元に残るお金は大きく目減りしてしまったのです。

退職金の自己都合減額率は会社によって大きく異なります。退職金規程に「自己都合退職は定年退職の○%」などの記載がある場合は、事前に人事部門に確認しましょう。

退職金の減額幅が大きい場合は、64歳11カ月での退職で失業給付が増えても、トータルで損になる可能性が高くなります。

※退職金の規程は会社ごとに異なります。必ず就業規則・退職金規程を確認するか、人事部門に問い合わせてください。

●(2)給付制限(原則1カ月間)が生じる

定年退職の1カ月前に退職した場合、「自己都合退職」として扱われるため、求職申し込みから原則1カ月間の給付制限期間が生じます(定年退職なら制限なし)。その間は失業給付がもらえないため、受給期間全体がずれ込み、実質的な受取総額が変わります。

●(3)健康保険料が増加する

退職後はそれまで会社が半分負担していた健康保険料を全額自己負担することになります(任意継続の場合)。失業期間が長引くほど保険料の負担が累積し、失業給付の差額を圧縮します。国民健康保険への切り替えも選択肢ですが、前年所得に基づいて計算されるため、高所得者ほど保険料が高くなる傾向があります。

●(4)厚生年金の受給額が下がる可能性

厚生年金は加入期間が長いほど受給額が増えます。早期に退職して150日間の失業給付受給にこだわると、その分厚生年金への加入が遅れ、将来の年金額が少なくなる可能性があります。2022年4月から導入された「在職定時改定」により、65歳以降も厚生年金に加入し続ければ年1回受給額が増額されるため、早期再就職のほうが長期的に有利なケースもあります。

●(5)再就職の機会を逃すリスク

150日分の失業給付を全額受給することに執着すると、良い再就職先があっても決断を先送りにしがちです。企業はブランクが少ない候補者を優先する傾向があり、失業期間が長いほど再就職が難しくなる場合もあります。失業給付を全額もらうことよりも、良い仕事に早く就くことを優先するほうが、長い目で見て得になることも多いです。

「64歳11カ月退職」の日付計算に注意

雇用保険の制度では「年齢計算に関する法律」に基づき、誕生日の前日の午前0時に満年齢が繰り上がります。

たとえば、10月1日が誕生日の方の場合、法律上は9月30日に65歳になります。そのため「64歳11カ月で退職」するためには、9月29日(誕生日の2日前)までに退職する必要があります。

この点を知らずに誕生日前日(9月30日)に退職してしまうと、すでに65歳とみなされ、基本手当の対象外になってしまいます。日付の計算は人事部門やハローワークに事前確認することをおすすめします。

特別支給の老齢厚生年金との調整

60〜64歳の間に「特別支給の老齢厚生年金」を受け取っている方は注意が必要です。64歳11カ月で退職して65歳前に求職の申し込みをすると、失業給付の受給期間中は年金の全額支給が停止されます。

一方、65歳以降に求職の申し込みをすれば、老齢厚生年金・老齢基礎年金と失業給付の同時受給が可能になります。これが「64歳11カ月退職後、65歳になってから求職申し込みをするのがベスト」と言われる理由です。

ただし、申し込みを遅らせると失業給付の受給期間(離職日から1年間)が圧迫されるため、タイミングを慎重に検討する必要があります。

トータルの損得で判断することが大切

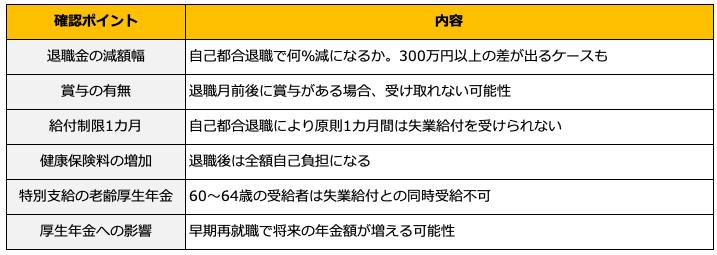

「64歳11カ月退職」は失業給付の観点からは有利に見えますが、以下の点からトータルで判断することが重要です。

<退職時期の確認ポイント>

筆者作成

定年が近づいてきたら、「失業給付の差額<退職金の減額」にならないか、必ず試算しましょう。複雑な計算が絡む場合は、ファイナンシャルプランナーや社会保険労務士などの専門家に相談することもおすすめです。

※本記事の内容は2025年8月時点の制度に基づいています。制度改正により内容が変わる場合があります。最新の情報はハローワーク、年金事務所にてご確認ください。

【関連記事もチェック】

・定年前後に申請するだけで、誰もが得する制度7選

・「住民税非課税世帯」がもらえるお金は予想を超えて多い

・老後貧乏に陥る50歳代「激ヤバ行動」8選

・定年後に払い続けると貧乏へ転落する「5つの支出」

・60歳・65歳で忘れると損する年金の6つの手続き

KIWI ファイナンシャルプランナー・社会保険労務士

長年、金融機関に在籍していた経験を活かし、個人のキャリアプラン、ライフプランありきのお金の相談を得意とする。プライベートでは2児の母。地域の子どもたちに「おかねの役割」や「はたらく意義」を伝える職育アドバイザー活動を行っている。

この記事が気に入ったら

いいね!しよう