26/02/15

50歳代「ねんきん定期便(年金定期便)」は確認しないのはヤバイ!絶対確認すべき3つのポイント

あなたはねんきん定期便の記載内容を確認していますか?毎年、誕生日の月になると日本年金機構から「ねんきん定期便」が送られてきますが、ある会社のアンケート調査によると、50代の約6割はねんきん定期便が届いているのにもかかわらず、自分の将来の年金額を把握していないそうです。

ねんきん定期便は、私たちの老後の生活費に関わる大事な情報が記載されています。そこで今回は、50代のねんきん定期便で必ずチェックすべき3つのポイントをご紹介します。

また、申請が必要な「ねんきん定期便」に載らない年金についても解説します。

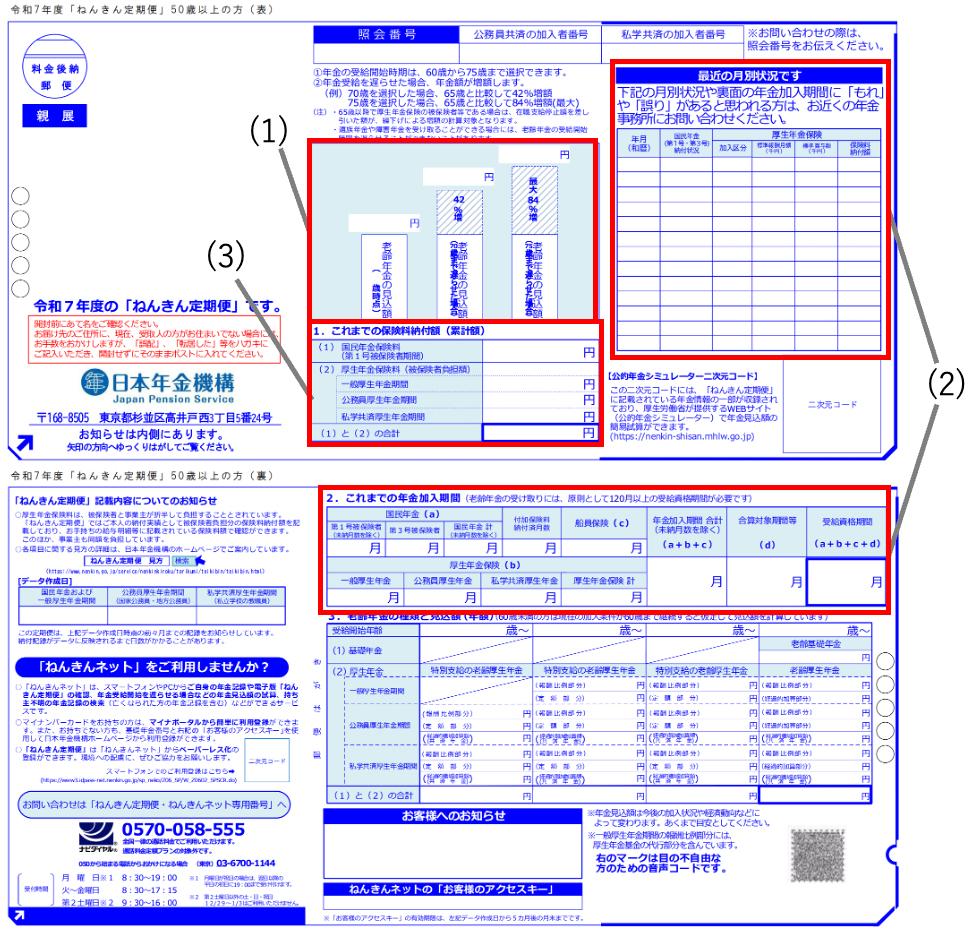

50歳以上の人が受け取る「ねんきん定期便」の記載内容

ねんきん定期便は、50歳未満と50歳以上では記載内容が若干異なります。

共通している内容は、保険料納付額、月別状況(直近13月)、年金加入期間です。異なる内容は記載された年金額で、50歳未満の場合はこれまでの加入実績に応じた年金額が記載されています。しかし50歳以上の場合、現在加入中の年金に60歳まで加入すると仮定した場合に65歳から受け取れる年金見込額が記載されます。

つまり、50歳以上になると年金収入の目安がわかるので、ねんきん定期便の記載内容を必ずチェックする必要があるのです。

50代のねんきん定期便で必ずチェックしたいポイントは次の3つです。

<ねんきん定期便のイメージ>

(株)Money&You作成

ねんきん定期便で必ずチェックすべきポイント(1):老齢年金の見込額

50歳以上の人が受け取るねんきん定期便には、今の年金に60歳まで加入した場合の「老齢年金の種類と見込額」が記載されています。見込額は年額なので、1か月に換算するといくらになるのかチェックしておきましょう。

その際、1か月の年金見込額と今の1か月の生活費を比較してみてください。比較することで、その年金額で生活していけるのか、今の生活水準を維持できるかどうかが見えてくると思います。生活していくのが厳しいようであれば、どうやって生活費を補てんするか、貯蓄や運用に頼るか、あるいは働く期間を延ばすか、できることを考えておきましょう。

ねんきん定期便で必ずチェックすべきポイント(2):年金の加入状況

ねんきん定期便には、「直近13月の加入状況」と「これまでの年金加入期間」が記載されています。また、59歳で受け取るねんきん定期便には、全期間の加入状況が記載されます。老齢基礎年金をもらうには、年金に10年以上(120月以上)加入する必要があります。ねんきん定期便では、「これまでの年金加入期間」にある「受給資格期間」をチェックしてみてください。ここが120月以上になっていれば老齢基礎年金をもらうことができます。

また、ねんきん定期便に記載されている「直近13月の加入状況」と「これまでの年金加入期間」を見て、漏れや誤りがないか確認しましょう。記載漏れや誤りがあると、もらえる年金額が減る可能性があります。特に、転職したことがある人、会社員から個人事業主になった人、結婚して専業主婦になった人など、国民年金と厚生年金の切り替えをしたことがある人は、切り替えのタイミングの加入状況をよくチェックしておきましょう。

自分の加入状況に応じた年金を確実に受け取るためにも、加入履歴はしっかりと確認しておくことが重要です。もし、記載内容に漏れや誤りがあったときは、日本年金機構のサイトから「年金加入記録回答票」をダウンロードし必要事項を記入して、最寄りの年金事務所へ提出しましょう。

ねんきん定期便で必ずチェックすべきポイント(3):保険料の納付額の累計

60歳になるまでは国民年金もしくは厚生年金に加入するので、ねんきん定期便に記載してある「これまでの保険料納付額(累計)」は、毎年増えていくはずです。それなのに、前年分に記載してある納付額(累計)よりも金額が増えていない場合、誤りなど何か問題が起きていることになります。ねんきん定期便を受け取るたびに、これまでの保険料納付額(累計)に記載された金額が毎年増えているか確認しましょう。

あなたは持っていませんか?ねんきん定期便に載らない年金

「ねんきん定期便」に記載されている年金は老齢基礎年金と老齢厚生年金の見込み額のみです。しかし、もらえる年金はこの2つの年金だけとは限りません。実は「ねんきん定期便」に掲載されない年金があって、申請しないともらえなくなるのです。

ここでは「ねんきん定期便」に載らない年金の中から、加給年金と私的年金をご紹介します。

●加給年金

加給年金とは、厚生年金に20年以上加入した人が65歳になったとき、年下の配偶者や18歳未満の子ども(障害がある場合は20歳未満)を扶養している場合、老齢厚生年金に上乗せされる年金です。年金の「家族手当」にあたるものなので、受給できる人は忘れずに手続きをしましょう。

〇加給年金の受給額(2025年度)

加給年金の受給額は毎年見直されます。2025年度の場合は次のとおりです。

・配偶者の場合

加給年金23万9300円+特別加算額17万6600円=41万5900円

・子どもの場合

1人目・2人目の子は、各年額23万9300円

3人目以降の子は、各年額7万9800円

配偶者と子どもの両方がいる場合はそれぞれに加算されるため、受給額も大きくなります。

〇加給年金の受給手続き

加給年金は自動的に受給できるものではありません。老齢厚生年金の請求手続きをする際、「老齢厚生年金・退職共済年金 加給年金額加算開始事由該当届」を必要書類とともに年金事務所または年金相談センターへ提出しましょう。

必要書類は、戸籍抄本(謄本)や世帯全員の住民票の写し、配偶者の所得証明書か非課税証明書ですが、該当届にマイナンバーを記載すれば添付を省略できます。

〇2028年4月に加給年金が見直される予定

加給年金の制度ですが、2028年4月に改正される予定です。配偶者の加給年金額は減額となり、年額36万7200円になる見込みです。一方、子どもの加給年金額は引き上げられます。第1子、第2子、第3子以降が一律となり、年額28万1700円支給される予定です。なお、すでに加給年金を受給中の人は経過措置により減額にはなりません。

●私的年金

老後の収入を充実させるために任意で加入するのが私的年金です。

今回は私的年金の中から、「iDeCo(個人型確定拠出年金)」「企業型確定拠出年金(企業型DC)」「国民年金基金」について解説します。この3つの私的年金に共通するのは、どれも税制優遇を受けられて、年金を受給するのに手続きが必要になる点です。

〇iDeCo(個人型確定拠出年金)

iDeCoは自分で掛金を積み立て、運用商品も自分で選ぶ私的年金です。掛金は全額所得控除の対象となり、運用益も非課税になります。また、年金を受け取るときも税制優遇を受けられます。

・受給方法

IDeCoの年金は、原則60歳から75歳までの間に受給しますが、その際、一時金・年金・一時金と年金の併用の3つから希望する方法を選ぶことができます。また、一時金は退職所得控除、年金は公的年金等控除の対象になります。ただし、加入年齢によっては受給開始年齢が60歳以降に繰り下がります。

年金を受給するときは、運営管理機関(金融機関)へ「老齢給付金裁定請求書」に必要書類を添えて提出します。手続きについて詳しくは加入する運営管理機関で確認してください。

〇企業型確定拠出年金(企業型DC)

企業型確定拠出年金は、企業が掛金を拠出し、運用は加入者本人が行う年金制度です。掛金は所得控除になり、運用益は非課税、年金を受け取るときも一時金は退職所得控除、年金は公的年金等控除が適用されます。

・受給方法

企業型確定拠出年金もiDeCoと同様に、60歳から75歳までに受給します。その際、一時金・年金・一時金と年金の併用の3つから希望する方法を選べます。また、加入期間が10年満たないときは、受給開始年齢が60歳以降に繰り下がります。

企業型確定拠出年金の年金を受け取るときは請求手続きが必要です。加入する運営管理機関(金融機関)へ「老齢給付金裁定請求書」を添付書類とともに提出します。手続き方法の詳細は運営管理機関に確認しましょう。

〇国民年金基金

国民年金基金は、自営業者やフリーランスなど国民年金の第1号被保険者を対象とした年金です。掛金全額が社会保険料控除の対象となり、65歳(一部の確定年金は60歳)から終身年金として受け取れます。名称に国民年金とあるので、ねんきん定期便に載るものと思っている人もいるようですが、国民年金基金は私的年金のため、ねんきん定期便には載りません。

・受給方法 年金の受給には手続きが必要です。受給開始年齢になると国民年金基金から年金請求書が届くので、必要事項を記入して返送しましょう。受給する年金は雑所得となり、公的年金等控除の対象になります。

年金見込額に不安を感じたときの対策

老齢年金の見込額を見て「生活するには少ないかも」と感じる場合があるかもしれません。そんなときは、できるだけ早く対策をしておきたいです。

通常、年金は65歳から受給できますが、受給開始年齢を66歳から75歳までの間に遅らせる「繰り下げ受給」も可能です。ねんきん定期便にも70歳、75歳まで受給を繰り下げた場合の年金額が記載されています。

繰り下げ受給は、年金の受給開始を1か月遅らせるごとに0.7%年金が増額される制度です。66歳や67歳など、75歳までなら自分の希望するタイミングまで繰り下げることができます。繰り下げ受給をしてもらえる年金額を増やすのも1つの方法ですが、受給開始までの生活費を準備する必要があることと、年金額を増やすことで天引きされる税金や社会保険料が増えることは留意する必要があります。安易に繰り下げ受給を選ぶのではなく、生活費の準備や年金の手取り額などを考慮したうえで選択しましょう。

また、ねんきん定期便に載らない年金があるかどうかも要チェックです。自分は加給年金の対象者か、あるいは、iDeCoや企業年金に加入したことのある人はもらえる年金があるかどうか確認しましょう。私的年金に未加入で、年金収入だけでは不足しそうな人は、現在の貯蓄額やライフプランを考慮したうえで、NISAやiDeCoの利用、月々の貯蓄などで生活費の補てん分を蓄えていきましょう。また、長く働くことで生活費を補てんする方法もあります。老後生活に向けて、自分にあった生活費の補てん方法を考えておくことをおすすめします。

【関連記事もチェック】

・50歳代で買うと「老後破産」を招く3つのモノ

・厚生年金「夫14万円・妻10万円」、夫が亡くなった後に妻がもらえる年金はいくら?

・【絶対確認】ねんきん定期便(年金定期便)を放置した人が辿る悲しい末路

・ねんきん定期便(年金定期便)「放置」絶対ダメ!届いたらすべきたった1つの行動

・9割が知らない隠れ年金「加給年金」年40万円もらえる人はどんな人?

前佛 朋子 ファイナンシャル・プランナー(CFP®)・1級ファイナンシャル・プランニング技能士

2006年よりライターとして活動。節約関連のメルマガ執筆を担当した際、お金の使い方を整える大切さに気付き、ファイナンシャル・プランナーとなる。マネー関連記事を執筆するかたわら、不安を安心に変えるサポートを行うため、家計見直し、お金の整理、ライフプラン、遠距離介護などの相談を受けている。

この記事が気に入ったら

いいね!しよう