26/02/17

【2026年最新版】国民年金・厚生年金はいくらもらっているのか。平均や分布は?

公的年金は、老後の生活を支える基盤です。それだけに、数年前から続く物価高も手伝って、公的年金がいくらもらえるのか気になるところではないでしょうか。年金受給までに時間があるという人でも、具体的な金額を知れば、少しでも早く準備に取り掛かれるはずです。

今回は、厚生労働省の「厚生年金保険・国民年金事業の概況」(令和6年度)から、年金額に不安を抱いている人のための対策を解説します。

年金額はどうやって計算される?

日本の公的年金は、大きく分けて2種類あります。20歳以上60歳未満のすべての人が加入する「国民年金」と会社員や公務員が加入する「厚生年金」です。

国民年金は、40年加入して国民健康保険料を支払うと、誰でも満額受け取れます。国民年金(老齢基礎年金)の2025年度の満額は年83万1700円、月6万9308円です。なお、年金額は毎年度見直されており、2026年度の満額は年84万7300円、月7万608円となります。

しかし、保険料を納めていない未納期間や年金額に反映できない期間があると、その長さに応じて減額されます。

一方、厚生年金の金額は、保険料を納めた期間と厚生年金に加入していた期間の平均的な月収(平均標準報酬額)、給付乗率を掛け合わせて計算されます。2003年(平成15年)3月までと4月以降では計算式が異なりますが、平均年収が高く、加入月数が多い人ほどもらえる年金額が多くなります。厚生年金保険料は、決められた額を納めるのではなく、給料から一定の率が差し引かれます。厚生年金に加入していると国民年金と厚生年金を受け取ることができるので、年金受給が手厚くなります。

男女別年金の平均受取額はいくら?

それでは、年金をどれくらい受け取っているのか、国民年金と厚生年金とに分けて見ていきます。

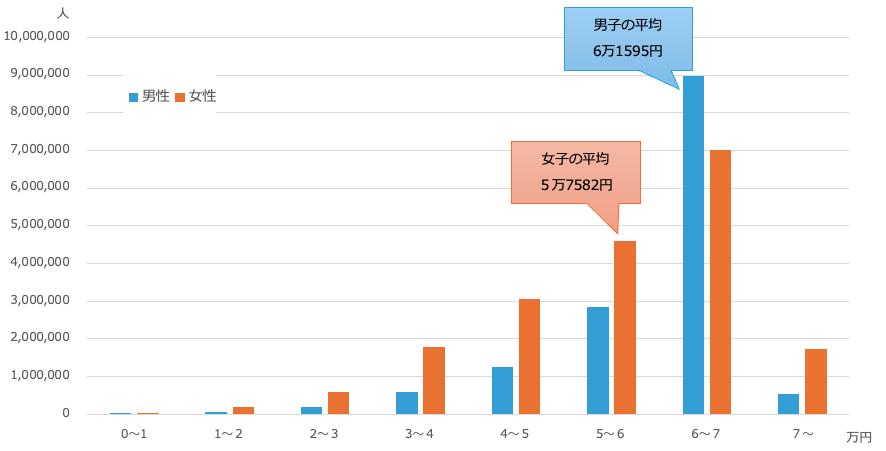

<国民年金の受取金額(月額)>

厚生労働省「厚生年金保険・国民年金事業の概況」(令和6年度)より筆者作成

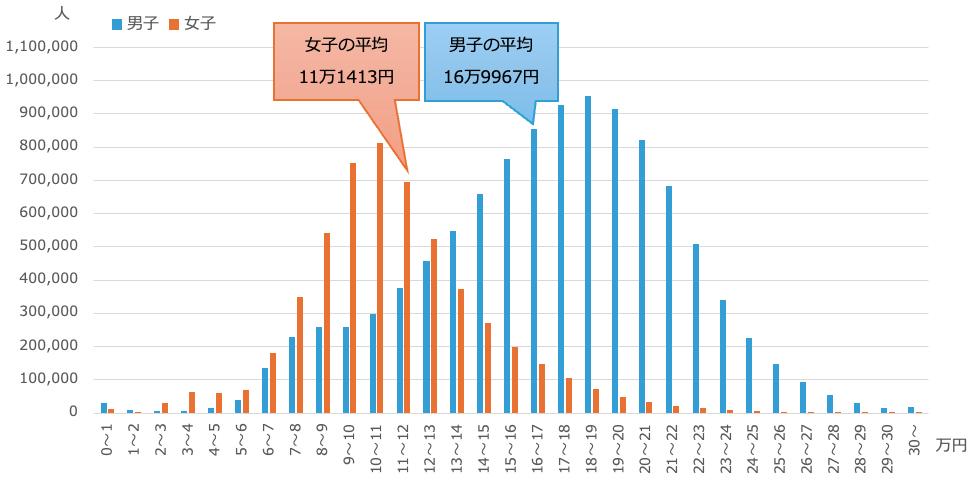

<厚生年金の受取金額(月額)>

※平均年金月額には、基礎年金(国民年金)月額を含む

厚生労働省「厚生年金保険・国民年金事業の概況」(令和6年度)より筆者作成

国民年金の全体平均額は5万9310円です。そのうち、男子の平均額は6万1595円、女子の平均額は5万7582円になっています。男女の受給額の差は約4000円です。これに対し、厚生年金(国民年金を含む)の全体平均額は15万289円です。男子の平均額は16万9967円、女子の平均額は11万1413円です。

国民年金にくらべると厚生年金の平均受給額の男女差は大きく、約6万円の差が生じています。また、長い期間保険料を納めてきた割には、年金額が思ったほどはもらえないと驚かれたかもしれません。厚生年金で月額20万円以上もらっている人の割合は、約18.7%です。

年金世代の年齢別年金額の分布をチェック

次に、国民年金・厚生年金の平均受給月額金額を年齢別に見てみましょう。

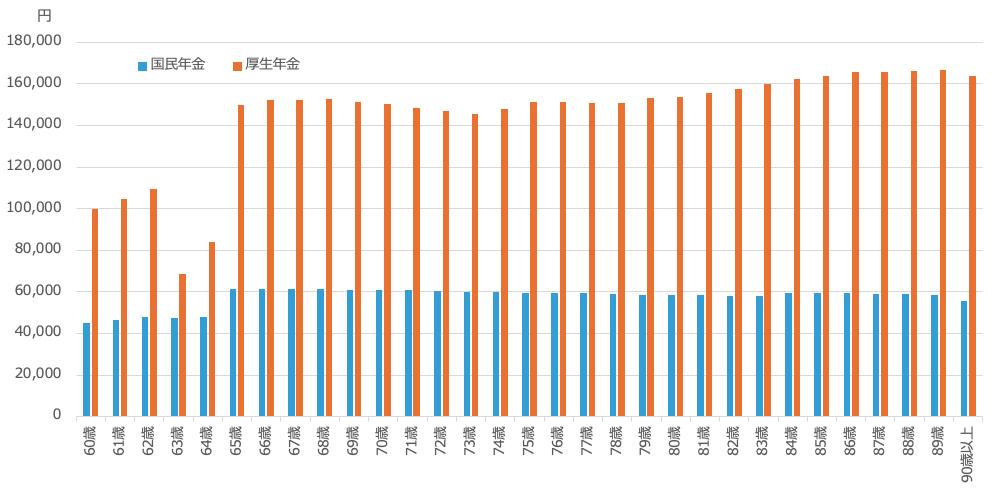

<国民年金・厚生年金の平均受給金額(月額)>

厚生労働省「厚生年金保険・国民年金事業の概況」(令和6年度)より作成

年金の受給開始年齢は、原則的には65歳からです。60~64歳までの受給金額において、繰り上げ受給を行った人は、受給年金額が少なくなっています。厚生年金については、64歳と65歳以上では平均年金月額の水準に大きな違いが見られます。以前は老齢厚生年金の受取りは60歳からでした。法律の改正で65歳からになりましたが、条件を満たせば65歳になる前から年金をもらえる人もいます。これは、特別支給の老齢厚生年金で、64歳までは原則として報酬比例部分のみの年金となっているため、年金額が少ないことの要因になっています。

年金額が少ない人が今からできること

厚生労働省のデータから、年金額の平均や分布を見ただけで終わってはいけません。データはあくまでも参考で、自分がもらう年金額ではないからです。年金額が少ないと不安に振り回されるのではなく、できることを積み重ねることで年金額を増やすことができます。

まずは、毎年送られてくる「ねんきん定期便」や「ねんきんネット」などを利用して自分の受給額を知ることです。年金だけでなく、退職金や企業年金の受給額や受け取り方も確認します。

もし、年金が少ないと思ったら、年金を繰り下げることを考えてみましょう。繰り下げ受給とは、年金の受取り時期を遅らせることです。1か月繰り下げることで年金額を0.7%増やすことができます。令和6年度末現在で、国民年金で2.4%、厚生年金で1.9%の繰下げ率になっており、年々増える傾向にあります。

次に、60歳以降も働くことを検討します。現役時代のようにフルタイムでなくても、無理のない程度で月数万円の収入であっても、家計にゆとりが生まれます。厚生年金は70歳まで加入できるので、働き続けることで年金額の増加が見込めます。働き続けるには、健康な身体とスキルも必要です。また、国民年金に未納期間や免除期間がある場合には、60歳から65歳までの間に任意加入して保険料を納めることで国民年金を満額に近づけることができます。

老後というと、「年金をいくらもらえるか」に目が向かいがちですが、生活をダウンサイジングできれば、老後資金のハードルを大きく下げることができます。節約習慣が身についている人ならともかく、現役時代のお金の使い方を引きずっていても生活コストを下げることはできません。

さらに、国の税金の優遇制度であるiDeCo(イデコ:個人型確定拠出年金)やNISA(ニーサ・少額投資非課税制度)などを活用し、節税をしながら資産形成をしていくことも重要です。公的年金はマクロ経済スライドによって、物価上昇に完全には追いつかない仕組みになっています。株式や投資信託などインフレに強い資産を組み入れて、私的年金でも増やすことに取り組みましょう。

【関連記事もチェック】

・厚生年金「夫14万円・妻10万円」、夫が亡くなった後に妻がもらえる年金はいくら?

・年金生活者に1月届く「公的年金等の源泉徴収票」、絶対見るべき3つのポイント

・厚生年金月14万円の夫が亡くなったら、月9万円の妻の年金はいくら?

・9割が知らない隠れ年金「加給年金」年40万円もらえる人はどんな人?

・失業給付「64歳11か月退職」と「65歳退職」、もらえる金額は全然違う

池田 幸代 株式会社ブリエ 代表取締役 本気の家計プロ®

証券会社に勤務後、結婚。長年の土地問題を解決したいという思いから、宅地建物取引士、ファイナンシャルプランナー(AFP)を取得。不動産賃貸業経営。「お客様の夢と希望とともに」をキャッチフレーズに2016年に会社設立。福岡を中心に活動中。FP Cafe登録パートナー

この記事が気に入ったら

いいね!しよう