25/08/09

月1万円の「節約」と「投資」、10年後にいくら差がつくのか

この数年で物価が高くなり、「数年前よりもお金がなかなか貯まらない」と感じる方も多いのではないのでしょうか。厚生労働省「毎月勤労統計調査」によると、2025年は1月から5月まで連続して実質賃金がマイナス。物価上昇に賃金の上昇が追いついていません。

収入が増えないなかでお金を貯め、増やしていくには「節約」と「投資」が考えられます。では、月1万円の節約と月1万円の投資で、10年後にいくら差がつくのでしょうか。

節約で貯めた1万円は実際に使える1万円

お金を貯める方法はいろいろありますが、突き詰めると「収入を増やす」「支出を減らす」「お金を働かせる(投資する)」の3つしかありません。

このうち収入は、増やせるに越したことはありませんが、はじめにお話ししたとおりなかなか増えていかないのが実情です。また、仮に月1万円収入が増やせても、税金や社会保険料も増えるなどして、実際に使える手取りのお金は1万円に満たない可能性が高いでしょう。

その点、節約で生み出した1万円は、実際に使える1万円です。

仮に毎月1万円の節約に成功すると、10年後には120万円、20年後には240万円貯まる計算です。「毎月1万円」ではなかなか貯まらないと感じるかもしれませんが、10年間、20年間と節約を続けると大きな金額になるので、節約もあなどれません。

毎月1万円の投資でいくらになる?

節約で生み出した1万円を毎月投資に回し、10年間にわたって3%で運用できたとします。この場合、資産はどうなるでしょうか。

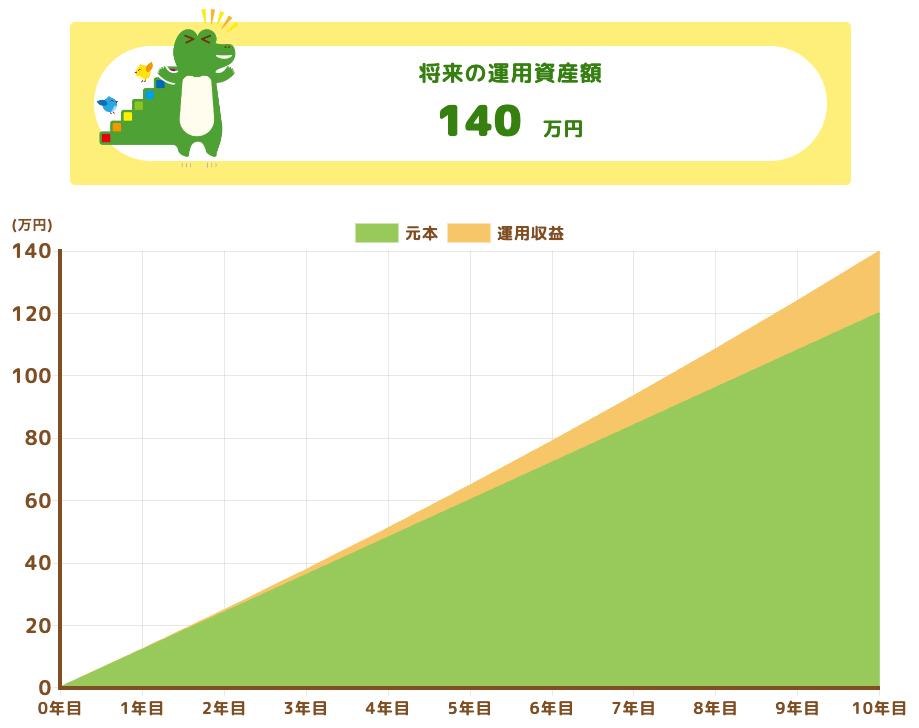

<10年間運用した場合>

金融庁のウェブサイトより

元本120万円に対して10年後の運用資産額は約140万円になり、20万円ほどの利益がでる可能性があります。

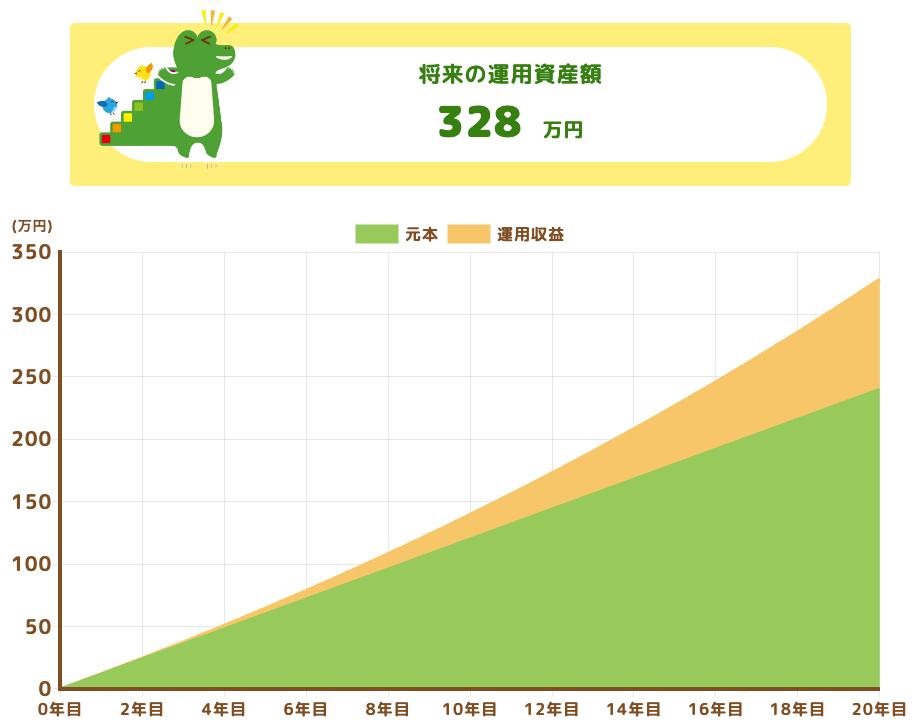

この投資をさらに10年続け、20年間運用できた場合は、次のようになります。

<20年運用した場合>

金融庁のウェブサイトより

元本240万円に対して20年後の運用資産額は約328万円となり、88万円ほどの利益を生み出す可能性があります。

投資は複利で運用されるため、長く保有するほど資産の増加スピードが速くなることもわかります。1万円の価値が、運用することによって高くなっていくので節約のしがいも出てきます。

もちろん、投資には元本保証はないので、毎年必ず3%で運用できるとは限りません。しかし、金融庁の「つみたてNISA早わかりガイドブック」と「NISA早わかりガイドブック」によると、1985年以降の期間で長期・積立・分散投資を20年続けた場合、元本割れしない(年間収益率が2%〜8%の間に収まる)ことが示されています。20年間にわたってコツコツと投資を続けていれば、元本割れせずに堅実に増やせる可能性が高いでしょう。

投資をする場合には、まずNISA口座を活用しましょう。

NISAは投資で得られた利益を非課税にできる制度。2024年(令和6年)からの新NISAでは、元本1800万円分までの投資で得られた利益を生涯にわたって非課税にできるようになりました。ですから、まずはNISA口座を活用しましょう。

お金自身にも働いてもらい、無理のないマネープランを作ろう

節約と投資のどちらも行うことで、効率的に資産を形成できることがわかりました。また、運用を長く続けることで複利の効果も大きくなっていきます。

投資は、預貯金と違い日々値動きがあります。一時的に保有資産の評価額が減る場合もあります。ですから、預貯金のすべてを投資にまわすなど無理のある投資は控えましょう。

また、節約や資産運用で一番大切なのは、目的です。闇雲に節約や投資をすると、今を楽しむお金がなくなってしまったり、投資のしすぎで増やしたいはずの資産が減ってしまったりするリスクがあります。

そのようなリスクを避けるためにも、教育費や老後など、今後のライフプランにいくらかかるのかを計算しましょう。そしてそのライフプランに困らないようにするために、資産をどのように増やすかを考えていきましょう。

【関連記事もチェック】

・50代から考える「幸福の最大化を目指すお金の減らし方」【Money&YouTV】

・【時短節約家くぅちゃん】6年間で1000万円貯めた秘訣、食費を半分に減らすコツ、FP3級・2級のメリットや生活に役立ったこと、勉強法【Money&YouTV】

・お金がないときにやりがちな貧乏を招く7つのこと

・金持ちでも貧乏夫婦に転落…払ってはいけない5つのお金

・払い続けると貧乏一直線…定年後に注意すべき5つの支出

金子圭都 ファイナンシャルプランナー(CFP︎®︎)

学生の頃、親族の死をきっかけにお金について学び、ファイナンシャルプランナーの資格を取得。お金の勉強をする女性コミュニティでイベントの企画・運営に3年間携わり、のべ200人以上のお金の悩みに寄り添う。その後独立し、お金の不安を安心に変えるマネー相談を中心に活動中。FP Cafe登録パートナー。

この記事が気に入ったら

いいね!しよう