26/02/20

【年金額改定】2026年度の国民年金・厚生年金はいくらもらえる?

厚生労働省は先日、2026年度(令和8年度)の年金額改定を公表しました。年金は老後生活の柱であるため、今回の改定で金額がどのように変わったのか、気になっている方も多いのではないでしょうか。

本記事では、2026年度の年金額改定について、国民年金や厚生年金の具体的な金額、注意しておきたいポイントをわかりやすく整理します。老後資金を考えるうえでの参考にしてください。

国民年金満額は7万円台に

年金額は、物価や賃金の動向を踏まえて毎年改定されます。公的年金は国民年金と厚生年金の2階建て構造になっていますが、国民年金(老齢基礎年金)は前年度より1.9%引き上げられました。2023年度以降4年連続のプラス改定となっています。

2026年度の満額は次のとおりです。

・国民年金(老齢基礎年金満額) 月額7万608円

国民年金は前年度の月額6万9308円から1300円増えました。国民年金の満額が7万円台となるのは初めてです。

なお、上記の金額は昭和31年(1956年)4月2日以降生まれの方が対象です。昭和31年4月1日以前生まれの方は、年金制度上の計算ルールにより、満額は月額7万408円となります。こちらも前年度から1300円増加しており、いずれの世代も同額の引き上げが行われています。

夫婦のモデル年金額は約23.7万円

厚生年金(老齢厚生年金)についても、報酬比例部分が2.0%引き上げられました。厚生年金は、現役時代の収入や加入期間によって受給額が大きく異なるため、年金額改定の際には、夫婦2人世帯の標準的な年金(モデル年金)が示されます。

2026年度のモデル年金は次のとおりです。

・厚生年金(夫婦2人分の老齢基礎年金+夫の老齢厚生年金) 月額23万7279円

前年度の23万2784円より4495円増加しています。

ただし、このモデル年金は、平均的な賃金で40年間厚生年金に加入した夫と専業主婦の妻という世帯を想定したものです。共働き世帯が増えている現在、夫婦2人世帯の年金額は必ずしもこの水準とは限りません。

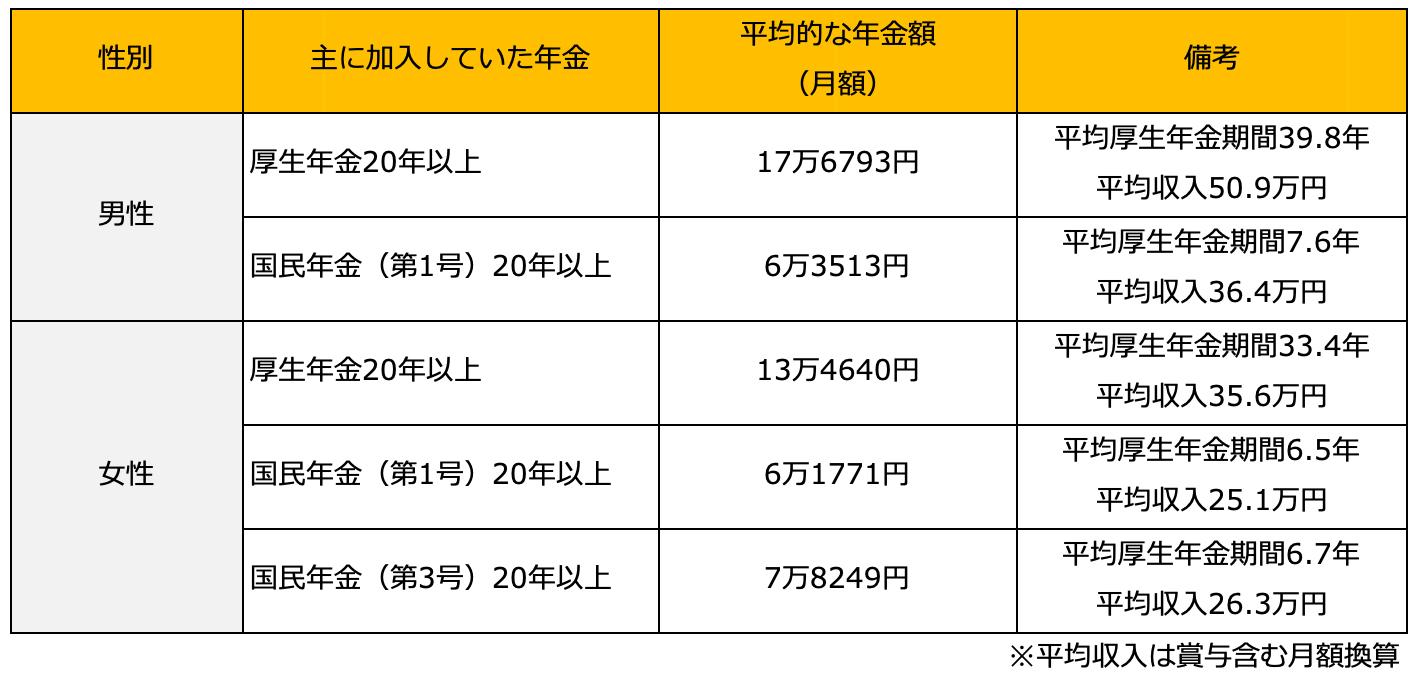

厚生労働省の資料では、多様なライフコースに応じた年金額の概算も示されています。主に加入していた年金の種類ごとに算出した平均的な年金額は、次のとおりです。

<多様なライフコースに応じた年金額の概算>

筆者作成

夫婦ともに20年以上厚生年金に加入して働いていた場合、年金額は合計で約31万円となります。共働きでどちらも厚生年金の加入期間が長い世帯では、モデル年金を大きく上回るケースも珍しくありません。

年金額は物価上昇ほどには増えていない

2026年度の年金額は、国民年金・厚生年金ともにプラス改定となりました。一見すると「年金は順調に増えている」と感じるかもしれません。しかし、2025年の物価変動率は3.2%。年金の引き上げ率より物価の伸びのほうが大きいため、実質的には年金の購買力は目減りしている状況です。

年金額は物価や賃金の動きに応じて毎年見直されますが、将来世代の年金水準を確保するため、「マクロ経済スライド」による調整が行われています。この仕組みにより、物価や賃金が上昇している局面でも、年金額の伸びは一定程度抑えられます。

年金額が増えても、実感として余裕が増えたと感じにくいこともあります。年金額を見る際には、金額の増減だけでなく、物価動向もあわせて確認することが重要です。

年金額改定をきっかけに老後資金を見直そう

2026年度の年金額は、国民年金・厚生年金ともに増額となり、国民年金の満額は7万円台に到達しました。一方で、年金額の伸びは物価上昇ほどではなく、実質的な生活水準の維持には工夫が求められます。

年金は老後生活の土台と捉え、自身の加入状況を確認したうえで、貯蓄や資産形成も含めた老後資金の準備を進めていくことが大切です。

【関連記事もチェック】

・退職後の健康保険「特例退職被保険者制度」が任意継続より得は本当か

・国民年金と厚生年金の保険料はいつまで払うのが義務?もらえる金額はいくら違うのか

・1971年4月1日生まれを境に「年金格差」…生年月日で異なる3つの年金制度

・【知らないと大損】年金定期便に載らない4つの年金とねんきん定期便の確認方法【Money&YouTV】

・国民年金保険料「未納が4割」は大ウソ、実際の未納率は?

森本 由紀 ファイナンシャルプランナー(AFP)・行政書士・離婚カウンセラー

Yurako Office(行政書士ゆらこ事務所)代表。法律事務所でパラリーガルとして経験を積んだ後、2012年に独立。メイン業務の離婚カウンセリングでは、自らの離婚・シングルマザー経験を活かし、離婚してもお金に困らないマインド作りや生活設計のアドバイスに力を入れている。

この記事が気に入ったら

いいね!しよう