25/11/28

【年収の壁】106万円、130万円、160万円…改正後、結局いくらまで働くのが得?

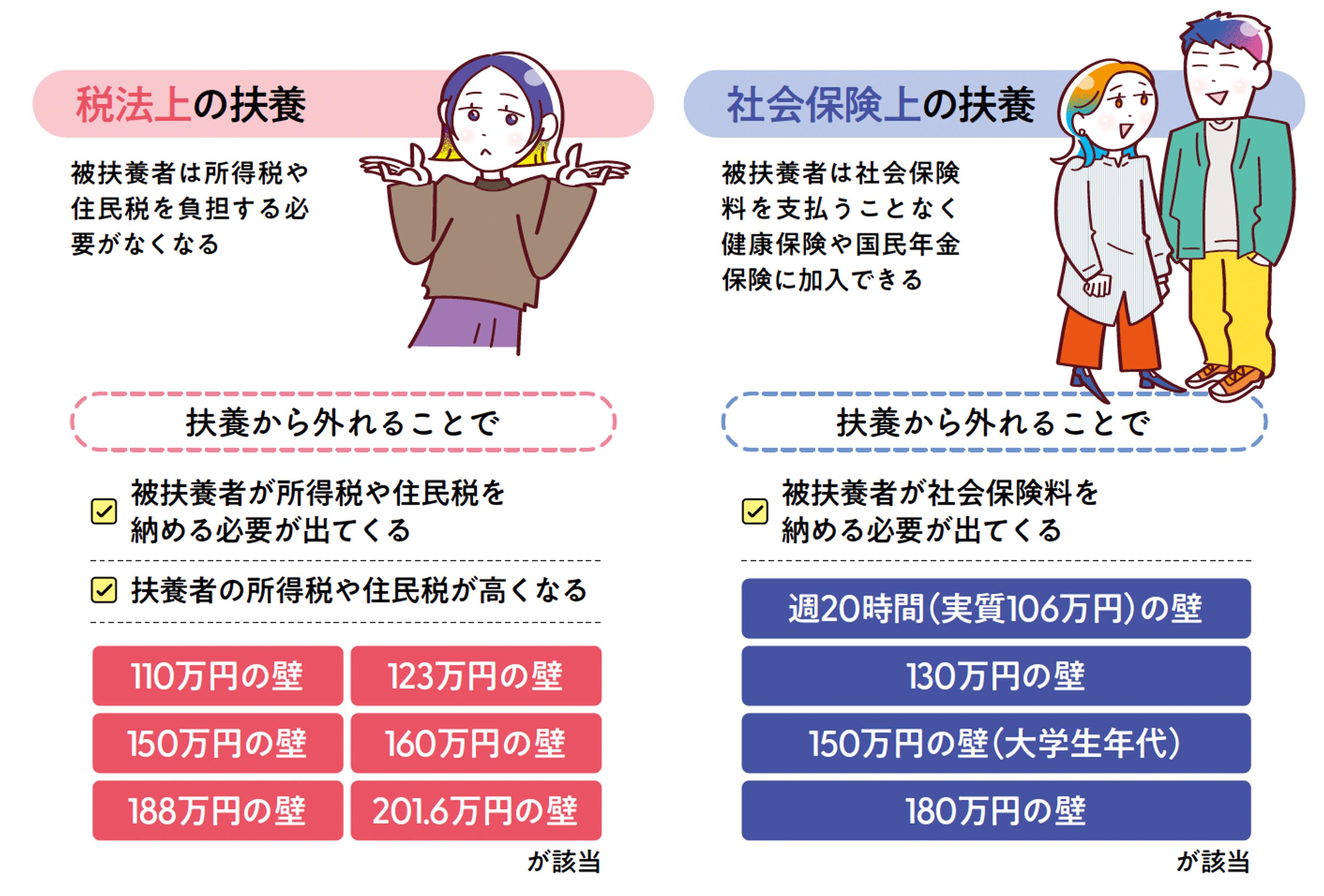

年収の壁は「扶養の壁」 税法上と社会保険上で異なる

自分で稼いだお金だけでは生計を立てられない家族や親族に対して、経済的な援助をすることを扶養といいます。「夫(妻)が妻(夫)を扶養する」とは、夫(妻)が妻(夫)を養う、ということです。夫婦だけでなく、子どもや両親などの援助をすることも扶養です。

以降、扶養する人のことを「扶養者」と呼びます。

扶養には、税法上の扶養と社会保険上の扶養の2つがあります。

<税法上の扶養と社会保険上の扶養>

『ついに壁が崩れた! いくらまで働くのが得? パート・アルバイトが「年収の壁」で損しない本』(宝島社)より

税法上の扶養とは、扶養者が夫・妻・子どもなど(以下「被扶養者」)を扶養することで、所得税や住民税の負担を軽減できる制度です。被扶養者の年収が税法上の壁を超えなければ、被扶養者の税金がかかりません。しかし、被扶養者の年収が税法上の壁を超えると、被扶養者自身が税金を納める必要が出てきます。

また、扶養者も配偶者控除や扶養控除といった所得控除を受けられなくなることで、扶養者自身の税金もアップします。

社会保険上の扶養とは、会社員や公務員が加入する健康保険や厚生年金保険の被扶養者になることのできる制度です。被扶養者は、扶養者の健康保険の扶養に入っていれば、保険料の追加の負担なく医療費が原則3割負担になります。

また、被扶養者は、国民年金の第3号被保険者となり、国民年金保険料を追加で支払う必要がなくなります。

社会保険上の壁(週20時間の壁・130万円の壁)を超えた場合、被扶養者は扶養者の扶養から外れて自分で社会保険に加入し、社会保険料を支払わなければなりません。

税法上の壁を超えて税金が発生した場合と、社会保険上の壁を超えて社会保険料が発生した場合では、社会保険上の壁を超えた場合のほうが手取りに大きな影響があります。

税金は税法上の壁を超えた分にかかるのに対して、社会保険料は社会保険上の壁を超えると年収金額全体に対してかかるからです。社会保険上の壁を少し超えただけで、一気15万円以上の社会保険料が発生することもあります。

<壁を超えた場合の税金と社会保険料の違い>

『ついに壁が崩れた! いくらまで働くのが得? パート・アルバイトが「年収の壁」で損しない本』(宝島社)より

ですから、年収の壁を確認するときには、とくに社会保険上の壁に注目しましょう。

ひと目でわかる「年収の壁」【2025/2026年版】

下の表は、2025年10月末時点の主な年収の壁です。

<ひと目でわかる「年収の壁」[2025/2026年版]>

『ついに壁が崩れた! いくらまで働くのが得? パート・アルバイトが「年収の壁」で損しない本』(宝島社)より

税法上の壁から見ていきましょう。

●110万円の壁…壁を越えると住民税がかかる

扶養されている人の年収が110万円の壁を超えると、住民税の支払いが発生します。

年収が110万円以下の場合、「給与所得控除65万円+非課税限度額45万円」までは住民税が非課税です。年収が110万円を超えると非課税限度額は使えなくなり、代わりに「住民税の基礎控除43万円」が使えます。

●160万円の壁…壁を越えると所得税がかかる

2024年までは103万円でしたが、160万円まで引き上げられました。

年収200万3999円以下の場合、所得税の基礎控除が95万円となったので「給与所得控除65万円+基礎控除95万円=160万円」までは所得税が非課税です。

ただ、160万円の壁を超えても、所得税はすぐにはかかりません。なぜなら、年収130万円を超えると、社会保険料の支払いが必ず発生するからです。社会保険料は全額「社会保険料控除」という所得控除になるため、「160万円+社会保険料控除」までは所得税はかかりません。

●160万円の壁・201.6万円の壁…「配偶者控除」と「配偶者特別控除」

配偶者控除・配偶者特別控除は、配偶者を扶養しているときに、扶養している人が受けられる所得控除です。扶養されている人の年収が123万円の壁を超えると38万円の配偶者控除が受けられなくなります。

ただ「配偶者控除」の代わりに「配偶者特別控除」を利用でき、扶養されている人の年収が160万円までならば、配偶者控除と同額の38万円を控除できます。年収が160万円を超えると、段階的に控除額が減り、年収が201.6万円以上になると、配偶者特別控除が利用できなくなります。

●150万円の壁・188万円の壁…「扶養控除」と「特定親族特別控除」

扶養控除は、16歳以上の親族を扶養しているときに扶養している人が受けられる所得控除です。19歳以上23歳未満の大学生年代の場合、特定扶養親族として所得控除の金額がアップします。

扶養されている人の年収は103万円から123万円に引き上げられました。また、大学生年代の子には「特定親族特別控除」が適用されます。

大学生年代の子の年収が123万円を超えても、150万円以下であれば扶養控除と同額の63万円を控除できます。150万円を超えても、段階的に控除額が減り、188万円を超えると、特定親族特別控除が利用できなくなります。

ここからは、社会保険上の壁です。

●週20時間の壁(実質106万円)…壁を越えると社会保険料がかかる

社会保険は、働く人のケガ・病気・加齢などに備える公的な保険制度です。

扶養されている人が次の5つの条件を満たすと、扶養されている人自身で社会保険に加入し、社会保険料を支払わなければなりません。

(1)週の所定労働時間が20時間以上

(2)賃金月額8.8万円以上

(3)従業員が51人以上いる

(4)雇用期間が2か月を超える見込み

(5)学生でない

今後、(2)の賃金要件と(3)の企業規模要件は撤廃される予定ですが、(1)の労働時間要件は変更ありません。よって、「106万円の壁」は「週20時間の壁」となるだけであり、106万円の壁は実質残ります。

●130万円の壁・150万円の壁…壁を越えると社会保険料がかかる

「週20時間の壁」に該当しない人も、年収が130万円以上になると社会保険料が必ず発生します。ほとんどの場合は、勤め先で健康保険料・厚生年金保険料を支払います。

なお、19歳以上23歳未満の大学生年代の方なら年収150万円まで扶養に入れるようになりました。該当する場合、年収150万円まで社会保険料はかかりません。

【年収の壁】を超えると世帯の手取りはどう変わるのかシミュレーション

壁を超えたときに夫婦の世帯手取りがどうなるかをシミュレーションしてみましょう。

【試算条件】

・40歳の扶養者:夫(妻)の年収480万円

・40歳の被扶養者:妻(夫)の年収105万円~202万円

・扶養者の所得控除:基礎控除、社会保険料控除、配偶者控除または配偶者特別控除

・被扶養者の所得控除:基礎控除、社会保険料控除

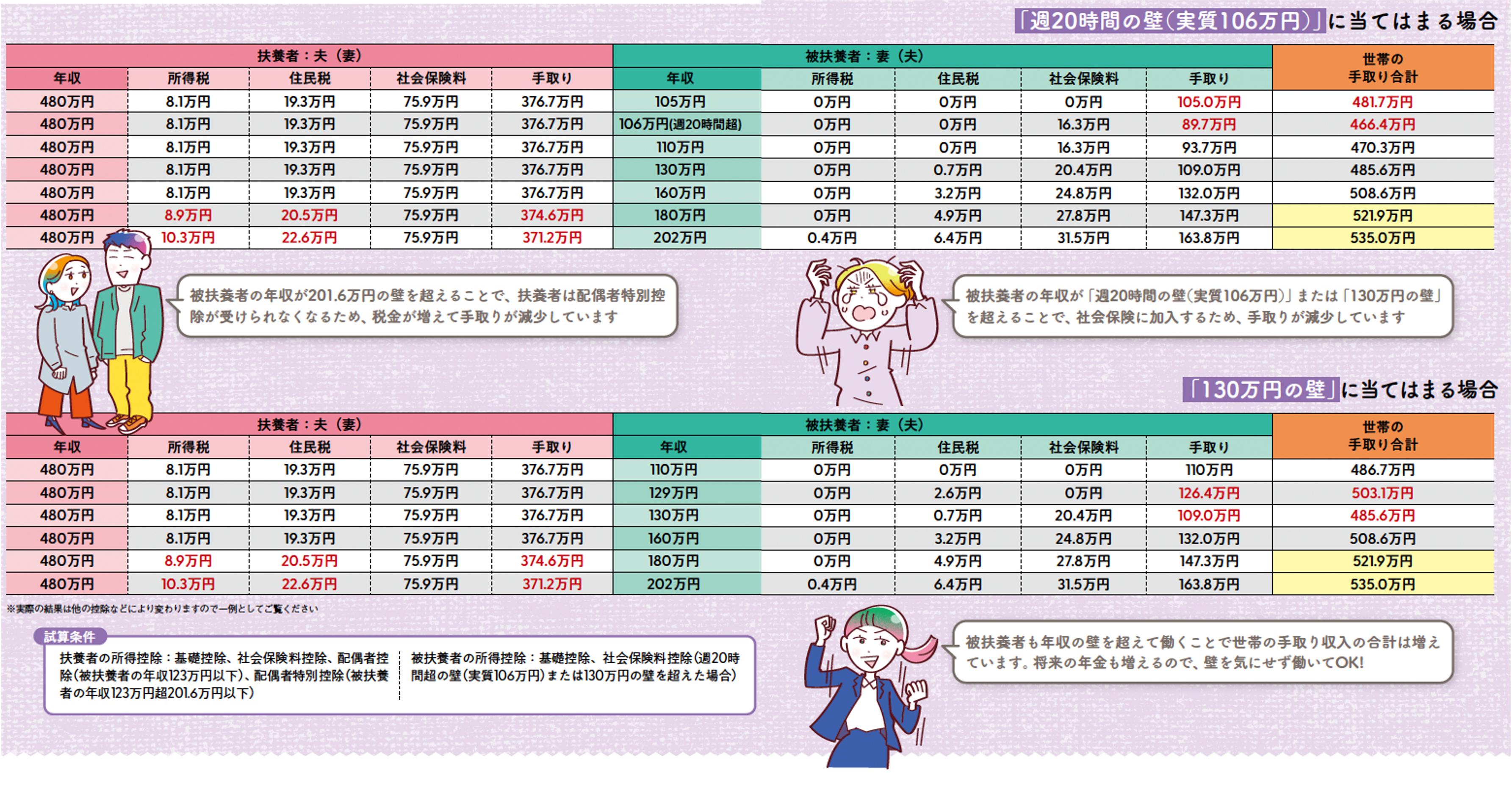

<年収が増えると世帯の手取りはどう変わる?>

『パート・アルバイトが「年収の壁」で損しない本』(宝島社)より

上図は、日本人の平均年収に合わせて、扶養者(夫または妻)が年収480万円で働いているとき、被扶養者(妻または夫)の年収が変わると世帯の手取りがどう変わるかを示しています。

被扶養者の年収が106万円(130万円)を超えると、被扶養者の手取りは大きく減少します。106万円の場合は約16.3万円、130万円の場合は約20.4万円の社会保険料が発生するからです。これによって世帯の手取り合計は大きく減少します。

以後、被扶養者の年収が増えるにつれて社会保険料も増えますが、年収の増加ほどには社会保険料は増えないので、手取りは徐々に増加します。

被扶養者の年収が160万円までであれば、扶養者が利用できる「配偶者特別控除」によって、課税所得を所得税38万円・住民税33万円差し引くことができます。

しかし、被扶養者の年収が160万円を超えると、扶養者の配偶者特別控除で差し引ける金額が段階的に減っていきます。そのため、扶養者の所得税や住民税が増えます。

被扶養者の年収が180万円の場合、配偶者特別控除で差し引ける金額は所得税・住民税とも21万円です。

また、被扶養者の年収が202万円になると、「年収201.6万円の壁」を超えるため、扶養者は配偶者特別控除を受けられなくなります。これにより、確かに扶養者の手取りは減りますが、被扶養者の手取り増のほうが上回るため世帯の手取り合計は増えます。

税法上の壁はほとんど気にしなくていいことがわかりますね。

賃金上昇時代では、社会保険上の壁を超えて働いたほうがベター

働ける環境や意欲があり、手取りを増やしたいならば、社会保険上の壁を超えて働いたほうがベターです。

社会保険に加入するメリットには、

・将来の年金が増やせる

・出産手当金や傷病手当金がある

・失業給付・教育訓練給付・介護休業給付など雇用保険からの給付がある

があります。

最低賃金が今後も引き上げられていくことを考えると、週19時間でも130万円の壁を超えてくるケースも出てきます。時給のラインは「1330円」です。

ひと月4.3週間で計算しますので、時給1330円だと、時給1330円×19時間×4.3×12ヶ月=130万3932円となり、社会保険に加入しなくてはなりません。

壁を超えないようにしていると、働ける時間が減り、収入を増やしにくくなります。

『パート・アルバイトが「年収の壁」で損しない本』では、働き方についての解説や働く主婦たちのリアルな本音も掲載されていますので、ぜひお役立てくださいね。

『ついに壁が崩れた! いくらまで働くのが得? パート・アルバイトが「年収の壁」で損しない本』 頼藤太希/高山一恵 監修

パート・アルバイトで働く人必読!複雑すぎる今の「年収の壁」が、この一冊でサクッと早わかり!「○万円の壁」のうち、自分の壁はいったいどれで、損しない年収はいくらなのか。さらに「年収の壁」にとらわれず、自分自身を再評価、働き方そのものを見直すヒントもお伝えします。

【関連記事もチェック】

・失業給付「64歳11か月退職」と「65歳退職」、もらえる金額は全然違う

・親が年金を受け取らず70歳で逝去…子は親の年金を受け取れるのか

・所得税・住民税で1000万円超の負担も…パワーカップルを襲うペアローン団信の罠【Money&YouTV】

・払い続けると貧乏一直線…定年後に注意すべき5つの支出

・厚生年金「夫16万円・妻10万円」、夫が亡くなったら妻の年金はいくらになるのか

頼藤 太希 経済評論家・マネーコンサルタント

(株)Money&You代表取締役。中央大学商学部客員講師。早稲田大学オープンカレッジ講師。ファイナンシャルプランナー三田会代表。日経CNBCコメンテーター。確定拠出年金制度の運用改善等に関する有識者懇談会構成員。日本FP協会評議員。慶應義塾大学経済学部卒業後、外資系生保のアフラックにて資産運用リスク管理業務に6年間従事。2015年に現会社を創業し現職へ。日本テレビ「カズレーザーと学ぶ。」、フジテレビ「サン!シャイン」、BSテレ東「NIKKEI NEWS NEXT」などテレビ・ラジオ出演多数。ニュースメディア「Mocha」、YouTube「マネーアンドユーTV」、Podcast「マネラジ。」、Voicy「1日5分でお金持ちラジオ」運営。「はじめての新NISA&iDeCo」(成美堂出版)、「定年後ずっと困らないお金の話」(大和書房)など書籍120冊超、累計200万部。日本年金学会会員。ファイナンシャルプランナー(CFP®)。1級FP技能士。日本証券アナリスト協会認定アナリスト(CMA)。宅地建物取引士。日本アクチュアリー会研究会員。X(旧Twitter)→@yorifujitaiki

この記事が気に入ったら

いいね!しよう