25/08/14

独身の老後資金いくら必要?すぐできる老後に向けた5つの準備

60代以降の「単身世帯」は今や珍しくありません。独身は自由という考え方がありますが、一方で誰にも頼らずに生活していくため、老後の経済的な備えが欠かせません。

病気や介護といった不測の事態も含め、「自分の老後は自分で守る」という前提で、老後資金を準備することが大切です。

今回は、老後資金がどれくらい必要なのかという基本的な考え方と、その準備として5つの対策を解説します。

高齢の単身世帯が増えている状況と独身の老後リスクとは?

日本では、ひとり暮らしの世帯が年々増えています。

厚生労働省の「国民生活基礎調査(2024年)」によると、全国の世帯総数5482万5千世帯のうち、「単独世帯(ひとり暮らし)」は1899万5000世帯と、全体の34.6%を占め、もっとも多い世帯数となっています。

また、65歳以上の人がいる「高齢者世帯」は2760万4000世帯。そのうち「単独世帯(高齢のひとり暮らし)」は903万1000世帯で、65歳以上の人がいる世帯全体の32.7%を占めています。

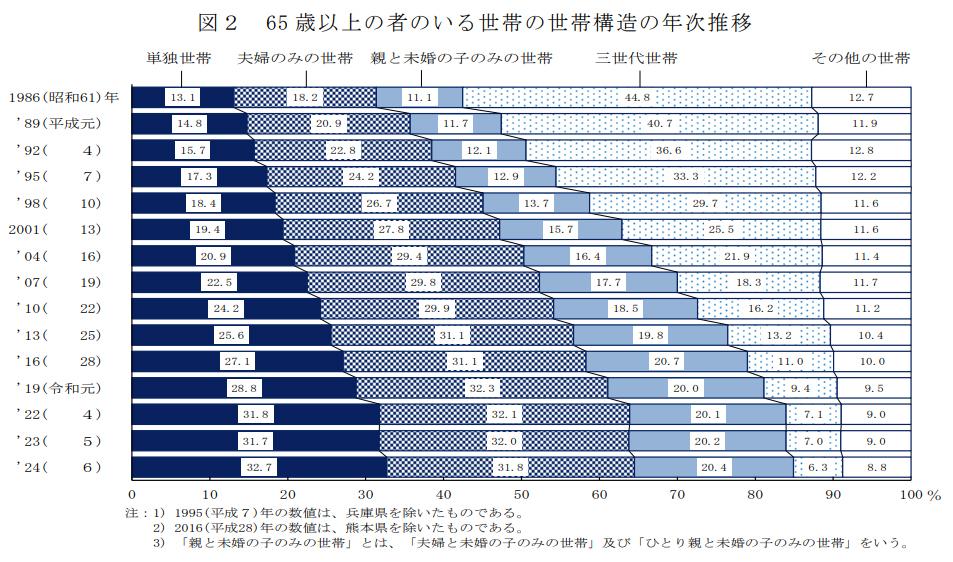

<65歳以上の者のいる世帯の世帯構造の年次推移>

厚生労働省「国民生活基礎調査の概況(2024年)」より

つまり、高齢者の約3人に1人がひとり暮らしということになり、「高齢の単身世帯」はもはや珍しい存在ではなく、いまやもっとも多い暮らしのスタイルとなっているのです。

図からは、高齢の単身者が年ごとに増えていることがわかります。その背景には、主に2つの大きな要因があります。

ひとつは未婚率の上昇です。2020年の「国勢調査」によると、45~49歳の未婚率は、男性で29.9%、女性で19.2%となっており、どちらも過去と比べて大きく増えています。この未婚率の上昇にともない、生涯独身のまま年齢を重ねる人も増加傾向にあります。

もうひとつは、世帯構成の変化です。以前は子ども世帯と同居している高齢者が多く見られましたが、現在は核家族化が進み、高齢者も自分ひとり、または夫婦だけで暮らすケースが増えています。

こうした変化の中で、高齢になってからひとり暮らしをする場合には、以下のようなリスクが考えられます。

・病気やケガをしたとき、すぐに頼れる人がいない

・判断力が落ちたとき、金銭管理や手続きに不安がある

・身体機能の低下により、日常の家事や移動が困難になる

高齢の単身者は心身の変化にひとりで対応しなければならない場面が多くなるため、あらかじめ「もしものときの備え」を考えておくことがとても大切です。

単身者の老後資金、どう考える?

老後の生活にはどのくらいお金が必要なのでしょうか?

とくに独身で老後を迎える場合、自分ひとりで生活を支えていくため、計画的な資金準備が欠かせません。

老後のスタートは、おおよそ65歳と想定されることが多いです。厚生労働省「令和6年簡易生命表」によると、平均寿命は男性で81.09歳、女性で87.13歳。65歳から数えると、少なくても男性は約16年、女性は約22年の老後生活があると考えられます。

●収入の柱は「年金」

老後は仕事をリタイアしている場合が多く、主な収入は公的年金になります。ただし、年金の金額は人によって異なり、勤続年数や収入によって変わってきます。

厚生労働省「令和5年度 厚生年金保険・国民年金事業の概況」によると、平均的な厚生年金受給額(基礎年金を含む)は次のとおりです。

・男性:月16万6606円

・女性:月10万7200円

●生活費はどれくらい?

総務省「家計調査報告(2024年)」によると、65歳以上の単身無職世帯の毎月の生活費は約14万9000円。これに社会保険料や税金を含めた「非消費支出」約1万2000円を加えると、合計約16万2000円になります。

さらに、生命保険文化センターによると、介護費用には

・月々の介護費用:約9万円(平均介護期間:4年7か月)

・初期費用(住宅改修や用具購入など):平均47万2000円

合わせて約542万円がかかっているとのことです。

以上を見込んで老後資金を用意しておくとすると、

●男性の場合のシミュレーション

・老後期間:約16年

・年金収入(月16万6600円)-支出(月16万2000円)=月の年金収入+4600円

・約5万5000円(年間余剰分)× 16年 ≒ 約77万円のプラス

男性の場合、年金で生活費がまかなえるように見えますが、介護費用の約542万円が別途必要です。

●女性の場合のシミュレーション

・老後期間:約22年

・年金収入(月10万7200円)-支出(月16万2000円)=月の年金収入−5万4800円

・約65万8000円(年間赤字分)× 22年≒約1447万円の不足

これに介護費用542万円を加えると、約1988万円の不足が見込まれます。

●住居費に要注意!持ち家でも賃貸でも備えは必要

今回の試算では、住居費を月額1万3000円として計算していますが、これは持ち家の方も含めた平均的な金額です。しかし実際には、老朽化にともなう修繕やリフォームが必要になるケースも多く、水回りの故障、外壁の塗り替え、バリアフリーへの改修などに、数十万円~数百万円かかることもあります。つまり、持ち家だから安心、というわけではなく、住まいのメンテナンス資金も老後資金として見込んでおく必要があります。

一方、賃貸住宅に住み続ける場合は、家賃が毎月プラス5万円かかると仮定すると、22年間で約1320万円の追加負担が発生します。家賃の値上がりや更新料を含めると、さらに増える可能性もあります。

このように、持ち家・賃貸を問わず、住居に関する支出は老後の大きな負担となり得ます。男女どちらの場合でも、想定より多くの資金が必要になる可能性があるという前提で、ゆとりある資金計画を立てておくことが大切です。

独身の老後資金5つの対策

独身者の老後資金対策は必要です。不足分の老後資金を準備する方法のうち、代表的なものを5つ紹介します。

●老後資金対策1:固定費を見直す

毎月決まって出ていくお金(=固定費)を減らすことで、無理なくお金を貯めることができます。たとえば、

・スマートフォンの料金プランを見直し、格安SIMに切り替える

・加入中の保険(生命保険や医療保険など)を今の自分に合った内容に見直す

・家賃が高すぎる場合は、もう少し安い住まいに引っ越す

・住宅ローンを返済中の人は「繰上げ返済」を検討する

・毎月自動で引き落とされるサブスクリプションサービスを見直す

こうした取り組みで浮いたお金を、老後のための貯金に回すことができます。固定費の見直しは、将来の安心につながる第一歩です。しかも、手軽に始められて継続しやすく、効果が出やすい老後資金対策といえます。

●老後資金対策2:個人年金保険

個人年金保険は、民間の保険会社が提供している老後資金の準備に使える保険です。

あらかじめ契約しておき、毎月一定の保険料を支払っていくと、将来、年金のようにお金を受け取ることができます。

たとえば、35歳で加入し、65歳まで毎月1万円ずつ積み立てると、30年間で合計360万円を払うことになります。その後、65歳から毎年一定額の年金を受け取る、という仕組みです。公的年金だけでは不安な場合でも、このような「もうひとつの年金」があれば、老後の生活に余裕が生まれます。

●老後資金対策3:iDeCo(イデコ・個人型確定拠出年金)

iDeCoは、自分で毎月積み立てたお金を、預金・保険・投資信託などの金融商品で運用し、60歳以降に年金として受け取れる制度です。公的年金にプラスして老後資金を準備できる仕組みです。

原則として、20歳以上60歳未満の人であれば誰でも加入できます。会社員や公務員(国民年金第2号被保険者)だけでなく、一定の条件を満たした国民年金の任意加入者も対象です。

さらに、年金制度の改正により、近い将来iDeCoの加入年齢の上限が引き上げられる予定です。現在は65歳未満までしか掛金を拠出できませんが、2028年頃までに「70歳未満まで加入できる」ようになります。これにより、定年後も積立を継続できるようになり、より長く・柔軟に老後資金を準備できる可能性が広がっています。

●老後資金対策4:新NISA

新NISAは、株や投資信託で得た利益に税金がかからない、とてもおトクな制度です。2024年から制度が大きくパワーアップし、年間360万円(成長投資枠は年間240万円、つみたて投資枠は年間120万円)まで投資が非課税、トータル1800万円まで非課税で運用できるようになりました(うち成長投資枠は1200万円まで)。

しかも、非課税期間は無期限ですし、投資した商品を売った場合も使用した非課税投資枠が翌年に回復するため、再び非課税の投資ができるようになります。

●老後資金対策5:収入源の確保

老後資金にゆとりを持たせるには、定年後も働き収入を得ることが大切です。年齢や体力に合わせて、以下のような働き方が考えられます。

・定年後も同じ職場で「再雇用」されて働く

・体力的に無理のない「パートタイム」の仕事を選ぶ

・通勤せずに働ける「在宅ワーク(リモートワーク)」にチャレンジする

最近では、高齢者向けの求人情報も増えており、自分のペースに合った働き方が選びやすくなっています。少しでも収入があると、年金や貯蓄だけに頼らずに生活できるため、経済的にも精神的にも安心感が得られるでしょう。

老後の安心は「今からの資産準備」で手に入れる

老後をひとりで過ごすことになる場合の安心のモトは、今からの資金準備がカギ。ご紹介した5つの対策すべてを完璧にこなす必要はありませんが、できることから2~3つ取り組むだけでも将来の不安はぐっと軽くなります。自分のペースで、少しずつ備えていきましょう。

【関連記事もチェック】

・50代から考える「幸福の最大化を目指すお金の減らし方」【Money&YouTV】

・「お金持ち夫婦」と「貧乏夫婦」5つの決定的な違い

・【やらないと大損】年金生活者が忘れてはいけない7つの手続き

・【申請しないと大損】60歳以降の手取りを最大化する定年前後の「手当&給付金」9つの手続き【Money&YouTV】

・貧乏人は買うけど、お金持ちは買わないもの7選

舟本美子 ファイナンシャルプランナー

「大事なお金の価値観を見つけるサポーター」

会計事務所で10年、保険代理店や外資系の保険会社で営業職として14年働いたのち、FPとして独立。あなたに合ったお金との付き合い方を伝え、心豊かに暮らすための情報を発信します。3匹の保護猫と暮らしています。2級ファイナンシャル・プランニング技能士。FP Cafe登録パートナー

この記事が気に入ったら

いいね!しよう